КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Проведение анализа снижения затрат

|

|

|

|

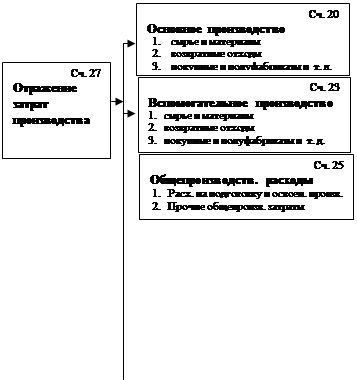

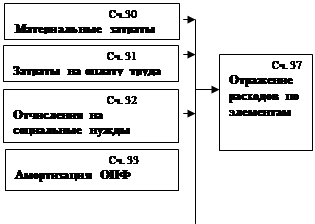

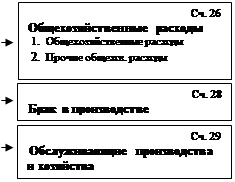

Таким образом затраты производства и себестоимость продукции в управленческом учете представляют собой единый планово-учетный комплекс, корреспондирующий с финансовым учетом расходов по элементам.

Счета финансового учета Счета управленческого учета

| |||

| |||

К Д

К Д

| ||||||

| ||||||

| ||||||

| ||||||

Экономические элементы расхода на производство и реализацию продукции в целях проведения экономического учета и анализа затрат расписываются через калькуляционные статьи затрат и представляются в виде Свода затрат на производство и реализацию:

| № п/п |  Статьи затрат

Эк-ие элементы Статьи затрат

Эк-ие элементы

| Прямые материальные затраты | Комплектующие, полуфабрикаты | Оплата труда с отчислениями | Обепроизводственные затраты | Управленческие затраты | Коммерческие затраты | Итого | |

| Материальные затраты | + | + | - | \/ | \/ | - | + | ||

| Затраты на оплату труда | - | - | + | \/ | \/ | - | + | ||

| Отчисления | - | - | + | \/ | \/ | - | + | ||

| Амортизация | - | - | - | + | + | - | + | ||

| Прочие | - | - | - | - | - | + | + | ||

| Итого | + | + | + | + | + | + | Х | ||

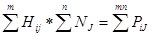

Схема расчета затрат на выпуск продукции:

а) по экономическим элементам:

NJ - количество единиц j-ой продукции

Pij – расход i-го ресурса на выпуск j-ой продукции

Hij – норма расхода i –го ресурса на единицу j – ой продукции

Cij – стоимость i-ых ресурсов на выпуск j-ой продукции (затраты на производство)

Цi – i-го ресурса

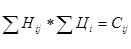

б) по калькуляционным статьям:

- себестоимость единицы изделия

- себестоимость единицы изделия

- себестоимость выпуска

- себестоимость выпуска

|

|

|

|

|

|

|

| |||||||

| |||||||

|

| ||||||

В данной схеме показано, что в подсистеме управления затрат находятся многие промежуточные результаты: 1) себестоимости единицы продукции, 2) расход ресурсов в натуральном выражении (для службы материально-технического снабжения) и т.д. Конечные результаты используются и в других подсистемах, следовательно комплексное решение задач по управлению затратами эффективно в условиях компьютерной обработки данных.

Существуют три подхода к анализу снижения затрат:

|

|

|

|

|

Дата добавления: 2014-01-06; Просмотров: 408; Нарушение авторских прав?; Мы поможем в написании вашей работы!