КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Правило Р1

|

|

|

|

ПЛАН

1. Цілі оцінки та фактори що впливають на вибір бази.

2. Поняття та види вартоості.

3. Правила вибору баз оцінки.

Використана література: « Оцінка о'бєктів нерухомості», В.І. Пазинич, Л.А. Свистун ст..154-163

1. Аналіз стандартів оцінки нерухомості (національного і європейських) показує, що в основі методології оцінки використовується поняття базису оцінки як системи загальних принципів і підходів до оцінки об'єктів нерухомості. При цьому визначальне місце у виборі базису належить цілі оцінки. Так, національним стандартом № 1 «Загальні засади оцінки майна і майнових прав» визначено, що «вибір бази оцінки залежить від мети, з якою проводиться оцінка майна, його особливостей, а також нормативних вимог».

Поряд із традиційними об'єктами І цілями оцінки розрізняють такі спеціальні цілі оцінки:

• визначення застави при отриманні кредитів;

• визначення вартості нерухомості страхових, пенсійних та інвестиційних трастових фондів;

• визначення вартості підприємств будівельної галузі;

• визначення вартості підприємств, компаній, бізнесу при їх купівлі, продажу, об'єднанні;

• визначення вартості спільних підприємств і товариств з обмеженою відповідальністю;

• визначення вартості нерухомості, що знаходиться в різних країнах;

• складання фінансової звітності.

Серед інших факторів, що впливають на вибір бази, а, відповідно, і на методи оцінки, необхідно враховувати такі фактори:

• тип об'єкта нерухомості (майно державного сектора, комерційна нерухомість);

• можливості і напрямки використання об'єкта в майбутньому;

• добровільність і компетентність продавця і покупця;

• строковість (дата) проведення оцінки;

• ушкоджена та не завершена будівництвом нерухомість;

• несприятливі фактори навколишнього середовища (наявність отруйних речовин, близькість сміттєзвалищ, складів, що загрожують здоров'ю людей і речей).

Відповідно до складу факторів для конкретних ситуацій із нерухомістю визначаються і базиси їх оцінки. Так як практичні ситуації оцінки нерухомості за змістом можуть бути різноманітними, то і в оціночній діяльності використовується велика кількість базисів оцінки. Так, в національному стандарті № 1 «Загальні засади оцінки майна і майнових прав» для різноманітних ситуацій рекомендується використовувати такі бази оцінки:

• ринкова вартість;

• вартість заміщення;

• вартість відтворення;

• залишкова вартість заміщення (відтворення);

• вартість у використанні;

• споживча вартість;

• вартість ліквідації;

• інвестиційна вартість;

• спеціальна вартість;

• чиста вартість реалізації;

• оціночна вартість та інше.

Незважаючи на велику кількість баз оцінки, національними і міжнародними документами визначальна роль належить ринковій вартості. Тому методично важливо визначити зміст поняття «ринкова вартість» як бази оцінки. Закон України «Про оцінку майна, майнових прав та професійну оціночну діяльність в Україні» та Національні Стандарти № 1і №2 визначення «ринкової вартості» як бази оцінки не наводять.' В практичній оціночній діяльності використовується зміст поняття «ринкова вартість» як бази оцінки, що наводиться в Міжнародних стандартах оцінки і Європейських стандартах ЕСО. Цими документами «ринкова вартість» визначається таким чином.

2. Ринкова вартість — це розрахункова величина, яка дорівнює грошовій сумі, за яку передбачається перехід майна із рук в руки на дату оцінки в результаті комерційної угоди між добровільними покупцем і продавцем після адекватного маркетингу; при цьому вважається, що кожна зі сторін діяла компетентно і без примусу.

Ринкова вартість розуміється як вартість майна, розрахована без торгових витрат і без врахування супутніх податків.

Кожен із ключових елементів цього визначення мас своє концептуальне розуміння.

1. «Розрахункова величина» — це є найбільш висока із реально можливих для продавця і найбільш низька із реально можливих для покупця ціна. При розрахунках не враховуються ціни завищені або занижені за рахунок умов чи обставин угоди.

2. «на дату оцінки» — відображає прив'язку розрахункової ринкової вартості у часі до конкретної дати. В зв'язку з тим, що стан об'єкта, а також ринкові умови можуть змінюватися, розрахункова величина вартості для іншого періоду часу може мати інше значення.

3. «між добровільним покупцем» — відображає мотиви покупця. В цьому випадку це є маргінальний покупець, який не заплатить ціну, вищу від тієї, що сформувалася у певний період часу на ринку нерухомості.

4. «і добровільним продавцем» — відображає мотиви продавця. Добровільний продавець зацікавлений продати об'єкт за максимально можливою на відкритому ринку ціною.

5. «в результаті комерційної угоди» — означає, що між продавцем і покупцем немає ніяких особливих, специфічних взаємовідносин, які б могли проявитися в нетиповій ціпі. Покупець і продавець не пов'язані між собою особливими стосунками і діють відповідно до своїх власних інтересів.

6. «після адекватного маркетингу» — означає, що об'єкт повинен бути представлений на ринку до продажу по максимальній із реально можливих цін. Тривалість маркетингу повинна бути достатньою, щоб привернути до себе увагу адекватної кількості покупців.

7. «кожна зі сторін діяла компетентно» — передбачає, що як добровільний покупець, так і добровільний продавець повно інформовані про предмет угоди, стан ринку аналогічної нерухомості на дату оцінки. Крім того, кожна зі сторін діє обачливо, намагаючись із точки зору власних інтересів досягти найбільшої для себе вигоди і відповідної ціни угоди.

8. «і без примусу» — означає, що кожна зі сторін зацікавлена в угоді, діє самостійно, без зовнішнього чи внутрішнього примусу, тиску.

У другій редакції Закону України «Про оцінку майна, майнових прав та професійну оціночну діяльність в Україні» під ринковою вартісне розуміється найбільш імовірна ціна, за яку об'єкт оцінки на дату оцінки може бути проданий на відкритому конкурентному ринку за умови, що:

• покупець і продавець мають бажання відповідно купити і продати об'єкт з метою отримання найбільшої вигоди;

• відсутній будь-який зовнішній тиск на покупця і продавця;

• покупець і продавець використовують законні джерела фінансування;

• покупець і продавець повністю проінформовані щодо всіх характеристик об'єкта і пов'язаних із ним інтересів;

• покупець і продавець мають наміри проводити розрахунки за об'єкт грошима в порядку, визначеному законодавством, що діє в місці платежу, а також проводити розрахунки на дату переходу прав на об'єкт оцінки;

• строк реалізації об'єкта є найбільш ефективним для ринкових умов, що склалися на дату оцінки.

Крім ринкової, в стандартах та спеціальних публікаціях наводиться велика кількість інших баз оцінки. Визначення основних із них такі (за даними стандартів, вітчизняних публікацій).

1. Повна вартість відтворення (ворювальна вартість) — це визначена в поточних цінах вартість сукупних витрат, необхідних для відтворення повної копії об'єкта нерухомості (матеріальної і функціональної копій, виготовлених із тих самих чи аналогічних матеріалів).

2. Повна вартість заміщення -— це поточна вартість нового об'єкта нерухомості, що є за своїми функціональними характеристиками повним або найбільш наближеним аналогом об'єкта нерухомості, що оцінюється.

3. Залишкова вартість відтворення — це визначена в поточних цінах вартість відтворення оцінюваного об'єкта з врахуванням всіх форм його знецінення, зносу, старіння (будівельного, фізичного, морального) з моменту створення до часу проведення оцінки.

4. Залишкова вартість заміщення — це повна вартість заміщення з врахуванням всіх форм зносу, знецінення, старіння (будівельного, фізичного, морального).

Сферою використання повної та залишкової вартості відтворення, повної та залишкової вартості заміщення є спеціалізована нерухомість. Спеціалізована нерухомість (власність спеціального призначення або спеціальної конструкції) — це об'єкти, які через свою специфіку мають корисність, обмежену конкретним видом використання або конкретними користувачами. Ринок таких об'єктів нерухомості незначний.

5. Вартість діючого підприємства (вартість у використанні) — це вартість підприємства як єдиного функціонального цілого (вартість як єдиної функціональної цілісності). Вартість таких об'єктів визначається через алгоритми капіталізації прибутку підприємства з врахуванням обороту всіх зобов'язань, пов'язаних із діяльністю підприємства.

6. Інвестиційна вартість — це вартість нерухомості для конкретного інвестора для досягнення визначених ним конкретних цілей інвестування. Поняття інвестиційної вартості має суб'єктивне наповнення, так як зіставляє конкретний об'єкт власності із конкретним інвестором, що має відповідні ціпі і власні критерії інвестування.

7. Споживча вартість є вартістю споживчих властивостей об'єкта нерухомості, які конкретний власник хоче використовувати при визначеному ним варіанті користування. Розмір споживчої вартості визначається з врахуванням суб'єктивних тестів інвестора.

8. Страхова вартість — не вартість об'єкта нерухомості, визначена положенням страхового контракту або полісу.

9. Оподатковувана вартість — це вартість, розрахована на базі норм і правил відповідних законодавчих і нормативних документів, що визначають оподаткування певного виду власності.

10. Ліквідаційна вартість — це сума грошових коштів, які реально можуть бути отримані від продажу об'єкта нерухомості в короткі терміни без проведення адекватного маркетингу.

11. Утилізаційна вартість — це поточна ціна матеріалів об'єкта нерухомості, що підлягає ліквідації (без вартості земельної ділянки).

3. Більшість попередньо розглянутих систем оцінювання об'єктів нерухомості в практичній діяльності зводиться до такої уніфікованої системи базисів оцінки.

Нормативна вартість. Це вартість, яка відповідно до діючого законодавства чи нормативних документів, визначається як відповідна фіксована сума, або як величина, що визначається чітким, встановленим нормативними документами алгоритмом розрахунків.

Аналогова вартість. Це вартість, визначена грошовою сумою, сплаченою за аналогічний об'єкт нерухомості при проведенні аналогічної угоди в аналогічних умовах. При цьому вважається, що кожна зі сторін щодо конкретного аналога діяли компетентно, без примусу і після проведення відповідного маркетингу.

Витратна вартість. Це вартість, що визначається за допомогою використання прямих проектно-кошторисних розрахунків фінансових витрат на будівництво чи створення певного об'єкта.

Вартість майбутнього прибутку. Це вартість, що визначається розрахунковим шляхом через капіталізацію очікуваного прибутку або за допомогою засобів моделювання дисконтових грошових потоків із врахуванням всіх доходів, витрат та зобов'язань, пов'язаних із розвитком і організацією господарської діяльності об'єкта оцінки.

У практичній оціночній діяльності часто виникають ситуації, щодо яких доцільно використовувати поєднання, комбінацію перерахованих вище баз оцінки. При цьому оцінка вартості об'єкта визначається в процесі комбінації, поєднання нормативних, прибуткових, аналогових і витратних механізмів оцінки.

Наприклад, нормативні базисні положення оцінки можуть бути враховані при визначенні ставок оподаткування, укрупнених норм експлуатаційних будівельних витрат, ставки оренди як основи майбутніх доходів можуть визначатися в процесі порівняння, зіставлення із аналогічними об'єктами.

Система баз оцінки повинна бути доповнена системою правил їх вибору і подальшого використання для проведення оцінки об'єктів нерухомості в конкретних умовах і у визначений період часу. Формування і обґрунтовування використання правил вибору баз оцінки належить до найважливіших компонентів концепції оцінки об'єктів нерухомості.

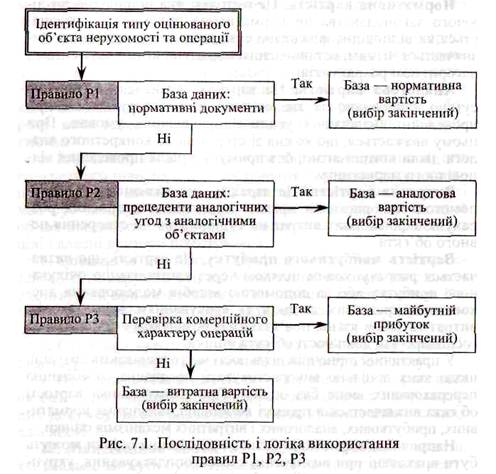

Логічна послідовність використання правил вибору бази оцінки об'єктів нерухомості така (рис. 7. 1).

Це правило визначає вибір бази оцінки (а відповідно, і методів оцінки) на основі нормативної вартості. Такий вибір здійснюється у випадках, коли для певних типів операцій із ними с жорстко регламентований вимогами використання нормативної оцінки.

За інших умов процедура вибору бази оцінки переходить до правила — Р2.

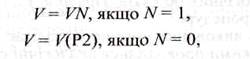

Логіка правила Р1 така.

де V — вартість об'єкта,

VN — нормативна вартість,

д? — вимога нормативної оцінки. Якщо має місце така вимога, то ЛГ= 1, якщо ні — то N = 0.

Вимоги нормативної оцінки вартості об'єктів нерухомості можуть мати місце в таких випадках.

1. Тип операцій із нерухомістю є законодавчо І нормативно регульований. Наприклад, випадки, передбачені законодавством про банкрутство підприємств, оцінки з метою оподаткування об'єктів, для проведення нормативних процедур приватизації.

2. Соціальні обмеження, нормативно визнані умови проведення операцій із соціально значимими об'єктами нерухомості. Наприклад, приватизація житла, пільгові схеми продажу муніципальних квартир.

Для визначення факту наявності таких нормативних вимог і обмежень проводиться вивчення бази даних системи нормативних документів загальнодержавного, регіонального і місцевого значення. Якщо в базі даних має місце хоча б одне із наведених вище нормативних правил або обмежень по типу операції з нерухомістю, типу або конкретній назві об'єкта оцінки, то в такому випадку оцінка повинна проводитися нормативним методом, тобто ча алгоритмами, визначеними відповідним документом. Правило вибору Р1 можна назвати правилом «законослухняності». Тобто, якщо законом визначена відповідна норма, то необхідно діяти згідно із законом.

За відсутності нормативних вимог і обмежень управління вибором бази оцінки переходить до правила Р2, як це представлено на рис. 7.1.

|

|

|

|

|

Дата добавления: 2014-01-06; Просмотров: 794; Нарушение авторских прав?; Мы поможем в написании вашей работы!