КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Лекція 15: Особливості застосування методичних підходів до оцінки вартості підприємства

|

|

|

|

ПЛАН

Принцип найкращого і найбільш ефективного використання.

Принцип економічного розділення

Місцезнаходження підприємства, можливості розвитку бізнесу, попит на ринку та інші фактори можуть визначити альтернативні напрямки використання певного підприємства. При розгляді альтернатив розвитку може виникнути питання про економічне розділення майнових прав на власність, якщо конкретні дії дозволяють збільшити загальну вартість об'єкта нерухомості, підприємства. Принцип економічного розділення і об'єднання майнових прав означає, що майнові права необхідно розділяти або об'єднувати таким чином, щоб загальна вартість об'єкта при цьому зростала.

Принцип найкращого і найбільш ефективного використання виявляється в тому, що зі всіх варіантів використання об'єкта приймається той, який забезпечує найбільш ефективне використання його функціональних можливостей І таким чином забезпечує найбільш високу вартість. Принцип найкращого і найбільш ефективного використання є основним принципом оцінки, тому що він визначає вибір факторів, що впливають на вартість об'єкта і таким чином формує зміст інших груп принципів, які базуються на уявленнях власника (користувача), пов'язаних із експлуатацією об'єкта, ринковим середовищем. Найкраще і найбільш ефективне використання об'єкта досягається за умови, якщо воно: юридично дозволене, функціонально можливе, фінансово доцільне, має попит на ринку, забезпечує найбільшу вартість оцінюваного об'єкта.

Лекція 14: Класифікація методичних підходів до оцінювання об´єктів власності.

1. Методичні підходи до проведення оцінки об'єктів нерухомості.

2. Методи оцінки об'єктів нерухомості.

Використана література: « Оцінка об'єктів нерухомості», В.І. Пазинич, Л.А. Свистун ст. 163-167/

1. Для проведення оцінки об'єктів нерухомості застосовуються такі основні методичні підходи — витратний, дохідний, порівняльний. Кожен із підходів припускає використання при оцінці властивих йому методів.

Витратний підхід передбачає визначення поточної вартості витрат на відтворення чи заміщення об'єкта з подальшим коригуванням на суму зносу. В рамках цього підходу застосовуються методи: балансової вартості, відтворення та заміщення.

Витратний підхід найчастіше застосовується для оцінки об'єктів спеціального призначення, а також нового будівництва, для визначення варіанта найкращого і найбільш ефективного використання землі, а також з метою страхування і оподаткування нерухомості. Інформація, що збирається, містить відомості про ціни на землю, будівельні специфікації, дані про рівень зарплати, вартість матеріалів, витрат на устаткування, про прибуток і накладні витрати будівельників на місцевому ринку і т.п. Необхідна інформація залежить від специфіки оцінюваного об'єкта. Витратний підхід заснований на принципах заміщення, найкращого і найбільш ефективного використання, збалансованості, економічного об'єднання й економічного розділення.

Дохідний підхід передбачає визначення поточної вартості очікуваних доходів від найефективнішого використання об'єкта оцінки. В рамках цього підходу застосовуються методи: прямої капіталізації прибутку, дисконтування грошового потоку.

При оцінці з позиції дохідного підходу як основний фактор, що визначає вартість об'єкта, приймається дохід. Чим більший дохід від об'єкта оцінки, тим більше розмір його ринкової вартості за інших рівних умов. При цьому мають значення тривалість періоду отримання можливого доходу, міра і вид ризиків, що супроводжують цей процес. Оцінювач, який уважно вивчає відповідну ринкову інформацію, перераховує ці вигоди в єдину суму поточної вартості. Дохідний підхід — це визначення поточної" вартості майбутніх доходів, що виникнуть у результаті використання власності і можливого подальшого її продажу. У цьому випадку застосовується оцінний принцип очікування.

Порівняльний підхід передбачає аналіз цін продажу та пропонування подібного майна з відповідним коригуванням відмінностей між об'єктами порівняння та об'єктом оцінки, В рамках цього підходу застосовуються: метод порівняння продажу, метод інвестицій, метод відновлювальної вартості за аналогами. Порівняльний підхід особливо ефективний у випадку існування активного ринку порівнянних об'єктів власності. Точність оцінки залежить від якості зібраних даних, тому що, застосовуючи цей підхід, оцінювач повинний зібрати достовірну інформацію про нещодавні продажі порівнянних об'єктів. Ці дані містять: фізичні характеристики, час продажу, місце розташування, умови продажу і фінансування. Дієвість такого підходу знижується, якщо угод було недостатньо,а моменти їх здійснення й оцінки розділяє тривалий період, оскільки швидкі зміни на ринку призводять до втрати достовірності раніше розрахованих показників.

У результаті комбінування витратного та дохідного підходів розрізняють методи підрядчика, залишку та підприємницької оцінки.

2. На основі аналізу нормативно-законодавчої документації, методичної літератури, спеціальної вітчизняної і зарубіжної періодики і з урахуванням концепції уніфікованої системи базисів оцінки систематизацію методів оцінки об'єктів нерухомості можна подати у вигляді таких груп.

1. Нормативні методи

2. Витратні методи

• Метод балансової вартості

• Метод відновлювальної вартості

• Метод заміщення

3. Аналогові (порівняльні) методи

• Метод відновлювальної вартості за аналогами

• Метод порівняння

• Метод інвестицій

4. Дохідні та комбіновані методи

• Метод капіталізації прибутку

• Метод приведеного чистого доходу

• Метод підрядчика

• Метод залишку

• Метол підприємницької оцінки.

У спеціальній літературі з оцінки нерухомості (бізнесу) в більшості випадків розрізняють три групи методів оцінки: витратні, аналогові і дохідні. Нормативні методи як окрема самостійна група методів оцінки нерухомості не виокремлюється. Разом із тим. відповідно до вимог професійних стандартів, оцінювач зобов'язаний знати у повному обсязі і виконувати нормативно-законодавчі положення оцінки нерухомості та іншого майна. У зв'язку із цим класифікація методів оцінки без виділення нормативної групи є недостатньою, виходячи із значимості і першочерговості проведення нормативних оцінок в системі управління об'єктами нерухомості. Також, із точки зору правил вибору базису оцінки, пропуск правила Р1 (законослідування) не може бути прийнятий в практичній оціночній діяльності.

Таким чином, чотирьохгрупова кваліфікація методів оцінки дозволяє у повному обсязі охопити процеси, пов'язані із проведенням оцінки і управлінням об'єктами нерухомості. Необхідно при цьому враховувати, цю умови і особливості проведення оцінок свою визначальну роль проявляють після вибору однієї з уніфікованих баз оцінки. Конкретні умови і завдання на проведення оцінки об'єктів нерухомості передбачають використання альтернативних методів оцінки. Аналіз і вибір серед альтернативних результатів оцінки є самостійною складною задачею, вирішення якої передбачає використання спеціальних прийомів

теорії прийняття рішень, розробки управлінських рішень в умовах невизначеності, багатокритеріальності.

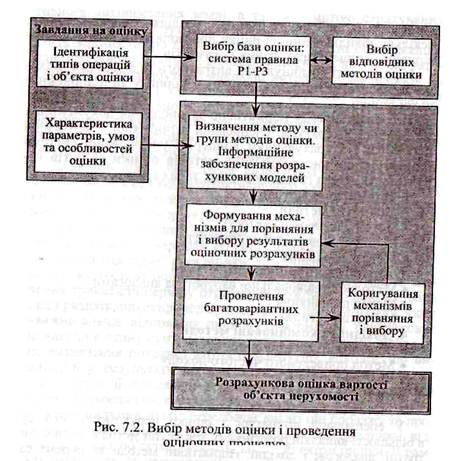

Вибір методів оціцки І проведення оціночних розрахунків може бути виконаний за схемою, що наводиться на рисунку 7.2.

|

|

|

|

Дата добавления: 2014-01-06; Просмотров: 1891; Нарушение авторских прав?; Мы поможем в написании вашей работы!