КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Обобщающие показатели (эффективности) использования основных фондов

Гр

Система) Показатели использования основных производственных фондов

Лет.

Начисление амортизации по годам использования объекта составило:

1-й год: 5/15 = 33,3%; 40 тыс. руб. • 33,3% = 13,32 тыс. руб.;

2-й год: 4/15 = 26,7%; 40 тыс. руб. • 26,7% = 10,68 тыс. руб. и т.д.

При начислении амортизации пропорционально объему продукции исходят из натурального показателя объема продукции в отчетном периоде и соотношения первоначальной стоимости объекта и предполагаемого объема продукции за весь срок использования объекта.

По наиболее эффективным видам основных средств, перечень которых определяется отраслевыми органами, министерствами, предприятиям разрешена ускоренная амортизация, т.е. начисление амортизации по повышенным нормам (но не более, чем вдвое). Малым предприятиям разрешена ускоренная амортизация по всем основным фондам со сроком службы более трех лет. В то же время на некоторых предприятиях начисление амортизации даже по действующим нормам приводит к низкой рентабельности и даже убыточности их продукции. Поэтому с 1 октября 1998 г. предприятиям разрешена замедленная амортизация, т.е. начисление амортизации по заниженным нормам. Применение повышенных или пониженных норм амортизации должно быть предусмотрено в учетной политике предприятия, определяемой его руководителем на ряд лет, но не менее, чем на год.

Использование ОПФ можно рассматривать, оценивать с различных т.з.

- времени фактического использования, фактической работы ОПФ

-загруженности ОПФ работой в единицу времени по отношению к нормативам, установленной мощности и т.п.

- отдачи, т.е. выпущенной продукции с единицы ОПФ или за один станко-час (станко-смену)

……………………………….

Учет и оценка основных производственных фондов (ОПФ) позволяют судить об их количественной доле в общем составе элементов экономики предприятия. Суждение же о том, как хозяйствование этими фондами (качественная сторона) влияет на изменение его экономики и структуры, можно получить только из рассмотрения системы показателей.

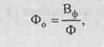

Первая группа - обобщающие показатели, позволяющие судить о степени использования основных фондов. (+ сюда же относит экономию или перерасход ОПФ Наиболее важный из них - фондоотдача (Фо).

Он определяется по формуле

Фо = В / Ф

где В - годовая выручка от реализации продукции, руб.;

Ф - среднегодовая стоимость основных производственных фондов, руб.

Фондоотдача показывает, какова общая отдача от использования каждого рубля, вложенного в ОПФ, т.е. насколько эффективно это вложение средств.

Среднегодовая стоимость ОПФ определяется по формуле:

Ф = [Ф1 + (Фв • К / 12)] - [Фвыб • (12 - К) /12]

где Ф1 - стоимость ОПФ на начало года, руб.;

Фв - стоимость вводимых в течение года ОПФ, руб.;

Фвыб - стоимость выбывающих в течение года ОФП, руб.;

К - количество полных месяцев функционирования ОПФ в течение года.

Обратной величиной фондоотдачи является показатель фондоемкости продукции (Фе), которым характеризуется стоимость основных фондов, приходящихся на единицу продукции, руб.:

Фе = Ф / В

Рост показателя фондоотдачи и снижение фондоемкости продукции свидетельствуют об улучшении использования основных фондов и наоборот.

Коэффициент износа (Ки) различных видов или групп основных фондов рассчитывается следующим образом:

Ки = Зи / Фп

где Зи - стоимость износа тех же основных фондов, что и при расчете Ки;

Фп- первоначальная стоимость всех или отдельных видов, групп основных фондов.

Вторая группа - показатели, позволяющие судить и оценивать состав и структуру основных фондов.

Коэффициент обновления основных фондов (Кобн) рассчитывается так:

Кобн = Фввед / Фкг

где Фввед - стоимость вновь введенных основных фондов за определенный

период;

Фкг - стоимость основных фондов на конец того же периода.

Коэффициент выбытия основных фондов (Квыб) определяется следующим образом:

Квыб = Фвыб / Фнач

где Фвыб - стоимость выбывающих основных фондов за определенный

период;

Фнач - стоимость основных фондов на начало того же периода.

Коэффициент прироста основных фондов (Крост) рассчитывается по формуле:

Кроет = Фввед – Фвыб / Фнач,

где Фвыб - стоимость выбывших основных фондов за определенный период.

Для повышения эффективности использования основных фондов необходимо повышение степени их загрузки, особенно их активной части, обновление фондов (об этом можно судить по изменению вышеназванных коэффициентов), использование прогрессивного оборудования, современных технологий и квалифицированных работников, совершенствование организации и управления производством.

Резервы роста капиталоотдачи связаны с мобилизацией как экстенсивных факторов — увеличение времени полезного использования машин, так и интенсивных факторов — повышение производительности оборудования в единицу времени. Главным фактором повышения эффективности использования основных фондов является их обновление и техническое совершенствование. Внедрение достижений НТП повышает уровень механизации и автоматизации производства, производительность труда рабочих, способствует экономии материальных затрат, повышает культуру и безопасность производства.

Значительные резервы находятся в увеличении времени работы машин и механизмов. Основными причинами целосменных и цело-суточных простоев оборудования является ремонт, неисправность и наладка, а также организационные неполадки: отсутствие материалов, заготовок, инструмента, энергии и др.

2 гр – интенсивности – м.б разделена на 2 гр интенсивности по времени работы и по уровню загрузки

Основные показатели эффективности использования основных фондов можно объединить в четыре группы.

Фондоотдача (Ф0) — показатель выпуска продукции на один рубль стоимости основных фондов; определяется как отношение фактического объема выпуска продукции к среднегодовой стоимости основных производственных фондов:

где Вф — стоимость товарной или нормативно-чистой продукции, произведенной за год, руб.;

Ф — среднегодовая стоимость основных производственных фондов, руб.

Чем больше величина фондоотдачи, тем эффективнее используются основные фонды предприятия. На уровень фондоотдачи оказывают влияние следующие факторы: удельный вес активной части фондов, уровень специализации и кооперирования, уровень цен на продукцию, а также использование оборудования по времени и по мощности.

Фондоемкость (Фе) — величина, обратная фондоотдаче; показывает долю стоимости ОПФ, приходящуюся на каждый рубль выпускаемой продукции.

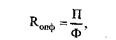

Рентабельность основных производственных фондов (Копф) характеризует величину прибыли, приходящуюся на один рубль фондов:

где П — прибыль, руб.;

Ф — среднегодовая стоимость основных производственных фондов, руб.

Уровень обеспеченности работников основными средствами определяется показателем фондовооруженности труда. Фондовооруженность — это отношение стоимости основных производственных фондов к количеству работников:

Однако фондовооруженность не является показателем эффективности использования основных фондов в полной мере, так как расчет любого показателя эффективности предполагает сопоставление результата (эффекта) с вызвавшими его затратами.

2. Показатели экстенсивного использования основных фондов -отражают уровень их использования по времени.

Коэффициент экстенсивного использования оборудования (т.е. использования раб времени оборудования) (Кэкст) определяется как отношение фактического количества часов работы оборудования (Тф) к количеству часов работы по норме (Тн):

Кэкст =Тф /Тн

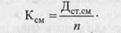

Коэффициент сменности работы оборудования (Ксм) — это отношение общего количества отработанных оборудованием станко-смен (Дстсм) к количеству станков, работавших в наибольшую смену (и):

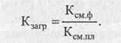

Коэффициент загрузки оборудования (Кзагр) — отношение фактического коэффициента сменности работы к плановой сменности оборудования:

3. Показатели интенсивного использования основных фондов отражают уровень их использования по мощности.

Коэффициент интенсивного использования оборудования (Кинт) — отношение фактической производительности оборудования (ТК) к нормативной или к производственной мощности (Пн):

4. Показатели интегрального использования, учитывающие совокупное влияние экстенсивных (временных) и интенсивных (по загрузке) факторов.

Коэффициент интегрального использования оборудования (Кинте) комплексно характеризует его эксплуатацию 1)по времени и 2)мощности и представляет собой произведение коэффициентов экстенсивного и интенсивного использования оборудования:

К интегр = Кэкст х К инт

Пути улучшения использования основных фондов на предприятии:

- повышение сменности работы, сокращение внутри-сменных и целодневных простоев оборудования, а также количества бездействующего оборудования;

- улучшение организации вспомогательного и обслуживающего производства предприятия, обеспечение централизации ремонтных служб (там, где это целесообразно);

- своевременное и качественное проведение планово-предупредительных и капитальных ремонтов, повышение уровня квалификации обслуживающего персонала;

- своевременное обновление ОПФ, особенно активной части с целью не допустить чрезмерного физического и морального износа;

- улучшение качества подготовки сырья и материалов к процессу производства;

- совершенствование технологических процессов, повышение уровня механизации и автоматизации производства, обеспечение фондосберегающего развития предприятия;

- совершенствование организации производства, труда, материально-технического снабжения и тактического планирования.

ДОПОЛНИТЕЛЬНЫЙ МАТЕРИАЛ ИЗ ЭКОНОМИЧЕСКОЙ СТАТИСТИКИ

|

|

Дата добавления: 2014-01-06; Просмотров: 2475; Нарушение авторских прав?; Мы поможем в написании вашей работы!