КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Організація, форми та методи банківського нагляду і регулювання

|

|

|

|

Банківський нагляд розглядають у двох аспектах - організаційному і функціональному.

В організаційному аспекті банківський нагляд є системою державних органів, наділених повноваженнями щодо здійснення контролю за діяльністю банків. Як показує світовий досвід, практика нагляду за діяльністю банків у різних країнах відрізняється не тільки різноманітністю форм його організації, а й органами, які його проводять. Органи банківського нагляду повинні забезпечити належний і надійний контроль за діяльністю банків аби вони не виходили за межі правового поля, тобто керувались законодавством й нормативними актами центрального банку.

У функціональному аспекті - банківський нагляд розглядається як діяльність, що здійснюється уповноваженими державними органами.

Головне завдання органів банківського нагляду - забезпечення належного контролю за діяльністю банків. Незабезпечення на відповідному рівні такої функції нагляду (або допущення діяльності банку поза правовим полем), як правило, супроводжується втратою ним як власних, так і залучених коштів та банкрутством.

Ефективність банківського нагляду значною мірою залежить від того, наскільки чіткими є поставлені перед наглядовими органами завдання, наскільки добре їх розуміють і підтримують органи, що розробляють економічну політику держави.

З метою ефективного здійснення покладених на нього обов'язків, наглядовий орган повинен:

Ø мати в своєму розпорядженні операційну незалежність, кошти і повноваження щодо збору інформації як на місцях, так і заочно, а також право примусового здійснення рішень, що приймаються ним;

Ø розуміти характер ділової діяльності, якою займаються банки, і вживати всіх заходів до того, щоб забезпечити адекватне управління ризиками, на які йдуть банки;

Ø здійснювати оцінку ризикової політики банків з метою відповідного розподілу наглядових ресурсів;

Ø стежити за тим, щоб банки мали в своєму розпорядженні ресурси, необхідні для покриття ризиків, були забезпечені достатнім обсягом капіталу, надійним менеджментом, системою ефективного внутрішнього контролю тощо.

Для того, щоб бути достатньо дієвою, система банківського нагляду повинна включати різні види контролю.

ð державний (система банківського законодавства);

ð суспільний (з боку суспільства);

ð відомчий (з боку центрального банку або іншого спеціального органу);

ð незалежний контроль (незалежних аудиторських фірм).

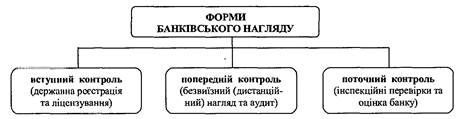

За етапами і методами здійснення банківський нагляд поділяють на: вступний, попередній і поточний (рис. 1). Центральним банком традиційно нагляд здійснюється двома методами:

ð безвиїзний (дистанційний, заочний) нагляд;

ð виїзне інспектування банків.

Банківський нагляд починається з вступного контролю, який проводиться з метою чіткого та повного визначення вимог для отримання ліцензії на проведення банківських операцій і який поділяється на два етапи - державну реєстрацію банку як юридичної особи і надання ліцензії на здійснення банківських операцій.

Основна мета вступного контролю - відбір банків, що відповідають встановленим вимогам та створення умов для їхньої діяльності. Основний інструментарій вступного контролю банківського нагляду аналіз бізнес-планів, перевірка керівників та засновників, контроль за правильністю формування статутного капіталу, перевірка наявності матеріально-технічної бази банку.

Рис 1. Форми банківського нагляду

Другим етапом наглядової діяльності є попередній контроль (пруденційний /документарний нагляд), який здійснюється з метою дотримання банками вимог розумного (з оптимальним ризиком) ведення банківської справи і включає заборону або обмеження окремих видів банківської діяльності з боку Національного банку України, відрахування до резерву для відшкодування можливих втрат за кредитами банків, встановлення штрафних санкцій за порушення банками показників економічних нормативів, порядку формування обов'язкових резервів тощо. Важливою складовою процесу попереднього контролю (або безвиїзного нагляду) є система раннього реагування та упереджувальних заходів. Мета попереднього контролю - запобігання виникненню кризових ситуацій в роботі, додержання банківського законодавства і нормативних документів. Основними методами і прийомами на цьому етапі є аналіз фінансової звітності, виконання нормативів Національного банку України, застосування заходів впливу, аудит.

Поточний контроль за банками здійснюється шляхом їх інспектування, а також розроблення та вжиття заходів щодо організаційного зміцнення та фінансового оздоровлення банків. Основна мета третього етапу - виведення банку із стану "старіння" за допомогою санації (організаційно-технічна і фінансова допомога, інспектування, тимчасові органи адміністрації) або у разі "згасання" - ліквідація банку з мінімальними соціально-економічними витратами шляхом проведення ліквідаційних заходів.

Ліквідація банку як кінцева складова нагляду - тривалий і складний процес. Досвід проведення цієї процедури у нашій країні ще незначний, не узагальнений і має недостатнє наукове, правове та економічне обґрунтування. Ефективне здійснення процедури ліквідації є важливою гарантією захисту інтересів вкладників і кредиторів банку.

Ліквідація як банкрута навіть одного банку істотно впливає на загальну політичну ситуацію та стан фінансового ринку країни. Це обумовлює винятковість процедури ліквідації банків та необхідність виваженого підходу в кожному окремому випадку, використання всіх можливостей максимальної прозорості процесу і згладжування можливих соціальних і економічних наслідків.

Одним з елементів, який сприятиме чіткішому дотриманню Базельських принципів банківського нагляду, є впровадження нагляду на основі оцінки ризиків. Система оцінки ризиків (СОР) складається з трьох компонентів: класифікація ризиків на категорії; критерії оцінки кожної категорії ризику; власне оцінка обсягу ризику, якості управління, сукупного ризику та напрямку його зміни.

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 2181; Нарушение авторских прав?; Мы поможем в написании вашей работы!