КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Світовий досвід організації банківського нагляду

|

|

|

|

Банківський нагляд є системою, яку створює держава для забезпечення стабільності фінансово-кредитної системи.

У кожній країні діє своя система правових актів, що регламентує діяльність банків та інших фінансово-кредитних інститутів. Особливості національного банківського законодавства, форми і методи контролю визначаються особливістю історичного та економічного розвитку тієї чи іншої країни, традиціями та характером банківської системи.

У світовій практиці існують різні підходи до організації банківського нагляду. Як показує світовий досвід, практика нагляду за діяльністю банків у різних країнах відрізняється не тільки різноманітністю форм його організації, а й органами, які його проводять. Основу банківського нагляду формує сильний центральний банк, який є емісійним центром держави, регулює грошово-кредитну систему та контролює діяльність банків. Вся система банківського нагляду діє під егідою центрального банку. Органами нагляду можуть бути:

ð структурний підрозділ (управління, департамент) центрального банку (Нідерланди, Греція, Іспанія, Нова Зеландія);

ð незалежний контрольний орган, комісія, агентство або декілька паралельних органів (Австралія, Велика Британія, США, Швеція);

ð відділ при міністерстві, зазвичай, фінансів (Австрія, Канада, Норвегія, Португалія).

У деяких країнах (Німеччина, Франція, Італія, Швейцарія) існує змішана система банківського і фінансового нагляду, у рамках якої наглядові функції центральний банк поділяє з іншими державними органами.

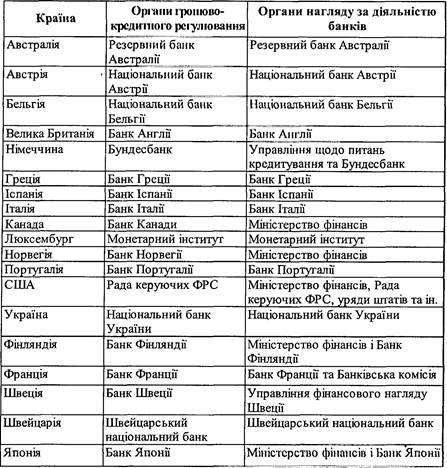

З інституційної точки зору можна виділити три групи країн, що відрізняються способами організаційної побудови органів нагляду, місцем та роллю центрального банку в цих структурах (табл. 1):

· країни, у яких нагляд здійснюється виключно центральними банками (Австралія, Велика Британія, Іспанія, Італія, Португалія, Україна);

· країни, у яких нагляд здійснюється центральним банком разом з іншими органами (США - разом з Міністерством фінансів, Швейцарія - разом з Федеральною банківською комісією, Німеччина - разом з Федеральною службою кредитного контролю);

· країни, у яких нагляд за діяльністю комерційних банків здійснюється не центральним банком, а іншими органами (Канада, Австрія, Фінляндія, Норвегія, Швеція).

Таким чином, органи нагляду можуть бути різними за статусом, але серед них майже всі є державні. Система органів нагляду у тій чи іншій країні відображає специфічні особливості політичного та соціально-економічного розвитку країни, її традиції тощо, а їх діяльність регламентується системою законів та інших правових актів.

Однак нагляд за банківською діяльністю у Великобританії на сьогодні залишається найменш жорстким.

Серед центральних банків світу унікальною є Федеральна резервна система (ФРС) США, що була створена відповідно до Закону 1913 р. Сучасні її структура і повноваження ФРС ґрунтуються на положеннях Закону про банки 1935 р., Угоді між ФРС і Казначейством 1951 р., Законі про дерегулювання депозитних установ і контроль за грошовим обігом 1980 р.

Становлення і розвиток Федеральної Резервної Системи (ФРС) США та необхідність стороння центрального банку зумовлені були фінансовою кризою 1907 р. У цей період багато вкладників звернулися до банків з вимогою повернення вкладів і обміну банкнот на готівкові гроші, що призвело до банкрутства великої кількості банків і кризового становища всієї банківської системи США.

Таблиця 1

Організаційна побудова та органи регулювання та нагляду

за діяльністю банків в країнах світу

Якщо першочергово ФРС мала забезпечити еластичність пропозиції готівкових грошей і дисконтних цінних паперів для комерційних банків, то циклічність розвитку ринкової економіки стала вимагати від ФРС контролю за нормою резерву, обліковою ставкою, операціями з цінними паперами та валютою, тобто основними важелями управління пропозицією грошей. Все це зумовило створення системи банківського нагляду за діяльністю комерційних банків. У США з становленням ФРС створено складну та багато-структурну систему банківського нагляду та контролю, у якій контрольно-регулюючі функції часто дублюються, а обов'язки є паралельними.

У США існують чотири органи б;н папського нагляду, контролю і регулювання: Управління контролера грошового обігу при Казначействі США, Федеральна резервна система, Федеральна корпорація страхування депозитів (ФКСД), органи банківського нагляду штатів.

Це пояснюється тим, що в країні існують дві великі групи банків: система національних банків, що підпорядковується федеральним органам влади, та система банків, що знаходиться під юрисдикцією окремих штатів.

Діяльність національних банків контролюється і регулюється ФРС разом із двома іншими органами - Управлінням контролера грошового обігу і ФКСД. Нагляд за банками штатів - членами ФРС, депозити яких застраховані у ФКСД, здійснюється органами банківського нагляду штатів, ФРС і ФКСД. Банки штатів, які не є членами ФРС, але чиї депозити застраховані у ФКСД, контролюються двома структурами: органами банківського нагляду штатів і ФКСД. Банки штатів, які не входять до ФРС і не страхують депозити у ФКСД, контролюються органами банківського нагляду штатів.

Політика органів нагляду, контролю і регулювання в США ґрунтується на трьох основних концепціях: теорії суспільних інтересів, теорії "зрощення" і теорії суспільного вибору. Відповідно до теорії суспільних інтересів, органи нагляду і контролю діють в інтересах суспільства в цілому. За теорією "зрощення", досить часто органи нагляду і регулювання встановлюють правила, котрі цілком влаштовують банки, так що державне регулювання для них с справді вигідним. Теорія суспільного вибору ґрунтується на тому, що органи банківського нагляду і контролю приймають рішення у власних інтересах.

У США існують два основних тини регулювання:

ð в законодавчому плані обмежуються операції банків, пов'язані з високим ступенем ризику та зниженням їх ліквідності;

ð з метою підтримки стабільності на ринку позичкового капіталу в 1934 р. була введена загальнонаціональна система страхування банківських депозитів.

Характерною рисою банківського законодавства США є також підтримка конкурентних взаємовідносин на кредитному ринку за рахунок територіальних обмежені» на відкриття філіалів комерційними банками, а також створення холдингових компаній.

Наглядом за діяльністю і регулюванням займається також і низка неурядових установ, наприклад, Американська асоціація банкірів, Асоціація незалежних баї і кін і т. ін. Вони розробляють стандарти обслуговування клієнтів, вирішують технічні питання проведення операцій, підтримують стосунки із Конгресом і пресою.

На сучасному етапі відбуваються гострі дискусії з приводу реформування системи регулювання та нагляду США з метою її спрощення, усунення паралельності контролю та розмежування відповідальності.

На відміну відСША, структура органів банківського нагляду у країнах Західної Європи є більш чітко централізованою.

Так, високий рівень надійності банківської системи Німеччини забезпечується налагодженим механізмом нагляду за діяльністю банків, (хоча вони і потерпають від надмірної деталізації та зарегламентованості), а також ефективною системою зовнішнього аудиту, який координує свою роботу з державними наглядовими органами. У Німеччині існує система банківського нагляду, у рамках якої Бундесбанк розподіляє обов'язки нагляду з Федеральним відомством нагляду за кредитною системою (ФВНКС), яке здійснює державний нагляд за всіма кредитними установами. Це відомство є самостійним федеральним верховним органом, що підпорядковується вказівкам федерального міністра фінансів. Президент відомства призначається президентом Німеччини на пропозицію федерального уряду, який повинен попередньо вислухати також думку представника Дойче Бундесбанку. ФВНКС тісно співпрацює з Бундесбанком і застосовує свої заходи, як правило, за погодженням із ним.

Відомство надає дозвіл на відкриття нових банків, ліцензії на проведення операцій, здійснює нагляд за виконанням законодавства Воно може вимагати від банків інформацію про оперативну діяльність, проводити в разі потреби ревізії, втручатися в оперативну діяльність та давати накази щодо при припинення операцій. Банки повинні інформувати відомство про зміни щодо їх юридичного статуту, надавати місячні та річні звітні баланси.

Суть банківського нагляду полягає в розробці стандартних балансових показників, контролі за їх дотриманням і аудиторській перевірці правильності бухгалтерської звітності. Балансові показники визначають припустимі межі ризиків кредитних, ринкових, курсових коливань ліквідності, насамперед з огляду на їх відповідність власному капіталу банків. Завдання наглядових органів є також перевірка методик розрахунку показників, покладених в основу індивідуальних систем оцінки ризиків.

У своїй діяльності ФВНКС спирається на професійні структури, серед яких Асоціація німецьких банків (Bundesverband deutscher Banken), що об’єднує приватні банки, з проміжною ланкою у вигляді одинадцяти регіональних асоціацій і двох спеціалізованих об'єднань - Асоціації іпотечних банків і Асоціації банків для суднобудування; Німецька асоціація ощадних кас (Deutscher Sparkassen und Giroverband); Асоціація німецьких народних банків і кас взаємного сільськогосподарського кредиту (Bundesverband deutscher Volkbanken und Raiffeisenken) і Асоціація банків державного сектора (Verband offentlicher Banken).

Діяльність банків Німеччини регулюється генеральним законом про банки 1961р., (що замінив декрет 1931 р. і частково закон 1934 р.), у я к и й були внесені зміни щодо сфери валютних операцій, великих кредитів, стосовно консолідації рахунків і ризиків, роботи ощадкас та здійснення безпосередньо фінансових операцій.

Чіткий розподіл функцій контролю між окремими контрольними органами існує також в Італії. Тут банківський і фінансовий нагляд здійснюється Міжміністерським комітетом з питань кредитів та заощаджень, Банком Італії, Національною комісією з контролю за фінансовими компаніями і фондовою біржею. Комітет, очолюваний міністром фінансів, відповідає переважно за загальний нагляд у сфері кредитної політики і захист ощадних вкладів. Банк Італії готує проекти рішень і пропозиції з питань нагляду за резолюціями Комітету, встановлює правила нагляду і сам безпосередньо здійснює нагляд як у документарній, так і в дистанційній формах. Національна комісія з контролю за фінансовими компаніями і фондовою біржею контролює діяльність кредитно-фінансових установ на ринку цінних паперів. Основні принципи наглядової діяльності в Італії сформульовані в новому законі про банки, прийнятому в 1993 р. Однак, нагляд за діяльністю банків здебільшого є пруденційним, оскільки документальні перевірки проводяться досить рідко (кожні 4-5 років у невеликих і кожні 8-9 років - у великих банках) і не мають комплексного характеру.

Банк Італії фактично є доповненням до Міністерства фінансів і є повністю підлеглим йому. Відсутність такої важливої противаги уряду, яким може бути незалежний центральний банк, зумовлює тут високу, за західноєвропейськими мірками, хронічну інфляцію. В цілому банківська система Італії є найбільш проблемною і слабо організованою серед аналогічних структур країн Західної Європи.

Організація контролюючих органів може здійснюватись не за видами операцій кредитних установ, а за окремими завданнями банківського нагляду, як у Франції. Останнім законом, що регламентує банківську діяльність у цій країні, є закон 1984 р. Він охоплює практично усю фінансову систему Франції. За цим законом, обов'язки контролю за здійсненням банківської діяльності розподілені між трьома різними колегіальними органами: Комітетом з питань банківської регламентації, Комітетом кредитних установ і Банківською комісією. Дорадчі й дослідницькі функції здійснює Національна рада з кредиту.

Комітет з питань банківської регламентації має широкі повноваження, спрямовані на забезпечення нормальних умов функціонування, безпеку і спостереження за банківською системою. Комітет кредитних установ уповноважений приймати рішення і давати дозволи чи індивідуальні відстрочки, передбачені законами і підзаконними актами, банківським установам, крім тих із них, що є підвідомчими Банківській комісії. Наглядові і контрольні функції за діяльністю банків у Франції здійснює Банківська комісія. Вона замінила утворену в 1941 р. Комісію з банківського контролю. Хоча комісія, відповідно до законодавства, не залежить від Банку Франції, але фактично її очолює керуючий банком Франції й отримує від нього необхідні кошти та кадрове поповнення. Банківська комісія вивчає діяльність кредитних установ, аналізуючи їх фінансову документацію, організуючі інспекційні перевірки безпосередньо в кредитних установах. Комісія забезпечується достовірною інформацією завдяки тому, що в обов'язок Банку Франції входить постійний контроль кредитних установ на місцях.

За прикладом Франції побудували свою систему банківського нагляду і країни, які в недалекому минулому були французькими колоніями. Наприклад, країни, що утворюють Західноафриканський валютний союз (ЗАВС), - Бенін, Буркіна-Фасо, Гвінея Бісау, Кот-д'Івуар, Малі, Нігер, Сенегал і Тогу - створили єдиний Центральний банк. Нагляд за банками цих країн, крім Центрального банку, здійснює, як і у Франції, Банківська комісія.

Швейцарія як країна, в якій банківська діяльність є однією з основних сфер економіки, дуже велике значення надає правовій базі взаємовідносин держави та банків. У законодавстві визначені вимоги до мінімального капіталу, основні нормативи ліквідності, величина суми кредиту для одного клієнта. Дієвою формою контролю є постійні перевірки та ревізії, аналіз фінансових звітів тощо.

Відмінною рисою швейцарської банківської системи є жорсткий контроль за діяльністю банків та інвестиційних компаній. Контроль за діяльністю банків має триступінчасту структуру і здійснюється Федеральною банківською комісією, Національним банком та Швейцарською банківською асоціацією. Діяльність банків, її регулювання і контроль відбуваються відповідно до федерального закону про банки й ощадні банки від 8 листопада 1934 р., який спрямований переважно на захист інтересів клієнтів.

У таких країнах, як Австрія, Канада, Норвегія, Португалія, нагляд за банками як складовою частиною фінансової системи здійснюють міністерства фінансів цих держав. Департамент нагляду за банками міністерства фінансів розробляє нормативи й обмеження, що стосуються всіх комерційних банків і є обов'язковими до виконання.

У Канаді функції нагляду та контролю за діяльністю банків виконує Бюро нагляду за фінансовими установами. Щорічно проводяться комплексні ревізії банків. Банки мають щомісячно та щоквартально надавати звіти не тільки Бюро нагляду, але й відповідному органу Парламенту.

В Австрії, де банківська система побудована за "англійським зразком", відповідно до закону 1998 р. Уряд заснував Австралійську комісію пруденційного нагляду, позбавивши в такий спосіб Резервний банк країни функцій нагляду за банками. В обов'язки цієї комісії входить контроль над усім фінансовим сектором, включаючи банки. Австралійська комісія набула права встановлювати пруденційні норми і правила для будівельних компаній, кредитних кооперативів, пенсійних касі банків, що діють в окремих штатах.

У Нідерландах, Греції, Ірландії і Люксембурзі контроль за діяльністю банків здійснюється підрозділами центральних банків.

Діяльність на фінансовому ринку Іспанії регулюють чотири фінансові установи: Банк Іспанії, Директорат загального страхування, Національна комісія з регулювання фондового ринку і казначейство. Згідно із законом 1962 р. Банк Іспанії здійснював аналіз діяльності приватних банків і дотримання ними пруденційних норм. Реформа 1971 р. розширила сферу його регулювання. Банк Іспанії почав здійснювати нагляд за ощадними банками і кредитними кооперативами, які до того часу контролювалися Кредитним інститутом ощадних банків і Міністерством фінансів. На сьогодні, згідно із законом про незалежність Банку Іспанії, прийнятого 1 червня 1994 р. і відповідно до Другої директиви Європейського союзу, функції нагляду за всіма кредитними установами країни закріплені винятково за Банком Іспанії.

Водночас і в деяких країнах зі сталими банківськими традиціями, і там, де здійснюється реформування банківського сектора, відбуваються зміни в концепції побудови системи банківського нагляду, що пов'язано з глобалізацією банківської справи і підвищенням ризику діяльності банків.

Так, до 1979 р. контроль за банками в консервативній Великій Британії мав прихований і неформальний характер і здійснювався згідно із загальним законом про компанії (1948 р.). З часу вступу в дію першого Банківського закону 1979 р. банківський нагляд був у компетенції Банку Англії. Було введено обов'язкове ліцензування банків, засновано Фонд страхування депозитів і підтверджено статус Банку Англії як органу нагляду. Крім того, банківський закон 1979 р. встановив правила надання великих позик, порядок здійснення об'єднання банків, аудиторських перевірок і ін. Закон 1979 р. був посилений банківським законом 1987 р., що встановлював ще жорсткіший контроль з боку Банку Англії.

Нагляд за діяльністю комерційних банків у Великій Британії зводився переважно до аналізу одержуваної звітності, виїзні перевірки та інспекції проводилися рідко. На відносинах Банку Англії з комерційними банками і на його репутації як головного наглядового органу, позначилося банкрутство торгового банку "Берінгс".

Тому уряд країни прийняв рішення щодо реорганізації системи банківського нагляду.

Основним завданням реформи було оголошено вдосконалення нагляду за фінансовими конгломератами, захист споживачів і полегшення доступу їх до наглядових органів, раціоналізація наглядової інфраструктури, створення прозорого ринку і підвищення довіри до фінансової системи. Нове відомство - Організація фінансового нагляду - сконцентрувало в собі практично увесь контроль за фінансовою системою країни. У нього ввійшли Комісія будівельних товариств, Комісія взаємних ощадних інститутів, департамент страхування при Міністерстві торгівлі і промисловості, Організація регулювання діяльності інвестиційних менеджерів, Управління приватних інвестицій, Реєстр взаємних ощадних інститутів, Управління регулювання ринків цінних паперів і ф'ючерсів, Управління з цінних паперів та інвестицій і Департамент нагляду Банку Англії.

Для ліквідації наслідків кризи середини 90-х років XX ст. фінансові системи країн Південно-Східної Азії внесли корективи в плани розвитку свого банківського сектора. У 1997-1998 р. у Таїланді, Південній Кореї і Сінгапурі було створено спеціальні органи нагляду за банками, незалежні від центральних банків. У їхній обов'язок входить нагляд за банками, фондовими і страховими компаніями, а також, як у Таїланді, виконання функцій гаранта депозитів.

Так, в останнє десятиріччя в колишніх республіках СРСР відбувається реформування банківської системи, невід'ємним компонентом якої є становлення системи банківського нагляду. Слід відзначити, що нагляд за банками у всіх країнах СНД входить виключно до компетенції центральних банків.

Отже, у світовій практиці існують різні моделі системи банківського регулювання та нагляду, кожна з яких має свої переваги і недоліки.

Самостійним, незалежним контрольним органам притаманний більший ступінь незалежності у прийнятті тих чи інших рішень. Щодо забезпечення інформацією, то такі самостійні органи також не матимуть її в достатньому для нагляду обсязі та відповідного рівня достовірності.

Так, контролюючі органи у вигляді підрозділів міністерства фінансів мають достатні можливості для здійснення контрольної діяльності: наявність кваліфікованих фахівців зі спеціальними навичками роботи, більша можливість використання повноважень на державному рівні, наявність права законодавчої ініціативи (яке у центрального банку є не завжди). Водночас вони мають менший ступінь незалежності, недостатній рівень забезпечення інформацією про діяльність банків, а саме - про щоденну звітність, поточні нормативні матеріали центрального банку.

У структурного підрозділу (управління, департаменту) центрального банку як контролюючого органу середні можливості. З одного боку, він має відповідний кваліфікований персонал, повну інформацію про діяльність банків, з другого - менший обсяг повноважень (порівняно з підрозділом міністерства фінансів).

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 1948; Нарушение авторских прав?; Мы поможем в написании вашей работы!