КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Характеристики дінамічних рядів

|

|

|

|

Для оцінки швидкості та інтенсивності розвитку різних соціальних явищ статистика використовує наступні взаємозв”язані характеристики:

1) абсолютний приріст;

2) темпи зростання;

3) відносний приріст;

4) абсолютне значення 1% приросту.

Вони обчислюються шляхом зіставлення рівнів ряду. Рівень, з яким проводять порівняння, називається базою. База може бути постійна, коли використовують для порівняння початковий рівень у 0, або змінна, коли для зіставлення використовують попередній рівень у t-1.

Обчислені з допомогою постійної бази характеристики динаміки називають базисними, а з допомогою змінної бази (зіставлення суміжних рівнів) – ланцюговими.

Абсолютний приріст  відображає абсолютну швидкість змінювання рівнів ряду за певний інтервал часу. Обчислюється як різниця рівнів ряду. Знак (+, -) показує напрям динаміки. Ланцюгові і базисні прирости адитивно зв язані: сума ланцюгових приростів дорівнює загальному приросту за весь період.

відображає абсолютну швидкість змінювання рівнів ряду за певний інтервал часу. Обчислюється як різниця рівнів ряду. Знак (+, -) показує напрям динаміки. Ланцюгові і базисні прирости адитивно зв язані: сума ланцюгових приростів дорівнює загальному приросту за весь період.

.

.

Абсолютний приріст залежно від статистичної природи показника може бути відносною величиною.

Приклад: частка використаного національного доходу у 2000 році становила 82%, а в 2005 році - 79%, тобто зменшилась на 3% ( = 79 - 82 = - 3%).

= 79 - 82 = - 3%).

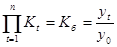

Теми зростання К t - це відносна величина, що характеризує інтенсивність зміни рівнів ряду. Являє собою кратне відношення рівнів, визначається у коефіціентах чи відсотках. Ланцюгові

і базисні

темпи зростання мультипликативно зв”язані. Добуток ланцюгових темпів динаміки дорівнює кінцевому базисному  .

.

К1*К2*......*Кn =  ,

,

де  - кінцевий та перший рівні динамічного ряду

- кінцевий та перший рівні динамічного ряду

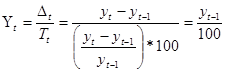

Співвідношення абсолютного приросту і базового рівня є вимірником відносної швидкості зростання. Нескладні алгебраїчні перетворення цього відношення дають відхілення темпу зростання Кt від бази порівняння, яка становить 100%. Відносну швидкість зростання називають темпом приросту Тt, який на відміну від темпу зростання завжди виражають у відсотках.

.

.

Ланцюгові темпи приросту не мають властивостей адитивності чи мультипликативності. З базисними темпами приросту вони співвідносяться через темп зростання.

Абсолютне значення 1% приросту  - це частка від ділення абсолютного приросту на темп його (приросту).

- це частка від ділення абсолютного приросту на темп його (приросту).

.

.

Розрахунок має економічний зміст тільки на ланцюговій основі. Таким чином, вага відсотка приросту залежить від базисного рівня.

Для узагальнення оцінок швидкості  і інтенсивності

і інтенсивності  використовують середні величини.

використовують середні величини.

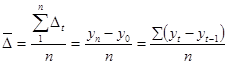

Середній абсолютний приріст  обчислюють за формулою середньої арифметичної простої із ланцюгових приростів, тобто (на основі адитивності зв язку)

обчислюють за формулою середньої арифметичної простої із ланцюгових приростів, тобто (на основі адитивності зв язку)

,

,

де n - кількість років періоду.

Середній темп зростання  розраховують за формулою середньої геометричної (на основі мультипликативного зв”язку між ланцюговими і базисними темпами зростання).

розраховують за формулою середньої геометричної (на основі мультипликативного зв”язку між ланцюговими і базисними темпами зростання).

де n – кількість проміжків часу, що входять у часовий період;

- кінцевий базисний темп зростання;

- кінцевий базисний темп зростання;

- початковий та кінцевий рівні ряду динаміки.

- початковий та кінцевий рівні ряду динаміки.

Абсолютне прискорення зростання  або уповільнення визначають зіставленням однойменних характеристик швидкості. Якщо інтервали часу однакові, зіставляють базисні характеристики швидкості, якщо неоднакові – користуються середніми швидкостями

або уповільнення визначають зіставленням однойменних характеристик швидкості. Якщо інтервали часу однакові, зіставляють базисні характеристики швидкості, якщо неоднакові – користуються середніми швидкостями

.

.

Якщо  > 0, то це абсолютне прискорення зростання, якщо < 0 – абсолютне уповільнення зростання.

> 0, то це абсолютне прискорення зростання, якщо < 0 – абсолютне уповільнення зростання.

Темп уповільнення (зростання) динаміки  визначають зіставляючи абсолютні середньорічні прирости.

визначають зіставляючи абсолютні середньорічні прирости.

.

.

Коефіцієнт уповільнення (зростання) відносної швидкості розвитку  φt визначається за формулою

φt визначається за формулою

φt =

10.3. Аналіз структурних зрушень.

Структура будь якої статистичної сукупності динамічна. Зміна часток окремих складових частин сукупності – це наслідок структурних зрушень.

Структурні зрушення оцінюють за допомогою абсолютних і відносних характеристик дінаміки:

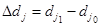

- абсолютного приросту j- частки в процентних пунктах

;

;

- темпу зростання j -частки

.

.

Сума абсолютних приростів часток дорівнює нулю, а загальний темп зростання – одиниці.

Характеристики структурних зрушень взаємозв’язані.

=

=  (

( -1).

-1).

Очевидно, що для складових частин, де темп зростання Кd>1, абсолютний приріст Δd додатний і, навпаки, при Кd<1 – від’ємний.

Абсолютні прирости і темпи зростання часто непропорційні одне одному.

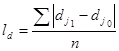

Як узагальнюючі характеристики інтенсивності структурних зрушень застосовують  – лінійний і

– лінійний і  - квадратичний коефіцієнти. Їх обчислюють на основі абсолютних приростів часток

- квадратичний коефіцієнти. Їх обчислюють на основі абсолютних приростів часток  , тобто

, тобто

.

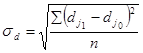

.

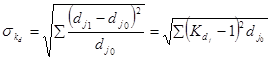

Знаючи темпи зростання часток, обчислюють квадратичний коефіцієнт  , який чутливіше реагує на зміни структури.

, який чутливіше реагує на зміни структури.

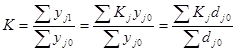

Темп зростання адитивного показника у = Σуі можна виразити через темпи зростання його складових частин у формі середньої арифметичної зваженої:

Такий самий зв’язок існує між темпами приросту цілого і складових частин. Якщо

10.4. Особливості вимірювання взаємозв’язків за даними динамічних рядів.

При вивченні кореляційних зв”язків у багатомірних динамічних рядах виникають складнощі, спричинені залежністю рівнів, їх автокореляцією. Наявність автокореляції порушує одну з передумов регресійного аналізу – незалежність спостережень і приводить до викривлення його результатів.

Необхідно усувати автокореляцію. Є такі способи її усунення:

- спосіб різнецевих перетворень;

- введення змінної величини  в рівняння регресії У=f(х1,х2,t).

в рівняння регресії У=f(х1,х2,t).

Спосіб різницевих перетворень є найпростішим. Замість первинних рівнів взаємозв’язаних рядів динаміки  і

і  використовують абсолютні прирости (різниці). Різниці першого порядку ∆у = у t –уt -1; ∆х =х – хt-1 усувають лінійний тренд, а регресійне рівняння набуває вигляду.

використовують абсолютні прирости (різниці). Різниці першого порядку ∆у = у t –уt -1; ∆х =х – хt-1 усувають лінійний тренд, а регресійне рівняння набуває вигляду.

∆ у =  +

+ ∆ х

∆ х

де - параметр, який не має економічного змісту;

- звичайний коефіцієнт регресії.

Якщо тенденція нелінійна, доцільно застосовувати спосіб відхилень від тенденції, коли замість первинних рівнів у t і х t використовують їх відхилення від теоретичних рівнів, обчислених за трендовими кривими.

,

,  .

.

У другому способі усунення автокореляції змінна величина t виконує роль фактора часу. Якщо початок відліку часу перенести в середину динамічного ряду, то Σt = 0. Вибір функції регресії залежить від зв”язку між показниками динамічного ряду.

Параметри функції визначають методом найменших квадратів, розв”язуючи систему нормальних рівнянь.

У разі усунення автокореляції залишки  мають бути незалежними. Цю гіпотезу перевіряють за допомогою коефіціента автокореляції τ, який обчислюється з певним часовим зсувом – лагом p.

мають бути незалежними. Цю гіпотезу перевіряють за допомогою коефіціента автокореляції τ, який обчислюється з певним часовим зсувом – лагом p.

При p = 1

.

.

Коефіцієнт автокореляції змінюється в межах -1 ≤ τ ≤1.

Об’єктивний висновок щодо наявності автокореляції передбачає перевірку її істотності за допомогою критеріїв математичної статистики. Якщо фактичне значення коефіцієнта автокореляції менше критичного, то автокореляція відсутня.

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 664; Нарушение авторских прав?; Мы поможем в написании вашей работы!