КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Вопрос №20. Бюджетное устройство и бюджетная система государства

|

|

|

|

Бюджетная система – совокупность всех бюджетов, действующих на территории страны.

Бюджетное устройство – организационные принципы построения бюджетной системы, её организационная структура и взаимосвязь бюджетов разных уровней.

Бюджетная система определяется государственным устройством (в РФ трехуровневое – Федеральный, уровень субъектов федерации, муниципальный уровень).

Бюджетная система базируется на следующих принципах:

единства бюджетной системы;

разграничения доходов, расходов и источников финансирования дефицитов бюджетов между бюджетами бюджетной системы;

самостоятельности бюджетов;

равенства бюджетных прав субъектов Российской Федерации, муниципальных образований;

полноты отражения доходов, расходов и источников финансирования дефицитов бюджетов;

сбалансированности бюджета;

результативности и эффективности использования бюджетных средств;

общего (совокупного) покрытия расходов бюджетов;

прозрачности (открытости);

достоверности бюджета;

адресности и целевого характера бюджетных средств;

подведомственности расходов бюджетов;

единства кассы.

Принцип единства бюджетной системы - единство бюджетного законодательства, принципов организации и функционир-я бюджетной системы, форм бюджетной документации и бюджетной отчетности, бюджетной классификации бюджетной системы, санкций за нарушение бюджет. законодательства, единый порядок установления и исполнения расходных обязательств, формирования доходов и осуществления расходов бюджетов бюджет. системы, ведения бюджет. учета и составления бюджет. отчетности бюджетов бюджет. системы и казенных учреждений, единство порядка исполнения судебных актов по обращению взыскания на средства бюджетов бюджет. системы.

Принцип разграничения доходов, расходов и источников финансирования дефицитов бюджетов между бюджетами бюджет. системы означает закрепление в соответствии с законодательством доходов, расходов и источников финансирования дефицитов бюджетов за бюджетами бюджет. системы, а также определение полномочий органов власти по формированию доходов бюджетов, источников финансирования дефицитов бюджетов и установлению и исполнению расходных обязательств публично-правовых образований.

Принцип самостоятельности бюджетов означает: право и обязанность органов государственной власти и органов местного самоуправления самостоятельно обеспечивать сбалансированность соответствующих бюджетов и эффективность использования бюджетных средств; право и обязанность самостоятельно осуществлять бюджетный процесс, за исключением случаев, предусмотренных законодательством; право устанавливать налоги и сборы; право самостоятельно определять формы и направления расходования средств бюджетов; недопустимость введения в действие в течение текущего финансового года изменений бюджетного законодательства, законодательства о налогах и сборах, законодательства о других обязательных платежах, приводящих к увеличению расходов или снижению доходов других бюджетов бюджетной системы без внесения изменений в законы, предусматривающих компенсацию увеличения расходов или снижения доходов; недопустимость изъятия дополнительных доходов, экономии по расходам бюджетов, полученных в результате эффективного исполнения бюджетов и т.д.

Принцип равенства бюджетных прав субъектов РФ, муниципальных образований означает определение бюджетных полномочий органов власти, установление и исполнение расходных обязательств, формирование налоговых и неналоговых доходов бюджетов субъектов РФ и местных бюджетов, определение объема, форм и порядка предоставления межбюджетных трансфертов в соответствии с едиными принципами и требованиями, установленными законодательством.

Принцип полноты отражения доходов, расходов и источников финансирования дефицитов бюджетов означает, что все доходы, расходы и источники финансирования дефицитов бюджетов в обязательном порядке и в полном объеме отражаются в соответствующих бюджетах.

Принцип сбалансированности бюджета означает, что объем предусмотренных бюджетом расходов должен соответствовать суммарному объему доходов бюджета и поступлений источников финансирования его дефицита. При составлении, утверждении и исполнении бюджета уполномоченные органы должны исходить из необходимости минимизации размера дефицита бюджета.

Принцип результативности и эффективности использования бюджетных средств означает, что при составлении и исполнении бюджетов участники бюджетного процесса в рамках установленных им бюджетных полномочий должны исходить из необходимости достижения заданных результатов с использованием наименьшего объема средств или достижения наилучшего результата с использованием определенного бюджетом объема средств.

Принцип общего (совокупного) покрытия расходов бюджетов означает, что расходы бюджета не могут быть увязаны с определенными доходами бюджета и источниками финансирования дефицита бюджета, если иное не предусмотрено законом (решением) о бюджете в части, касающейся:

субвенций и субсидий, полученных из других бюджетов бюджетной системы Российской Федерации;

средств целевых иностранных кредитов (заимствований) и т.д.

Принцип прозрачности (открытости) означает: обязательное опубликование в средствах массовой информации утвержденных бюджетов и отчетов об их исполнении, полноту представления информации о ходе исполнения бюджетов, а также доступность иных сведений о бюджетах по решению органов власти; обязательную открытость для общества и средств массовой информации проектов бюджетов, процедур рассмотрения и принятия решений по проектам бюджетов; стабильность и (или) преемственность бюджетной классификации Российской Федерации, а также обеспечение сопоставимости показателей бюджета отчетного, текущего и очередного финансового года.

Секретные статьи могут утверждаться только в составе федерального бюджета.

Принцип достоверности бюджета - надежность показателей прогноза социально-экономического развития соответствующей территории и реалистичность расчета доходов и расходов бюджета.

Принцип адресности и целевого характера - бюджетные ассигнования и лимиты бюджетных обязательств доводятся до конкретных получателей бюджет. средств с указанием цели их использования.

Принцип подведомственности расходов бюджетов означает, что получатели бюджетных средств вправе получать бюджетные ассигнования и лимиты бюджетных обязательств только от главного распорядителя (распорядителя) бюджетных средств, в ведении которого они находятся.

Принцип единства кассы означает зачисление всех кассовых поступлений и осуществление всех кассовых выплат с единого счета бюджета, за исключением операций по исполнению бюджетов, осуществляемых в соответствии с нормативными правовыми актами органов власти за пределами своей территории, а также операций, осуществляемых в соответствии с валютным законодательством.

Вопрос № 21. Бюджетный процесс в РФ.

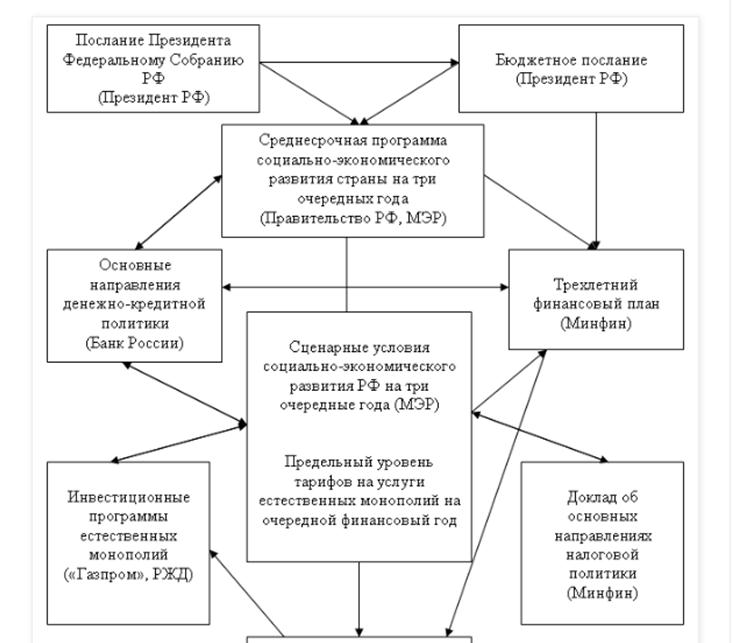

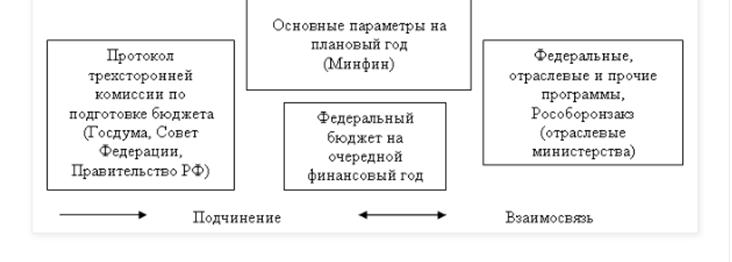

Бюджетный процесс – способ осуществления бюджетного планирования и исполнения бюджета, то есть технология прохождения бюджета, то есть регламентированная деятельность органов власти по рассмотрению, составлению, утверждению, исполнению, контролю и анализу исполнения бюджета. Схематически это выглядит таким образом:

|  |  |

| ||||||||||||||||||

| | ||||||||||||||||||||

|  | ||||||||||||||||||||

| |||||||||||||||||||||

| | ||||||||||||||||||||

Рис. Бюджетный процесс до передачи на рассмотрение в Государственную думу.

Рис. Бюджетный процесс до передачи на рассмотрение в Государственную думу.

Вопрос №22. Внебюджетные фонды и их роль в финансовой системе.

Фактически внебюджетными фондами являются выделенные строки бюджета со своей бюрократической структурой. Бюджеты внебюджетных фондов утверждаются вместе с бюджетом. Исторически, внебюджетные фонды появились раньше бюджета. Более того, бюджет образовался на основе особых фондов, которые для решения определенных государственных задач. Эти фонды, как правило, носили временный характер, решали частные задачи. По мере развития государства число таких фондов возрастало, и стали проявляться их серьезные недостатки – кассовые разрывы в каждом фонде. Поэтому со временем их объединили в единый фонд с расходными статьями, соответствующими прежним фондам. Особые социально значимые фонды сохранились и до настоящего времени. В принципе, каждый фонд должен иметь свои источники поступления, законы и свои направления расходов.

Внебюджетные фонды решают следующие основные задачи:

· Обеспечение финансовыми ресурсами приоритетных сфер экономики

· Решение социальных задач населения

Вопрос № 23. Основные внебюджетные фонды РФ,

1. Пенсионный фонд.

2. Фонд социального страхования.

3. Фонд медицинского страхования.

4. Фонд занятости.

Вопрос 24. Территориальные финансы. Консолидированный бюджет.

К территориальным бюджетам относятся бюджеты субъектов федерации и муниципальных образований (города и сельские районы).

Территориальные финансы выполняют следующие задачи:

1. Наличие самостоятельных источников доходов бюджета стимулирует более эффективное развитие территории;

2. Наличие самостоятельных направлений использования финансовых средств позволяет более эффективно решать местные социально-экономические задачи;

Основой территориальных финансов является региональный бюджет. Другой частью территориальных финансов являются финансовые ресурсы предприятий, находящиеся в муниципальной собственности территорий. Еще одной частью являются финансовые ресурсы предприятий и организаций других форм собственности (ОАО, ООО, …), направляемые на решение социально-экономических задач территории. Функционирование территориальных финансов регламентируются федеральными и территориальными законодательством. Доходы территорий формируются за счет своих источников и за счет перечислений из вышестоящих бюджетов. Эти перечисления называются регулирующими доходами. Кроме регулирующих доходов бюджет можно пополнять за счет займов. Общий свод федерального и территориальных бюджетов с точки зрения планирования, отчетности и анализа образуют консолидированный бюджет страны.

|

|

|

|

|

|

|

|

| |||

|

Вопрос№25.Основные категории финансов предприятий.

Финансы предприятия – экономические отношения по поводу распределения тех финансовых ресурсов, которыми располагает предприятие.

Функции финансов предприятия:

1. Образование финансовых ресурсов (образуются за счет доходов предприятия, получения займов);

2. Распределительная (работникам, поставщикам, государству, инвесторам, банкам);

3. Регулирующая – повышение эффективности работы предприятия;

Схематически работу предприятия можно изобразить так:

| |||

|

| |||

| |||

|

|

ТР – товарные рынки

ОД – операционная деятельность

ИД – инвестиционная деятельность

ФД – финансовая деятельность

ФР – финансовые рынки

В результате операционной деятельности (ОД - производство, маркетинг, сбыт) формируются доходы предприятия, которые затем распределяются с помощью ФД. Сущность ФД состоит в выделении средств для восполнения израсходованных ресурсов предприятия и удовлетворении финансовых интересов основных субъектов предприятия, а именно – работников, государства, инвесторов, поставщиков финансовых, энергетических, материальных ресурсов.

Частью финансовой деятельности является инвестиционная деятельность, в результате которой происходит восполнение основного капитала, затраченного в результате ОД, а также непосредственное получение дохода в результате финансовых инвестиций.

Таким образом, основными субъектами финансовых отношений являются:

1. Покупатели продукции, которые позволяют сформировать финансовые ресурсы;

2. Инвесторы, владельцы, заинтересованные в прибыли;

3. Работники, заинтересованные в заработной плате;

4. Поставщики энергетических, материальных, информационных ресурсов, которые заинтересованы в оплате денег за продукцию;

5. Поставщики финансовых ресурсов, заинтересованные в оплате долга с процентами;

6. Государство, заинтересованное в налоговых поступлениях;

Основными категориями ФД предприятия являются:

бюджет, состоящий из доходной и расходной частей.

Доходная часть состоит из доходов, полученных за счет продажи, и привлеченных ресурсов (выпуск облигаций, и т. д.). Расходная часть включает в себя себестоимость и прибыль.

Отражением ФД предприятия является финансовая отчетность, формируемая в результате бухгалтерского учета в виде финансового плана (бюджета) предприятия.

Основными требованиями ФД предприятия являются:

1. Высокая доходность работы предприятия;

2. Необходимая ликвидность средств предприятия для постоянного сохранения платежеспособности;

Основным методом достижения этих целей является хорошее финансовое планирование (бюджет), и строгое исполнение финансового плана. Отражением финансовой деятельности является баланс предприятия и расшифровки баланса. Баланс отражает финансовое состояние предприятия, то есть имущество, платежеспособность, финансовую устойчивость.

Вопрос №26 Финансы предприятий и их устройство

Финансы предприятий – денежные отношения по поводу распределения тех финансовых ресурсов, которые получает предприятие.

Функции финансовых предприятий:

- образование финансовых ресурсов (доходы за счет продажи продукции, займы, субсидии);

- распределение (работники, банки, государство, инвесторы, поставщики);

- регулирование (повышение производительности, эффективности работы предприятия).

Различают два основных вида деятельности предприятия: получение и раздача доходов.

В результате операционной деятельности (производство, маркетинг, сбыт) формируются доходы предприятия, которые затем распределяются в результате финансовой деятельности.

Сущность финансовой деятельности состоит в выделении средств для восполнения израсходованных ресурсов предприятия и удовлетворения финансовых интересов основных субъектов предприятия (работникам – заработную плату, государству – налоги, инвесторам - прибыль).

Частью финансовой деятельности является инвестиционная деятельность, в результате которой происходит восполнение основного капитала, затраченного в результате операционной деятельности, а также непосредственное получение доходов в результате финансовых инвестиций.

Таким образом, основными субъектами финансовых отношений предприятия являются:

- покупатели, которые позволяют сформировать финансовый ресурс;

- инвесторы, заинтересованные в прибыли;

- работники, заинтересованные в заработной плате;

- поставщики материальных, энергетических и информационных ресурсов, заинтересованные в оплате продукции;

- поставщики финансовых ресурсов, заинтересованные в возврате долга с процентами;

- государство, заинтересованное в налоговых поступлениях.

Вопрос №27 Бюджет и бюджетный процесс предприятия

Основной категорией финансовой деятельности предприятия является бюджет предприятия. Он состоит из двух частей:

- доходной части, т.е. привлеченных средств, кредитов и доходов, полученных за счет продаж;

- расходной части, т.е. себестоимости, списанной на счет 90-2 “Себестоимость продаж”, и прибыли.

Бюджетный процесс – разработка, принятие, реализация и утверждение выполнения бюджета. Разработкой бюджета предприятия занимается экономический отдел, принятие бюджета производится советом директоров предприятия, кассовым выполнением бюджета занимается бухгалтерия, после окончания года экономический отдел составляет отчет о выполнении бюджета, который утверждает совет директоров.

Вопрос №28 Способы финансирования деятельности предприятия

Различают краткосрочные и долгосрочные источники финансирования деятельности предприятия.

Назначение краткосрочных источников финансирования заключается в сохранении платежеспособности предприятия, покрытии кассовых разрывов. К таким источникам относят товарный кредит, краткосрочные займы, факторинг, контокоррент (текущий счет).

Назначение долгосрочных источников финансирования заключается в сохранении финансовой устойчивости предприятия путем реструктуризации пассивов, повышении доходности, эффективности предприятия (например, путем замены устаревшего оборудования).

Существуют следующие пути получения долгосрочных источников финансирования:

- эмиссия акций;

- облигационный заем (выпуск облигаций);

- товарный кредит;

- лизинг;

- прямое и валютное финансирование, создание совместных предприятий.

Вопрос №29 Финансовый менеджмент и его функции

Финансовый менеджмент – управление финансовой деятельностью предприятия, т.е. управление формированием и распределением финансовых средств предприятия через соответствующий финансовый механизм.

Основные цели финансового менеджмента заключаются в удовлетворении интересов основных субъектов предприятия, выраженных в целях и задачах предприятия, обеспечение эффективного развития предприятия, т.е. выполнение функций контроля и регулирования.

Финансовый менеджмент ответственен за платежеспособность и финансовую устойчивость предприятия. –Предприятие может работать в убыток длительное время и быть платежеспособным (до истечения средств амортизации).

Финансовый менеджмент отвечает за существование предприятия, контролирует доходность и риски предприятия. Отсюда следуют основные задачи финансового менеджмента:

- управление ликвидностью активов;

- оптимизация активов с целью повышения доходности и снижения рисков;

- управление инвестициями, рисками с целью их снижения;

- формирование налоговой, дивидендной, амортизационной политики предприятия;

- организация и совершенствование финансового управления;

- учет, планирование, анализ финансовой деятельности;

- подбор и расстановка квалифицированных кадров;

- мотивация кадров, координация финансовой деятельности с другими областями деятельности предприятия.

Вопрос №30 Финансовое состояние предприятия и его отображение

Деятельность предприятия распадается на 2 части:

- деятельность по зарабатыванию дохода за счет производства, реализации продукции, инвестиционной деятельности;

- деятельность по использованию полученных доходов и по привлечению внешних источников финансирования.

Ошибочная финансовая деятельность, несмотря на успешную производственную и маркетинговую деятельность, приводит к банкротству.

Таким образом, финансовое состояние предприятия – его важнейшая характеристика. Следовательно, необходимо постоянно контролировать то, насколько успешной является финансовая деятельность. Для этого на предприятии ведется бухгалтерский учет, в результате которого формируется бухгалтерская отчетность. На основе бухгалтерской финансовой отчетности определяется платежеспособность и финансовая устойчивость предприятия.

Вопрос № 31. Финансовый результат работы предприятия. Распределение прибыли.

Финансовым результатом деятельности предприятия является чистая прибыль, которая определяется в результате проведения бухгалтерского учета.

Чистая прибыль зависит от результатов основной деятельности предприятия, т. е. от величины доходов и затрат предприятия, а также от результатов других видов деятельности, а именно инвестиционной и финансовой. Доходами и затратами инвестиционной деятельности является покупка и продажа активов, а доходами и затратами финансовой деятельности связаны с управлением капиталом.

Распределение чистой прибыли может быть осуществлено посредством образования специальных фондов: фонда накопления, фонда потребления и резервных фондов – либо путем непосредственного распределения чистой прибыли по отдельным направлениям. В первом случае организация должна составить сметы расходования фондов потребления и накопления в виде дополнения к финансовому плану, а во втором случае распределение прибыли отражается непосредственно в финансовом плане.

Вопрос № 32. Финансовые решения и их оценка.

Финансы предприятия – экономические отношения между различными субъектами по поводу распределения и перераспределения финансовых ресурсов, которыми располагает предприятие.

Финансовые решения – решения по поводу формирования и распределения финансовых ресурсов, а также регулирования, контроля формирования и распределения. Эти решения должны быть эффективными.

Вопрос № 33. Основные показатели эффективности финансовых решений.

Эффективность – свойство, связывающее цель и результат, при этом ресурсов должно быть затрачено минимальное количество.

Эффективные финансовые решения – решения, которые удовлетворяют все интересы субъектов предприятия в наибольшей степени. Удовлетворению всех субъектов предприятия способствует высокая доходность, платежеспособность, устойчивость и низкие риски деятельности.

Таким образом, все финансовые решения должны быть эффективными, т. е. должны способствовать повышению доходности, сохранению платежеспособности, финансовой устойчивости и снижению рисков.

Но эти свойства находятся в противоречии друг с другом: увеличение платежеспособности и устойчивости приводит к снижению доходности. Вывод: эффективные решения всегда компромиссные.

Максимизация прибыли при условии соблюдения интересов всех субъектов – цель предприятия.

Степень эффективности решения можно определить количественно, опираясь на сведения финансовой отчетности. Причем, как правило, в центре внимания при оценке финансовых решений лежит доходность. Величина доходности, платежеспособности и финансовой устойчивости определяется с помощью таблицы движения денежных средств или с помощью анализа аналитических выражений.

Основным критерием при оценке доходности выступает чистый дисконтированный доход (NPV), а также эффективная процентная ставка, которая определяется на основе анализа денежных средств.

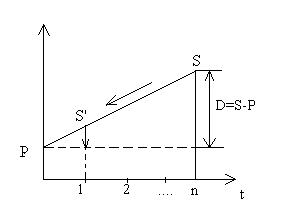

Пример.

А) Вложение денег в банковские депозиты.

I – банковский процент.

i = I’ / P = (S’-P)/P - процентная ставка.

Формула простых процентов: S = P * (1+ n*i)

Формула сложных процентов: S = P * (1 + i)^n

Пусть Р=10 млн. руб., i=10%, n=3.

1) S=10*(1+3*0.1)=13 млн. руб. (если снимать проценты);

| Годы | Инвестиции | % | Возврат долга банкам | Всего поступлений |

| Итого |

0 – начало года.

2) S=10*(1+0.1)^3=13.31 млн. руб.

| Годы | Инвестиции | % | Инвестиции+% | Возврат долга банкам | Всего поступлений |

| 1,1 | 12,1 | ||||

| 1,21 | 13,31 | 13,31 | 13,31 | ||

| Итого | 3,31 | - | 13,31 | 13,31 |

Б) Продажа векселя банку – учет векселя.

D – дисконт.

d=(S’-P) / S’

d- дисконтная (учетная) ставка.

Простая учетная ставка: P=S*(1-n*d);

Сложная учетная ставка: P=S*(1-d)^n;

Простая ставка более жесткая и применяется банками чаще.

S’=S*(1-(n-1)*d).

В) Математическое дисконтирование.

S=P*(1+i)^n;

P=S / (1+i)^n.

Как правило, имеет место не отдельные платежи, а потоки платежей, т. е. периодические вложения и выплаты. По каждому финансовому решению составляется таблица движения денег.

Вопрос№34. Финансовые риски предприятий, их учет, оценка и управление финансовыми рисками.

Риск – вероятность потерь – понятие субъективное.

Финансовый риск – это часть коммерческих рисков, которые связаны с опасностью потерь в процессе хозяйственной деятельности. Коммерческие риски связаны и с операционной деятельностью и с хозяйственной деятельностью. Финансовые риски – только с финансовой деятельностью.

К финансовым рискам относятся:

- кредитные риски – риск неоплаты долга в срок;

- процентные риски – колебание рыночного процента;

- валютные риски – изменение валютного курса;

- риски упущенной финансовой выгоды – отказ от страхования;

- инвестиционные риски.

Финансовые потери выражаются в потере доходности, уменьшении капитала, потере ликвидности и платежеспособности; могут привести к банкротству. Следовательно, на предприятие необходимо управление рисками, которое начинается с учета риска – выявление источников риска, определение величины их вероятности и потерь, определение величины общих потерь при совместном действии всех рисков.

Управление рисками заключается в планировании специальных мероприятий с целью снижения риска, т. е. снижения самой вероятности риска или величины потерь. Но уменьшение происходит лишь до приемлемой величины, т. к. до нуля снизить невозможно из-за наличия системных рисков.

Если не принимать мер по управлению рисками – имеет место значительный риск. Следовательно, управлять ими необходимо.

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 593; Нарушение авторских прав?; Мы поможем в написании вашей работы!