КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Предпосылок о стохастических и прочих свойствах составных частей этого уравнения

|

|

|

|

Линейной стохастической функции регрессии;

Корреляционный анализ имеет своей задачей количественное определение тесноты связи между двумя признаками (при парной связи) и между результативным и множеством факторных признаков (при многофакторной связи).

Теснота связи количественно выражается величиной коэффициентов корреляции. Коэффициенты корреляции, представляя количественную характеристику тесноты связи между признаками, дают возможность определять «полезность» факторных признаков при построении уравнений множественной регрессии. Величина коэффициента корреляции служит также оценкой соответствия уравнения регрессии выявленным причинно-следственным связям.

В практике экономических исследований достаточно часто, по имеющимся статистическим данным, необходимо определить функциональную зависимость, которая дает наилучшее приближение к исходным данным..Эти формы зависимости описывают взаимосвязи лишь в среднем и вычисленные значения Y функции будут отличаться от опытных, т.к. на эту связь влияют и другие факторы не учитываемые при исследовании.

Соответствующие методы приближения называют регрессионным анализом..Задачами регрессионного анализа являются выбор типа модели (формы связи), установление степени влияния независимых переменных (регрессоров) на зависимую (регрессанд) и определение расчетных значений зависимой переменной

Корреляция и регрессия тесно связаны между собой: первая оценивает силу (тесноту) статистической связи, вторая исследует ее форму.

Методы и модели корреляционного и регрессионного анализа и их комплексное использование занимают центральное место в математическом аппарате эконометрии.

п 3.1 Рассмотрим классическую линейную регрессионную модель. Она состоит из двух основных частей:

Для линейной стохастической функции регрессии характерно то, что ее регрессоры (независимые переменные) не случайные (детерминированные) величины. Однако эта предпосылка не выполняется для многих прикладных моделей, поэтому в группу регрессоров включают стохастические величины и рассматривают обобщенные классические модели. При этом объект исследования представляют регрессионной функцией:

Y = f(x) + U

При изучении связей экономических показателей производства (деятельности) используют различного вида уравнения линейной и нелинейной связи (регрессии).

Нелинейные регрессии делятся на два класса: нелинейные относительно переменных ( но линейные по оцениваемымпараметрам) – полиномы разных степеней,гипербола и другие функции; и нелинейные по оцениваемым параметрам – степенная, показательная, экспоненциальная и др. Внимание к линейным регрессиям объясняется ограниченной вариацией переменных и тем, что в большинстве случаев нелинейные формы связи с помощью простых преобразований, например логарифмирования или замены переменных, можно привести к линейной форме. При этом необходимо чтобы нормальный закон распределения в моделях имел, например, логарифм вектора возмущений, а не вектор как в случае линейной формы связи. Построение уравнения регрессии сводится к оценке ее параметров.

Относительно отклонений  = Y - Ŷ сделаем следующие предпосылки:

= Y - Ŷ сделаем следующие предпосылки:

1) величина является случайной переменной;

2) математическое ожидание равно нулю;

3) дисперсия постоянна:  для всех i и j;

для всех i и j;

4) значения  независимы между собой.

независимы между собой.

Эконометрическая модель с двумя переменными (простая модель) имеет вид:

Ŷ = a0 + a1x + ε, (3.1)

где ε - случайная (стохастическая) составляющая. Предположим, что стохастическая составляющая нормально распределенная, имеет нулевое математическое ожидание и постоянную дисперсию. Тогда уравнение регрессии примет вид:

Ŷ = a0 + a1x

Для оценки параметров уравнения используют метод наименьших квадратов (МНК). МНК позволяет получить такие оценки параметров, при которых сумма квадратов отклонений фактических значений результативного признака (регрессанда) Y от теоретических Ŷ минимальна.

Для линейных и нелинейных уравнений, приводимых к линейным, составляется и решается следующая система нормальных уравнений относительно параметров регрессии а0 и а1:

na0 + Σxi.a1 = Σyi

na0 + Σxi.a1 = Σyi

Σxi.a0 + Σxi²a1 = Σ xiyi (3.2)

Можно, так же, использовать формулы, которые следуют из этой системы:

а0 = y - а1. x; а1 = (x.y - x. y)/ (x2) - (x)2) (3. 3)

а0 = y - а1. x; а1 = (x.y - x. y)/ (x2) - (x)2) (3. 3)

Определив значения а0 и а1 и подставив их в уравнение связи найдем Ŷ.

Известно, что если приведенные выше условия относительно отклонений выполняются, то оценки а и b, полученные с помощью метода наименьших квадратов, обладают следующими свойствами:

1. Оценки являются несмещенными, т.е. математическое ожидание оценки каждого параметра равно его истинному значению: М(а) =  ; М(b) =

; М(b) =  . Это вытекает из того, что М() = 0, и говорит об отсутствии систематической ошибки в определении положения линии регрессии.

. Это вытекает из того, что М() = 0, и говорит об отсутствии систематической ошибки в определении положения линии регрессии.

2. Оценки состоятельны, т. к. дисперсия оценок параметров при возрастании числа наблюдений стремится к нулю:

;

;

Иначе говоря, надежность оценки при увеличении выборки растет.

3. Оценки эффективны, они имеют наименьшую дисперсию по сравнению с любыми другими оценками данного параметра.

Перечисленные свойства не зависят от конкретного вида распределения величин тем не менее обычно предполагается, что они распределены нормально. Эта предпосылка необходима для проверки статистической значимости сделанных оценок и определения для них доверительных интервалов.

Если предположения 3) и 4) нарушены, т. е. дисперсия возмущений непостоянна или значения связаны друг с другом, то свойства несмещенности и состоятельности сохраняются, но свойства эффективности - нет.

К получению параметров модели:

Рассмотрим случай, когда имеется п наблюдений двух переменных х и у. Предположив, что у зависит от х, и необходимо подобрать уравнение

(1.1)

(1.1)

Расчетное значение зависимой переменной  и отклонения

и отклонения  для наблюдения i определяются уравнениями:

для наблюдения i определяются уравнениями:

Сумма квадратов отклонений равна:

Тогда требование наименьших квадратов записывается в виде:

, (1.2)

, (1.2)

т. е. сумма квадратов отклонений фактических ординат точек корреляционного поля от ординат, вычисленных по уравнению (1.1), должна быть наименьшей.

Метод нахождения параметров прямой, удовлетворяющей этому требованию, называется одношаговым методом наименьших квадратов(1-МНК).

Для парной линейной регрессии задача заключается в нахождении неизвестных параметров а и b, минимизирующих сумму квадратов отклонений, т. е. функцию S:

Значения а и b, удовлетворяющие минимуму функции S, находят из уравнений:

,

,

Выразим квадрат i-го остатка:

.

.

Суммируя по всем n наблюдениям, запишем S в виде:

Тогда условия минимизации функции S принимают вид:

Подставив в первое уравнение  вместо

вместо  и

и  вместо

вместо  , получим:

, получим:

Следовательно,

Подставив полученное выражение для а во второе уравнение минимизации, имеем:

После преобразования получим:

Откуда

или

или

Так как показатель ковариации равен:

а дисперсия равна:

то параметр b можно выразить как:

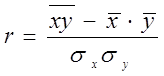

Коэффициент корреляции определяется по формуле:

где  - среднее значение произведений х и у;

- среднее значение произведений х и у;  ,

,  - средние значения соответствующих признаков;

- средние значения соответствующих признаков;  и

и  - среднеквадратические отклонения, найденные по признаку х и по признаку у.

- среднеквадратические отклонения, найденные по признаку х и по признаку у.

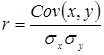

Коэффициент корреляции можно также установить через показатель ковариации:

Зная значения  , , , можно вычислить коэффициенты корреляционного уравнения по следующим формулам:

, , , можно вычислить коэффициенты корреляционного уравнения по следующим формулам:

.

.

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 334; Нарушение авторских прав?; Мы поможем в написании вашей работы!