КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Систематизация методов калькуляции затрат

|

|

|

|

Сфера

использо

Основа вания

калькуляции Сфера

использо

Основа вания

калькуляции

| Существующие затраты | Средние (нормальные) затраты | Плановые затраты |

| Полные затраты | Традиционный (постатейный) расчет полных затрат Расчет затрат по операциям производственного процесса | Расчет полных затрат на основе средних издержек | Жесткий расчет плановых затрат Гибкий расчет полных плановых затрат Расчет плановых затрат по операциям производственного процесса |

| Переменные затраты | Расчет затрат по переменным издержкам и величине покрытия постоянных издержек (маржинальная система калькуляции) | Гибкий расчет затрат на основе средних переменных издержек и величины покрытия постоянных издержек | Расчет плановых затрат на основе предельных (маржинальных) издержек Гибкий расчет плановых издержек и прибылей производства |

| Одноэлементные затраты | Калькуляция на основе относительных одноэлементных затрат и величины покрытия постоянных издержек |

При постатейной калькуляции полных затрат (рис. 2.11) себестоимость продукции рассчитывается исходя из одноэлементных затрат и накладных расходов. Под одноэлементными (прямыми) затратами здесь понимаются затраты, которые непосредственно связаны с изготовлением определенного товара (при единичном производстве) или группы товаров (при серийном производстве). Накладные расходы (общие издержки реализации или административно-хозяйственные расходы), как известно, связаны не с отдельными товарами или товарными группами, а со всей производственной программой производителя и поэтому должны быть распределены на себестоимость всех товаров, входящих в товарный ассортимент. Такое распределение накладных расходов остается в большей или меньшей степени произвольным. При этом виде калькуляции величина некоторых статей затрат должна определяться исходя из запланированных объемов продаж.

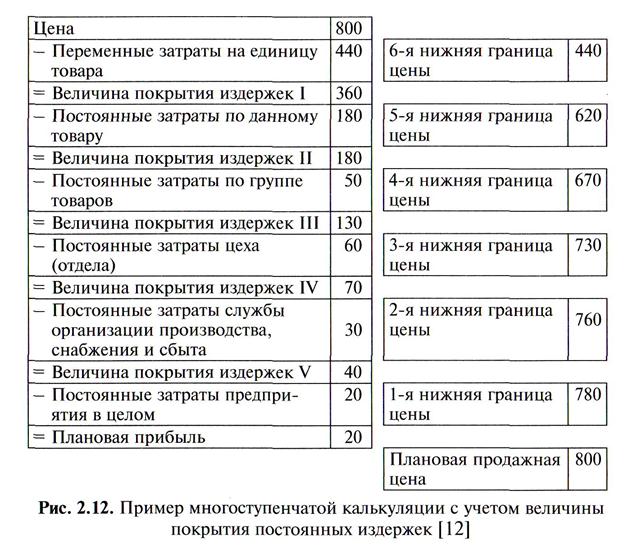

В дополнение к постатейной калькуляции полных затрат может осуществляться расчет величины покрытия постоянных издержек, чтобы лица, ведущие переговоры с заказчиками, имели в распоряжении детальную информацию о возможном диапазоне цен на продукцию предприятия. Пример многоступенчатой калькуляции с учетом величины покрытия постоянных издержек приведен на рис. 2.12. В предельном случае, когда полное покрытие всех видов постоянных издержек осуществляется на основе текущей производственной программы, — т.е. всех видов постоянных издержек, возможно существенное снижение цены при привлечении дополнительных производственных заказов.

Процесс установления цены является многоступенчатым, в котором должно быть учтено влияние множества различных факторов (рис. 2.13).

Знание ценовых границ особенно важно при переговорах с заказчиком (рис. 2.14). Заказчик товаров производственного назначения ожидает определенного полезного эффекта для себя (например, от приобретения технологического оборудования — экономии производственных затрат, повышения качества, сокращения времени изготовления и т.д.). Эту полезность покупатель оценивает на весь расчетный период эксплуатации оборудования (например, с помощью метода расчета эффективности инвестиций). В результате может быть определена верхняя условная граница цены. Оценку следует произвести многократно при различных комбинациях исходных значимых факторов. Так как заказчик будет инвестировать средства в новую технологию только в том случае, если с се помощью он сможет улучшить свою экономическую ситуацию, то верхнюю границу цены следует уменьшить на величину минимальной выгоды потребителя от использования данной технологии. Размер этой выгоды может рассматриваться как стимул для покупки.

Производитель учитывает и нижнюю границу цены, которая определяется его затратами на производство и реализацию данного товара. Поскольку он также заинтересован в получении определенной прибыли, нижняя граница цены должна быть повышена на величину минимальной прибыли производителя. Кроме того, в рамках ценовой политики следует учитывать потенциальные риски, которые возникают вследствие возможного неплатежа, потребности в гарантийных услугах и т.д. Это также приводит к повышению нижней границы цены на величину, соответствующую страхованию этих рисков.

В результате образуется диапазон цен, в котором могут находиться и конкурентные товары или услуги с реальными ценами. Цена может изменяться как в сторону увеличения, так и снижения в зависимости от того, какие потребительские преимущества и недостатки имеют, с точки зрения заказчика, товары предприятия по сравнению с аналогичными товарами конкурентов. Следует также принимать во внимание рыночные конкурентные преимущества и недостатки (например, доступ к дистрибьюторской системе, позиционирование имиджа товара в целевых группах и т.д.), которые могут расширять или сужать диапазон возможных цен. Определенные таким образом ценовые рамки при проведении переговоров с заказчиком могут использоваться, во-первых, для повышения привлекательности товарного предложения поставщика, а во-вторых, для установления конкретной цены.

|

Первоначальные представления о цене поставок могут быть скорректированы путем введения надбавок и скидок. Размер скидки зависит от характера сделки, условий поставки и платежа, взаимоотношений с покупателями и от конъюнктуры рынка в момент заключения сделки (в настоящее время в практике международной торговли используются около 20 различных видов скидок). К подобным ценовым корректировкам относятся надбавки, различные варианты скидок и зачетов.

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 300; Нарушение авторских прав?; Мы поможем в написании вашей работы!