КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

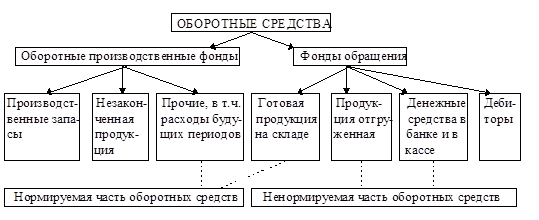

Состав оборотных средств предприятия

|

|

|

|

Экономическая сущность оборотного капитала, его состав и структура. Нормирование оборотного капитала по элементам и в целом по предпри-ятию. Методы нормирования оборотного капитала.

Показатели эффективности использования оборотного капитала. Ускорение оборачиваемости оборотного капитала. Абсолютное и относительное высвобождение оборотных средств как следствие улучшения их использования. Потребность предприятия в оборотном капитале. Оборачиваемость дебиторской задолженности. Влияние управления оборотным капиталом на экономические показатели деятельности предприятия.

Экономическая сущность оборотного капитала, его состав и структура. Нормирование оборотного капитала по элементам и в целом по предпри-ятию. Методы нормирования оборотного капитала.

Основным элементом пр-ва явл-ся оборотные ср-ва (ОС) – предметы труда, часть народного богатства страны, это тот оборотный капитал, деньги, которые постоянно находятся в обороте у предприятия, связанным с оплатой всех необходимых материальных ресурсов – произв. запасов и т.д. ОС однократно участвуют в процессе пр-ва продукции, работ, услуг и сразу полностью переносят свою ст-ть на с/ст-ть готовой продукции.

ОС – это сумма ОФ и фондов обращения.

К оборотным произв. фондам относятся:

1. произв. запасы материальных ресурсов на матер. складах предприятия

2. незавершённое пр-во

3. расходы будущих периодов

К фондам обращения относятся:

1. готовая продукция – попадает в н/х обращение

2. товары отгруженные

3. дебиторская задолженность

4. ден. ср-ва на р/с

5. касса

6. ср-ва в расчётах

7. прочие ден. ср-ва.

При изучении ОС в них особо выделяют товароматериальные ценности – произв. запасы, предназначенные для пр-ва и находящиеся на складе, а также прочие ОФ.

|

|

|

Выделяют след. группы ОФ:

1. сырьё и осн. материалы, полуфабрикаты

2. вспомогательные материалы

3. топливо и горючее

4. тара и тарные материалы

5. запчасти для ремонта

6. малоценные и быстро изнашивающиеся инструменты и инвентарь

7. незавершённое пр-во

8. прочие ОФ

Различают след. виды запасов ОФ:

1. текущие запасы

2. страховые запасы

3. подготовительные запасы

4. сезонные.

Кругооборот ОС – это процесс последовательного перехода ОС из одной стадии в др.

Д(1) – Т – Д(2)

1. деньги, затраченные на покупку и оплату всех матер. ресурсов – предметов труда (Д(1))

2. из закупленных предметов труда (матер. ресурсов) производится гот. продукция. На этой стадии деньги превращаются в товар (Т)

3. реализация гот. продукции, в результате чего товар вновь превращается в деньги (Д(2)).

ОС учитываются с помощью показателя «ст-ть остатка ОС на конец и начало месяца».

Один оборот ОС – это время с момента оплаты матер. ресурсов (Д(1)) до момента возвращения денег за РП на р/с предприятия в банке – это продолжительность одного оборота в днях.

Функция ОС – платеже-расчетное обеспечение кругооборота матер. ценностей и их реализации на стадиях приобретения, пр-ва и реализации. Разные виды матер. ресурсов расходуются по установленным нормам на единицу каждого вида продукции. Нормирование ОС необходимо для определения минимальных потребностей в ден. ср-вах на оплату матер. ресурсов, необходимых предприятию в плановом году для создания произв. запасов матер. ресурсов.

1. Схема кругооборота основных средств в процессе хозяйственной деятельности предприятия.

Д ® Т ® Т/ ® Д

Предметы труда обслуживающие сферу производства потребляются в течение одного производственного цикла полностью, при этом они изменяют свою натурально-вещественную форму, состав и свойства. Их потребительская стоимость исчезает и появляется новая стоимость в виде в виде стоимости вновь выработанной продукции. Стоимость предметов труда при этом полностью переносится на стоимость готовой продукции. Денежные средства, которые обслуживают сферу производства на всех стадиях производственного цикла (запасы, незавершенное производство, полуфабрикаты) принято называть производственными оборотными фондами ПОФ.

|

|

|

Сфера обращения. Реализация продукции требует некоторого периода времени, в течение которого она находится на складе изготовителя, затем транспортируется к потребителю, оформляются необходимые финансовые документы, кроме того закупка сырья также требует определённого периода времени. Для того чтобы процесс производства не прерывался и производственные оборотные фонды возобновлялись своевременно, предприятию необходимо иметь дополнительные денежные ресурсы, обслуживающие сферу обращения. Средства в товарной и денежной форме работающие в сфере обращения называются фондами обращения.

Оборотные средства предприятия в каждый момент времени пребывают на всех стадиях кругооборота, то есть часть средств появляется на предприятии в виде запасов производства, другая их часть находится в виде незавершённого производства полуфабрикатов, третья часть в виде готовой продукции, которая постепенно превращается в денежные средства на расчётном счёте предприятия.

Таким образом, оборотные средства (ОС) являются денежным обеспечением непрерывности производственного процесса на предприятии, а их роль – обслуживание кругооборота материальных ценностей.

2. Виды группировок ОС:

В практике учёта, планирования и анализа основных фондов используется несколько видов группировок.

1. Группировки по сферам оборота.

2. Группировки по элементам в составе каждой сферы.

Запасы производства – это предметы труда, которые подготавливаются для запуска процесса производства.

Запасы производства делятся на элементы:

· сырьё

· основные материалы

· вспомогательные материалы (технологического и нетехнологического назначения используются на ремонтные нужды)

· топливо

· горючее

|

|

|

· покупные полуфабрикаты

· комплектующие

· запчасти для ремонта

· малоценный и быстроизнашивающийся инвентарь

· тара и упаковка.

Полуфабрикаты собственного производства, незавершенное производство – не прошедшее полный цикл обработки.

Расходы будущих периодов – это невещественные элементы производственных оборотных фондов. Затраты по ним производятся в данном периоде времени и направлены на подготовку и освоение производства, на стоимость готовой продукции эти расходы будут переносится в будущем периоде времени.

Фонды обращения включают следующие элементы:

- готовая продукция на складе предприятия

- товары, отгруженные, но не оплаченные

- денежные средства в расчётах

- денежные средства, которые поступили на расчётный счёт предприятия.

В целом по промышленности удельный вес элементов запаса производства составляет 25% и их удельный вес превышает этот уровень в отраслях перерабатывающих.

Соотношение средств в сфере обращения при нормальной работе предприятия должно находиться на уровне 4:1.

На изменение этого соотношения влияют следующие факторы:

- факторы производственно-технического назначения (повышение технического уровня предприятия и т.д.)

- факторы организационного характера (уровень специализации предприятия)

- условия материально-технического снабжения (зависят от удалённости поставок, их количества, от периодичности поставок)

- факторы сбытового характера (требования к размеру транспортных партий), условия расчёта.

Нормирование – это установление экономически и технически обоснованной потребности. Нормируют:

· запасы производства;

· незавершенное производство

· полуфабрикаты собственного производства

· расходы будущих периодов

· готовую продукцию на складе предприятия.

Цель нормирования – определение минимальной и достаточной потребности в оборотных средствах предприятия на образование запасов производства, на обеспечение финансовыми ресурсами производственного процесса и сбыта готовой продукции.

Потребность в ОС определяется при составлении финансового плана предприятия.

|

|

|

Величина ОС зависит от объемов выпускаемой продукции, ее ассортимента, условий сбыта и снабжения производства.

Методы нормирования:

- Метод прямого счета.

- Аналитический метод.

- Коэффициентный метод.

Метод прямого счета – наиболее трудоемкий. Расчет ведется по каждому элементу ОС и внутри каждого элемента по однородной группе материалов ПФ.

Аналитический метод используют тогда, когда нет существующих изменений в условиях работы предприятия по сравнению с базовым периодом. В качестве базы – отчетные данные прошлого периода работы. Расчет норматива ОС ведется укрупнено с учетом темпов изменения объема производства.

Коэффициентный метод предполагает установление нового норматива на базе норматива предыдущего периода с учетом изменения в условиях производства, снабжении, условиях реализации.

2-й и 3-й методы используют на предприятиях, которые проработали более года. При этом они сформировали свой сортамент и уже организовали производственный процесс.

Используя метод прямого счета, нормативов ОС, работа проводится в несколько этапов. На 1-ом этапе все многообразие потребляемых ресурсов классифицируется по группам, видам и типоразмерам. На 2-ом этапе по каждой позиции 1-го этапа рассчитывается потребность данного вида материального ресурса в натуральных единицах измерения (на год, квартал). На этапе 3 определяется среднесуточная потребность или среднесуточный расход данного вида материальных ресурсов тоже в натуральных единицах измерения. На 4-ом этапе по каждой позиции устанавливается норма запаса товарно-материальных ценностей в (днях обеспеченности).

При определении количества дней обеспеченности устанавливают время пребывания в составе:

- текущего запаса;

- страхового запаса;

- транспортного запаса;

- технологического;

- подготовительного.

Текущий запас (основной) создается для обеспечения бесперебойной работы предприятия в период между двумя смежными поставками.

Т.к. предприятие работает с несколькими поставщиками, обеспечивающими его одним и тем же материальным ресурсом и поставляющими этот ресурс в разные сроки, величина текущего запаса принимается в размере 50% среднего цикла снабжения с целью сокращения денежных средств в составе запасов производства.

Страховой запас создается на случай непредвиденных отклонений в снабжении. 2-ой по величине вид запасов. Продолжительность пребывания в составе этого запаса, приблизительно, 50% от продолжительности пребывания в составе текущего запаса.

Время пребывания в транспортном запасе учитывается, если продолжительность грузооборота выше, чем сроки документооборота. Зависит от удаленности поставщика.

Технологический запас – это время необходимо учитывать, только в том случае, если данный вид товара нуждается в предварительной обработке. Но при этом обработка не является частью технологического процесса.

Подготовительный запас учитывает время, которое связано с приемом товарно-материальных ценностей, сортировкой, складированием. Данные идут по данным хронометражных наблюдений.

Сезонный запас – устанавливается на предприятиях перерабатывающей промышленности (с/х).

Мы можем определить норматив ОС, но по каждой позиции внутри элемента, умножив норму запасов дня на среднесуточный расход данного элемента товарно-материальных ценностей и на цену, которая действует в данном периоде.

Просуммировав все величины ОС по всем позициям товарно-материальных ценностей, получим общий норматив ОС в составе запасов производства.

Нормирование незавершенного производства. Нормативы оборотных средств (ОС) по незавершенному производству определяются при использовании укрупненного метода (аналитического) корректировкой величины оборотных средств базового (прошлого) периода.

При использовании метода прямого счета для каждого вида выпускаемой продукции определяется:

- длительность производственного цикла ее изготовления, переведенная в календарные дни;

- для каждого вида устанавливается производственная себестоимость продукции;

- коэффициент нарастания затрат.

Нормирование готовой продукции на складе предприятия. Для расчета этого норматива методом прямого счета, необходимо знать среднесуточную отгрузку данного вида продукции в шт., т.; качестве стоимостного показателя берется производственная себестоимость данного вида продукции.

Произведение этих 3-х показателей даст нам величину норматива оборотных средств, находящихся на складе готовой продукции.

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 838; Нарушение авторских прав?; Мы поможем в написании вашей работы!