КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Переменные затраты

|

|

|

|

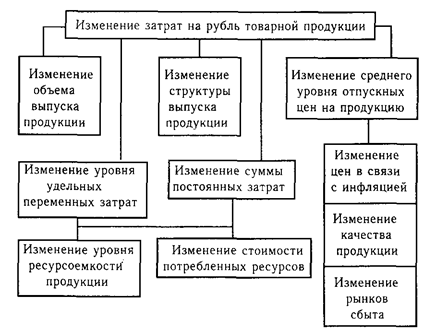

В зависимости от объема производства все затраты предприятия можно разделить на постоянные и переменные.

Постоянные расходы (амортизация, аренда помещений, налог на имущество, повременная оплата труда рабочих, зарплата и страхование административно-хозяйственного аппарата) остаются стабильными при изменении объема производства, а переменные (сдельная зарплата производственных рабочих, сырье, материалы, технологическое топливо, электроэнергия) изменяются пропорционально объему производства продукции.

Линия затрат при наличии постоянных и переменных расходов представляет собой уравнение первой степени

Y = a + bx

где Y - сумма затрат на производство продукции;

а — абсолютная сумма постоянных расходов;

b — ставка переменных расходов на единицу продукции (услуг);

x — объем производства продукции (услуг).

Рис. 3. Взаимосвязь факторов, определяющих уровень затрат на рубль товарной продукции

Классификация затрат по статьям расходов в расчете на единицу продукции осуществляется с целью контроля за затратами по местам их формирования.

Типовая калькуляция содержит следующие расходы:

1) сырье и материалы;

2) возвратные отходы (вычитаются);

3) покупные изделия, полуфабрикаты, услуги промышленного характера сторонних предприятий и организаций;

4) топливо и энергия на технологические нужды;

5) расходы на оплату труда работников, непосредственно занятых выпуском продукции;

6) отчисления на социальные нужды;

7) расходы на освоение и подготовку производства;

8) расходы на содержание и эксплуатацию машин и оборудования;

9) цеховые расходы;

Итого цеховая себестоимость

10) общезаводские расходы,

11) прочие производственные расходы;

Итого производственная себестоимость

12) коммерческие (внепроизводственные) расходы.

Полная себестоимость.

Перечисленные затраты подразделяют:

1) по признаку участия в производственном процессе - на основные и накладные.

Основные затраты - непосредственно связаны с производством продукции: материальные затраты и зарплата производственных рабочих.

Накладные расходы - затраты на обслуживание производства и управления: общехозяйственные, общепроизводственные, коммерческие.

2) по признаку зависимости от изменения объема производства - на условно переменные (материальные и зарплата производственных рабочих) и условно постоянные (на управление и обслуживание производства).

3) по характеру зависимости расходов от данного предприятия - на «зависимые» (нормы расхода сырья, материалов, топлива, труда) и «независимые» (нормы амортизации, нормы на социальное и медицинское страхование, отчислений в пенсионный фонд и др.).

n по методу отнесения на себестоимость - на прямые (рассчитанные по нормам) и косвенные (на содержание и эксплуатацию оборудования, общепроизводственные, общехозяйственные, коммерческие - распределяются пропорционально основной зарплате производственных расходов или производственной себестоимости всей продукции).

Общепроизводственные расходы: содержание аппарата управления цеха (с начислениями), прочего персонала, износ МБП, амортизация прочих основных фондов цеха, стоимость товарно-материальных ценностей по содержанию зданий, сооружений, на охрану и безопасность труда.

Общехозяйственные расходы: содержание аппарата заводоуправления (с начислениями), прочего персонала, износ инвентаря общезаводского назначения, амортизация основных фондов заводоуправления, расходы на командировки, почту, подготовку кадров, налоги, сборы и другие общезаводские платежи.

Коммерческие расходы - связаны со сбытом продукции: упаковка, хранение, транспортировка, погрузка, реклама (в переделах норм), включая участие в ярмарках, выставках и т.д.

Главные факторы снижения себестоимости продукции:

n повышение технического уровня производства;

n улучшение организации труда и производства;

n изменение объема и структуры продукции.

Литература:

1. Баканов, Михаил Иванович, Шеремет, Анатолий Данилович. Теория экономического анализа: Учеб. для студентов экон.спец.-4-е изд., доп и перераб. — М.: Финансы и статистика,1997.-416 с.: ил.

2. Савицкая, Глафира Викентьевна. Анализ хозяйственной деятельности предприятия: Учеб. пособие для студентов вузов, обуч. по экон. спец. и направлениям.-2-е изд., перераб., доп. — М.: Минск: ИП "Экоперспектива", 1998. — 498 с.: ил.

3. Экономика: Учебник по курсу "Экономическая теория" / [С.А.Бартенев, И.И. Большакова, А. С.Булатов и др.]; Под ред.А.С.Булатова.-2-е изд.,перераб. и доп.-М.:Изд-во"Бек",1997.-XXX; 786 с.

4. И.В.Сергеев Экономика предприятия, Москва 1999 г.

5. В.Я.Хрипач. Г.З.Суша, Экономика предприятия, Минск, 2001 г.

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 1207; Нарушение авторских прав?; Мы поможем в написании вашей работы!