КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Тема 5. Персонал предприятия и оплата труда песонала

|

|

|

|

Цель:

1. Состав и структура кадров предприятия. Трудовой потенциал пред-приятия. Кадровая работа и управление персоналом. Отбор кадров. Качество рабочей силы. Инвестиции в человеческий капитал.

2. Определение цены труда и потребности предприятия в трудовых ресурсах. Расходы на персонал. Производительность и эффективность труда: показатели, факторы и резервы роста.

1. Состав и структура кадров предприятия. Трудовой потенциал пред-приятия. Кадровая работа и управление персоналом. Отбор кадров. Каче-ство рабочей силы. Инвестиции в человеческий капитал.

Промышленный персонал предприятия – постоянно занятые в сфере производства работники, прошедшие специализированную подготовку, имеющие практический опыт и навыки работы. Они являются главной производственной силой общества. От их состава, структуры, численности, уровня квалификации, результативности зависит качество и эффективность производства.

Классификация работников:

По участию в производственной деятельности:

- Группа промышленно-производственного персонала (ППП)

- Персонал непроизводственной сферы организаций, которые входят в состав данного предприятия.

К 1-ой группе относят работников, которые непосредственно заняты в производственных процессах, работают в цехах, отделах, лабораториях, НИИ.

Ко 2-ой группе относят тех, кто обслуживает инфраструктуру предприятия: складское, подсобное хозяйства, спортивные, медицинские учреждения.

Классификация ППП производится по характеру выполнения операций:

- Рабочие.

1.1. Основные

1.2. Вспомогательные.

Основные рабочие – работники предприятия, принимающие непосредственное участие в процессе изготовления продукции. Степень участия всех работников различна. Часть рабочих непосредственно занята в технологических процессах изготовления продукции, которые протекают в основных цехах предприятия.

Вспомогательные рабочие – работники, занятые обслуживанием технологических процессов: транспортировкой предметов труда, выполнением ремонтных работ, работ по подготовке производства, наладке оборудования и т.д.

Категория «рабочий» наиболее многочисленна.

- Служащие. Входят руководители всех уровней управления, специалисты, другие работники. Основная составляющая – специалисты. Специалисты – работники, имеющие специальное высшее или среднее образование и выполняющие инженерно-технические работы, экономические работы, социальные, юридические. Из числа специалистов назначаются руководители, которые выполняют функции управления и координирования производственно-хозяйственной деятельности. Обязательное условие – руководитель должен быть специалистом в данной конкретной области.

- Другие – лица, занятые подготовкой и оформлением документируемой информации и хозяйственным обслуживанием.

Т.к. работы выполняемые на предприятии различны, по характеру и по сложности и требуют не только специальных умений и навыков, но и различный уровень подготовленности к выполнению конкретной работы.

В связи с этим работников делят: по профессиям, специальностям и уровню квалификации.

Профессия – род трудовой деятельности человека владеющего комплексом специальных знаний и навыков, который позволяет ему выполнять определенную работу.

Специальность – комплекс приобретенных знаний для определенного вида деятельности в рамках одной и той же профессии.

Квалификация – характеризует степень и уровень профессиональной подготовки. Для рабочих – разрядами. Разряд рабочего должен соответствовать разряду работы.

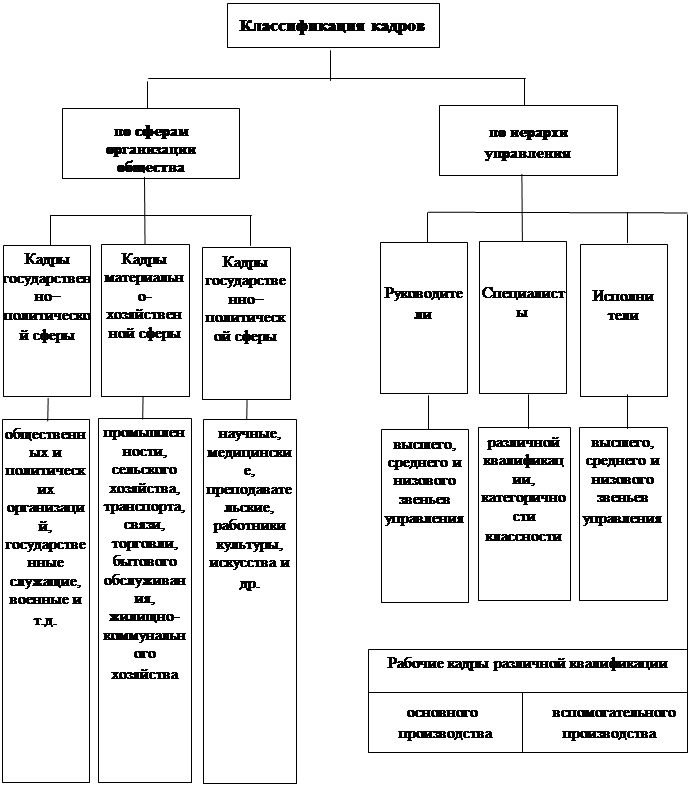

Классификация кадров по основным сферам организации общества и основным уровням управления приведена на рис. 2.1[16].

2. Определение цены труда и потребности предприятия в трудовых ресурсах. Расходы на персонал. Производительность и эффективность труда: показатели, факторы и резервы роста.

Производительность труда – это плодотворность, результативность, эффективность трудовой деятельности человека, которая может определятся количеством созданной продукции в единицу времени или же затрачиваемым временем на единицу продукции.

Первый показатель носит название выработки и используется в отраслях обрабатывающей промышленности, к которой относится черная металлургия.

Второй показатель называется трудоемкостью – этот показатель используется в машиностроении и в цехах ремонтного комплекса металлургических предприятий.

Взаимосвязь между этими показателями обратная, то есть чем выше выработка в единицу времени, тем ниже затраты времени на ее создание.

В качестве объема выпускаемой продукции при расчете выработки могут быть выбраны натуральные показатели (т., шт., м2), стоимостные показатели и трудовые показатели.

Натуральные показатели применяются только в том случае, если номенклатура выпускаемой продукции однообразна. Если же цех выпускает несколько видов продукции, разнотипных, но одного и того же назначения, в этом случае определяют объем выполненной продукции в условно-натуральных показателях (усл.т., усл.шт.). В качестве единицы сопоставления выбрана трудоемкость, масса, мощность и т.д.

Для расчета условных показателей объема выпускаемой продукции в начале по каждой позиции определяется коэффициент перевода – это отношение производительности часовой по данному профилю к часовой производительности по профилю, выбранному в качестве базового. На эти коэффициенты умножаются физические тонны и при суммировании образуют условные единицы измерения.

Если невозможно объединить объемы выпускаемой продукции в натуральных измерителях, то в этом случае используется стоимостная оценка объема выпущенной продукции.

Стоимостные показатели устанавливаются только по подразделениям, выпускающим готовую продукцию или же в целом по предприятию.

Третий метод оценки объемов продукции: трудовой затраты времени должны быть установлены на единицу продукции, методом расчета технически обоснованных норм времени соответственно час, день, месяц, квартал, год и в соответствии с этим показатель выработки выразится в виде количества продукции:

- в 1 человеко-час (среднечасовая выработка);

- в 1 человеко-день (среднедневная выработка);

- среднемесячная выработка – то есть на одного среднесписочного рабочего или работающего.

- среднеквартальная;

- среднегодовая.

Рассматриваемые показатели уровня производительности труда определяют: по плану, по отчету и в динамике за ряд периода времени.

Показатели динамики уровня производительности труда (изменение во времени) определяются с помощью индексов роста производительности труда.

Индексы – это относительная величина из двух относительных величин.

В числителе – относительная величина, характеризующая уровень производительности труда в отчетном периоде, а в знаменателе – в базовом периоде. В качестве базы для сравнения выбраны плановые уровни производительности труда, а так же уровень производительности труда прошлого периода, если условия производства сопоставимы.

Показатель роста производительности труда изменяется в зависимости от повышения использования рабочего времени, от изменения объема производства и численности работающих.

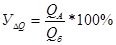

Изменение рабочего времени. Если фонд рабочего времени работы оборудования возрастает с величины F до F', то в этом случае рост производительности труда Δ рассчитывается как отношение:

.

.

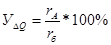

Для расчета роста производительности труда в зависимости от изменения объемов производства и численности работающих, для начала определяют увеличение объема производства и численности работающих в данном периоде, по сравнению с базовым. Этот показатель в статистике носит название показатель темпов роста (выражается в %) отношение производства в данном периоде к объему оборотного производства в отчетный период.

;

;

.

.

Дальше рассчитывают темп прироста:

· объемов производства;

· изменения численности работающих или работников.

Вычитая из темпов роста базовую величину – 100%. Соответственно темп прироста продукции в результате изменения и численности и объема выпускаемой продукции рассчитывают, вычитая из 100% соотношение темпов прироста численности и объема выпущенной продукции.

В результате повышения производительности труда на предприятии уменьшается доля индивидуального (живого) труда, приходящегося на единицу продукции. При этом возрастает доля труда овеществленного в средствах производства, но при этом суммарная величина индивидуального и овеществленного труда снижается. Т.е. в результате роста обеспечивается экономия рабочего времени, материальных затрат. Это ведет к снижению затрат на выпуск продукции и следовательно увеличивает доходы предприятия.

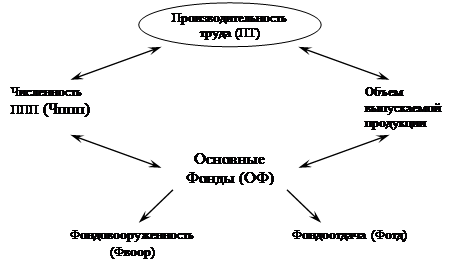

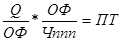

В экономической практике существуют различные подходы по диагностике влияния производительности труда на результаты производства: это взаимосвязь показателей производительности труда, фондовооруженности и фондоотдачей. Взаимосвязь основана на использовании основных фондов и использования трудового потенциала предприятия.

Схема взаимосвязи

Производительность труда с одной стороны является производной показателей объема выполненной продукции и численности ППП; с другой стороны этот же показатель можно получить, определив произведение показателей фондоотдачи фондовооруженности. Таким образом, взаимосвязь показателей ПТ, его фондовооруженности и фондоотдачи материальных элементов основных фондов основана на использовании ОФ предприятия и, не только как главного ресурсного составляющего предприятия, но и важного фактора эффективности использования трудовых ресурсов.

- Если появляется замедление роста производительности труда, особенно по сравнению с затратами на труд и с затратами на энергоносители, то это приводит к повышению единовременных затрат на оплату труда и энергоресурсы.

- Это приводит к повышению цен, как на товары отечественного производства, так и на товары, ввозимые из-за рубежа.

- Замедление сбыта продукции.

- Снижается загрузка производственных мощностей предприятия.

- Запаздывание накапливания капитала, который направлен на воспроизводство ОФ предприятия.

Резервы и факторы роста производительности труда.

Внутрипроизводственные ресурсы.

1. Повышение технического уровня производства, которое обеспечивается за счет введения нового более совершенного оборудования, новых технологических процессов, механизации и автоматизации производственных процессов, а также повышения качества исходного сырья, заготовок и т.д.

2. Совершенствование организации производственных процессов: совершенствование производственной структуры предприятия, повышение уровня специализации предприятия, использование поточных форм организаций производственных процессов, которые позволяют минимизировать потери времени по всему циклу обработки от исходного сырья к получению готовой продукции; оперативное планирование производства – позволяет сократить непроизводственные потери времени.

3. Рациональное обслуживание рабочих мест всем необходимым: нормативной документацией, ремонтами и др.

4. Организация трудовых процессов с целью увеличения ПТ: применение рациональных форм разделения и кооперации труда, разработка технически обоснованных норм времени и выработки, изучение передового опыта.

5. Совершенствование методов управления производством: разработка рациональных схем управления, обеспечение эффективного процесса управления.

6. Социально-психологические факторы.

Литература:

1. «Экономика предприятия (фирмы)». Учебник. Под ред. О.И. Волкова и доц. О.В. Девяткина М. ИНФРА-М. 2002г.

2. «Экономика фирмы» Горфинкеля В. 2003г.

3. «Экономика предприятия». О.И. Волков, В.К. Скляренко М. ИНФРА-М. 2002г.

4. Экономика предприятия. Под ред. Семенова В. М.: Центр экономики и маркетинга, 2000 г.

5. «Слияния, поглощения и разделение компаний: стратегия и тактика трансформации бизнеса» Ю. Иванов. М., Альпина паблишер, 2001г.

6. Экономика предприятия пищевой промышленности. Под. ред. Масленниковой О. А. М.: Издательский комплекс МГУПП, 1998

7. Бизюкова И.В. Кадры. Подбор и оценка. – М.: 1984.

8. Брэддик У. Менеджмент в организации. – М.: ИНФРА-М, 1997.

9. Галькович Р.С., Набоков В.И. Основы менеджмента. – М.: ИНФРА-М, 1998.

10. Е.В. Маслов. Управление персоналом предприятия. – М.:

11. Инфра-М, 1999.

12. Пашков А.С., Иванкина Т.В., Магницкая Е.В. Кадровая политика и право. – М.: 1989.

13. Прокушев Е.Ф. Менеджмент первичного уровня. – М.: "Дашков и К", 1999.

14. Рубан Г.С. Работа с кадрами на производстве. – К.: 1990.

Тема 5*. Оплата труда персонала

Цель:

1. Механизм стимулирования труда: материальные и моральные стиму-лы. Создание эффективного мотивационного механизма трудовой активности работников. Минимальный размер заработной платы как нижний предел оплаты труда.

2. Тарифная система. Формы оплаты труда: повременная и сдельная. Фонд заработной платы предприятия. 3. Контрактная форма наймы и оплаты труда. Эффективность использо-вания фонда заработной платы.Система участия работников в прибыли предприятия.

1. Механизм стимулирования труда: материальные и моральные стиму-лы. Создание эффективного мотивационного механизма трудовой активности работников. Минимальный размер заработной платы как нижний предел оплаты труда.

Суть экономических мотивов состоит в том, что люди в результате выполнения требований, предъявляемых к ним организацией, получают определенные материальные выгоды, повышающие их благосостояние. Они могут быть прямыми (денежный доход) или косвенными, облегчающими получение прямых (дополнительное свободное время, позволяющее заработать в другом месте).

Основными формами денежных доходов, связанных с трудовой деятельностью, является заработная плата, предпринимательская прибыль, различного рода выплаты и льготы.

Обычно заработная плата зависит от занимаемой должности, квалификации, стажа работы, количества и качества затраченного труда. По форме она может быть повременной, зависящей от количества затраченного времени, и сдельной, определяемой объемом выполненной работы. В свою очередь в рамках форм выделяются системы заработной платы. Использование той или иной формы или системы заработной платы в целях стимулирования зависит от сферы деятельности работников, характера трудовых операций, технологических процессов и т.п.

С одной стороны оплата труда – это вознаграждение за труд. А также важный стимул для работников предприятия, трудящихся с определенной отдачей. С другой стороны – это цена трудовых ресурсов в конкретный момент времени в конкретных организационно-технических условиях. Цена эта определяется количеством и качеством затраченного труда. На уровень цены трудовых ресурсов воздействует ряд факторов:

- результаты хозяйственной деятельности предприятия, уровень его доходности, прибыльности;

- кадровая политика предприятия;

- уровень безработицы в данном регионе среди работников конкретной профессии;

- уровень конкуренции на рынке труда и влияние профсоюзов на собственников предприятия по вопросам оплаты труда;

- политика государства в области оплаты труда.

Организация оплаты труда работников промышленных предприятий РК базируется на ряде основных принципов:

1. Построение схем оплаты труда в зависимости от его количества и качества;

2. Дифференциация заработной платы в зависимости от:

· уровня квалификации работников;

· от условий труда;

· от отрасли промышленности;

· региональной принадлежности предприятия.

3. Систематическое повышение реальной ЗП, согласование с темпами инфляции;

4. Превышение темпов роста производительности труда над темпами роста средней ЗП.

Функции заработной платы

1. Стимулирующая – состоит в установлении уровня оплаты труда, который мобилизует работника к эффективным действиям на своем рабочем месте;

2. Регулирующая – при выполнении этой функции реализуется дифференциация уровня заработка в соответствии с профессией, уровнем квалификации, а также важностью и сложностью решаемых задач;

3. Социальная – реализуется в обеспечении одинаковой оплаты труда за одинаковую работу. Реализуется эта функция на основе государственного и договорного регулирования;

4. Воспроизводственная – которая состоит в установлении норм оплаты труда на уровне, который обеспечивает нормальное воспроизводство с учетом особенности выполняемой работы.

Заработная плата – это вознаграждение, исчисленное в денежной форме, которое по трудовому договору выплачивает собственник предприятия работнику за выполненную работу.

Размер выплат зависит от сложности условий выполняемой работы, профессионально-деловых качеств работника, результатов его труда и результатов хозяйственной деятельности предприятия.

Структура заработной платы (ЗП) включает в себя две составляющие:

1. Основную ЗП, которую получает работник предприятия, работающий по найму за выполненную работу в соответствии с установленными нормами труда (нормами выработки, времени, численности, обслуживания, управляемости);

2. Дополнительная ЗП – это вознаграждение за труд сверх норм и за трудовые успехи, особые условия труда.

В состав дополнительной ЗП входит:

· премиальные выплаты по результатам работы подразделения и предприятия;

· доплаты за вредные и тяжелые условия труда;

· оплата работы в праздничные дни, ночные часы и оплата сверхурочного рабочего времени (переработка графика вызвана режимом работы предприятия);

· оплата ежегодных и дополнительных отпусков, а также выполнение государственных обязанностей.

Источники средств по оплате труда. Основной источник средств – часть доходов предприятия, так как расходы по основной и дополнительной ЗП включаются в себестоимость выполненной продукции, соответственно фонд оплаты труда может быть сформирован только после реализации выпущенной продукции и поступлением денежных средств на расчетный счет предприятия. Работники предприятия премируются из фонда, который формируется из прибыли, остающейся в распоряжении предприятия, а также получают дивиденды по ценным бумагам за счет средств, которые формируются из прибыли.

2. Тарифная система. Формы оплаты труда: повременная и сдельная. Фонд заработной платы предприятия.

Базой для формирования оплаты труда является тарифная система. Тарифная система оплаты труда является основой организации оплаты труда.

Тарифная система состоит:

1. Тарифные сетки;

2. Тарифные ставки и схемы должностных окладов;

3. Тарифно-квалифицированные характеристики.

Назначение тарифной системы: распределять работы в зависимости от их сложности. А работников распределять в зависимости от уровня их квалификации и ответственности.

Распределение ведется по разрядам тарифной сетки.

Тарифная сетка – это перечень разрядов и соответствующих им тарифным сеткам.

Низший разряд – 1 и ему присвоен коэффициент 1, далее повышается тарифный коэффициент.

Тарифный коэффициент – показатель во сколько раз оплата труда работника данного разряда выше, чем работника 1-го разряда.

Первый разряд не должен устанавливаться ниже установочной минимальной ЗП.

В тарифно-квалифицированных характерах устанавливается: что должен знать, уметь, выполнять рабочий данной профессии данного разряда.

Повременная форма заработной платы применяется в отношении руководителей, специалистов и служащих, а также тех рабочих, результаты деятельности которых не поддаются точному учету и измерению либо не требуют его вовсе, например, у ремонтников. В зависимости от способа начисления повременная заработная плата может быть почасовой, поденной, помесячной.

Мотивирующими моментами в рамках повременной заработной платы являются: ее величина и наличие в необходимых случаях премий. К условиям, обеспечивающим эффективность ее применения, относятся: точный учет фактически отработанного времени; наличие обоснованных норм и нормативов, регламентирующих объем выработки, численность персонала, производственные задания и пр.; рациональное распределение работы между исполнителями, принимающее во внимание их опыт, профессию, квалификацию.

Сдельная форма оплаты труда применяется в основном по отношению к рабочим, конкретные результаты деятельности которых легко измеримы, а их рост необходимо стимулировать. Как и в предыдущем случае, эффективность применения сдельной оплаты труда зависит от наличия научно обоснованных норм, однако здесь решающее значение приобретает еще и точный учет результатов.

В отличие от повременной формы заработной платы, подразделяющейся на две системы (простую и премиальную), у сдельной их значительно больше. Выделение систем происходит здесь по таким критериям как способы определения сдельной расценки; расчета с работниками; вознаграждения.

При прямой (индивидуальной и коллективной) сдельной заработной плате ее величина определяется- в зависимости от объема выполненной работы по единой расценке за единицу продукции. При этом индивидуальная сдельная оплата используется там, где люди либо трудятся самостоятельно, либо совместно выполняют одинаковую по квалификации работу, например, в бригаде каменщиков. Коллективная сдельная применяется там, где лица разной квалификации и специальности порознь или совместно работают над сложным комплексным объектом и связаны конечным результатом.

Косвенная сдельная заработная плата (индивидуальная и коллективная) применяется в отношении работников, обслуживающих других, оплачиваемых по прямым сдельным расценкам. Обычно она касается тех исполнителей, от которых реально мало что зависит.

При сдельно-прогрессивной заработной плате в пределах установленной исходной нормы выработки труд оплачивается по прямым расценкам, а сверх нее — по повышенным. Степень увеличения расценок определяется с помощью специальной шкалы, характеризующейся числом "ступеней" оплаты, которых бывает обычно до 3-х, и их "крутизной".

Сдельно-премиальная система оплаты труда сочетает сдельный заработок с премией за качественные и количественные результаты деятельности, такие как рост ее производительности, снижение затрат, освоение новой техники и технологии и пр.

Наконец, при аккордной системе заработной платы вознаграждение определяется сразу за весь объем выполненной работы.

Стимулирующая функция коллективной оплаты труда и премирования во многом обеспечивается использованием коэффициента трудового участия (КТУ), дающего обобщенную количественную оценку вклада каждого в конечный результат. КТУ учитывает индивидуальную производительность труда, сложность и качество работы, помощь другим, соблюдение трудовой и производственной дисциплины. За высокий профессионализм, инициативу, совмещение специальностей, участие в изобретательстве и рационализаторстве, передаче опыта, руководство коллективом и т.п. КТУ может повышаться, а в обратном случае — снижаться.

Помимо основной заработной платы, важную роль в деле стимулирования производительного труда играет дополнительная, в форме различного рода доплат за профессионализм, квалификацию, деловые навыки, носящих в основном компенсационный характер..

Часто заработная плата может быть неявной, то есть существовать в виде различного рода льгот, на практике значительно увеличивающих доходы субъекта.

Уровень основной и дополнительной заработной платы дает формальную оценку вкладу работника в конечные результаты, исполнительности, профессионализму, квалификации, поэтому должен возрастать вместе с ними. Однако более действенным стимулирующим средством он становится при дополнении другим не менее важным элементом экономической мотивации — системой итогового вознаграждения.

Рабочие обычно премируются по итогам за достижение 1—2 показателей; служащие и специалисты — 2—3 показателей. Основанием для премирования служат: экономия ресурсов, увеличение прибыли, различного рода научные достижения, успешное проведение мероприятий по предотвращению возникновения тех или иных проблем, исключительные заслуги перед организацией.

Для того чтобы премия играла роль действенного стимулирующего фактора, ее величина, как в свое время показал Ф. Тейлор, должна составлять не менее 30% основного заработка. Кроме того, эффективность премирования предопределяется правильным выбором системы показателей, их дифференциацией в зависимости от роли и характера подразделений, уровня должностей; ориентацией на реальный вклад в конечные результаты, эффективность и качество работы, общие итоги деятельности организации; конкретностью, справедливостью, гибкостью критериев оценки достижений работников.

Общим принципом премирования является вознаграждение за любые, пусть самые малые успехи, своевременность, потенциальная неограниченность величины, регулярный пересмотр его критериев в связи с изменением условий деятельности организации и ее экономического положения.

Денежные выплаты, используемые в качестве рычагов стимулирования, могут быть в зависимости от конкретной ситуации и его целей пропорциональны и непропорциональны достигнутым результатам. В последнем случае применяются так называемые акцентирующие и нивелирующие выплаты, а иногда и штрафы. При акцентировании они растут быстрее результата, а при нивелировании — медленнее. На практике существуют самые различные их комбинации.

Так, в рамках системы отрицательного стимулирования нивелируются передовики, а акцентируются отстающие, что дает возможность подтянуть их до необходимого уровня. При положительном стимулировании происходит наоборот — акцентируются передовики, что позволяет вывести организацию на наивысшие стандарты деятельности.

Кроме заработной платы и премий, за последнее время для сотрудников коммерческих организаций все большее распространение получает еще один вид денежного вознаграждения — участие в прибылях. Прежде всего это относится к дополнительной прибыли, до 75% которой может доставаться персоналу. Осуществляются такие выплаты обычно ежемесячно, чтобы люди могли наглядно видеть конкретные результаты своих усилий. Для руководителей же с давних форм практикуются бонусы — крупные единовременные выплаты из прибыли 1 — 2 раза в год, заинтересовывающие их в том, чтобы приложить все усилия для ее роста.

Литература:

1. Ховард К., Коротков Э. Принципы менеджмента: управление в системе цивилизованного предпринимательства: учеб. пособие. – М.: ИНФРА-М, 1996.

2. Щекин Г.В. Социальная теория и кадровая политика. – К.: МАУП, 2000.

3. Шипунов В.Г., Кишкель Е.Н. Основы управленческой деятельности. – М.: Высшая школа, 1999.

4. Травин В.В. Дятлов В.А. Основы кадрового менеджмента. – М.: 1995.

5. Управление персоналом/Под ред. А.Я Кибанова и Л.В. Ивановской. – М.: ПРИОР, 1999.

6. Филиппов А.В. Работа с кадрами: психологический аспект. – М.: 1990.

7. Формы и методы обучения рабочих на предприятии: Методическое пособие для преподавателей теоретического обучения под ред. М.М. Сибирякова. – Свердловск, 1988.

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 691; Нарушение авторских прав?; Мы поможем в написании вашей работы!