КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Методи обліку і калькулювання витрат на виробництво

|

|

|

|

Калькулювання – це процес визначення собівартості певного об'єкта витрат.

Прикладами об'єктів витрат є, наприклад, виріб, послуга, проект, замовник, діяльність, підрозділ, програма тощо.

Одним з основних якісних показників роботи підприємства є собівартість. Вона комплексно характеризує рівень витрат усіх ресурсів, а отже і рівень технології та базою визначення прибутковості. Можна стверджувати, що практично немає підприємств, які б не здійснювали облік, аналіз визначення та перспективи цього показника.

У свою чергу, собівартість реалізованої продукції (робіт, послуг) складається з:

· виробничої собівартості продукції (робіт, послуг), що реалізована за звітний період;

· постійних загальновиробничих витрат, які не розподілені;

· понаднормативних виробничих витрат.

Змінився також склад виробничої собівартості продукції, що включає:

· прямі матеріальні витрати;

· прямі витрати на оплату праці;

· інші прямі витрати;

· загальновиробничі витрати.

Інформація про собівартість об'єктів витрат дає змогу визначати, яку ціну на виріб або послуги треба встановити який підрозділ є найекономічнішим; який підрозділ використовує ресурси найефективніше.

Процес калькулювання включає роботи з розрахунку:

· собівартості продукції (послуг) основного виробництва;

· собівартості допоміжних виробництв та віднесення її на витрати основного виробництва;

· розподілу непрямих витрат між окремими об'єктами обліку витрат;

· собівартості незавершеної продукції основного виробництва;

· собівартості всього товарного випуску продукції.

Наступним етапом впровадження виробничого обліку є вибір системи калькулювання.

Розрізняють такі види калькуляції.

Планові калькуляції розробляють на рік (з розподілом по кварталах) на одиницю продукції або на групу виробів. У ній наводяться справжня оптова ціна, сума прибутку, % ставка і сума акцизного збору, ПДВ, відпускна ціна. Вона являє собою завдання (прогноз) із собівартості виробу.

Звітна калькуляція відображає фактичні витрати на виробництво та реалізацію продукції, у тому числі непродуктивні витрати.

Нормативна калькуляція розробляється на всі види продукції підприємства на базі конструкторської, технологічної документації, чинних на підприємстві норм витрат матеріальних ресурсів, трудових витрат і є основою для планування собівартості, обліку витрат оцінки залишків НЗВ, а також для розрахунку ціни.

"Правила і стандарти бухгалтерського обліку" розглядають такі методи калькулювання повної фактичної собівартості продукції:

Ø 1 - простий або однопроцесний,

Ø 2 - за замовленнями (позамовний),

Ø 3 - калькулювання за процесами (попередільний)

1 - Простий (однограничний) метод калькулювання собівартості продукції застосовують на виробництвах, де відсутнє незавершене виробництво або воно незначне.

Прикладом тут можуть служити видобуток вугілля, вироблення електроенергії.

Суть цього методу зводиться до прямого розрахунку, тобто всі витрати на виробництво за статтями калькуляції повинні поділятися на кількість виробленої продукції. У результаті одержуємо собівартість одиниці продукції.

2 - Найбільш оптимальним методом обліку витрат на виробництво і калькулювання собівартості продукції на підприємствах машинобудування є позамовний метод. Об'єктом обліку і калькулювання при цьому методі є окреме виробниче замовлення, що відкривається на одне чи кілька однорідних виробів на підприємствах серійного і масового виробництва, або на кожний виріб на підприємствах з дрібносерійним і індивідуальним характером виробництва, а також на виконання досвідчених експериментальних, ремонтних та інших робіт.

Для щомісячного визначення фактичної собівартості продукції виробничі замовлення, як правило, повинні видаватися на таку кількість одиниць, що намічається випустити протягом місяця.

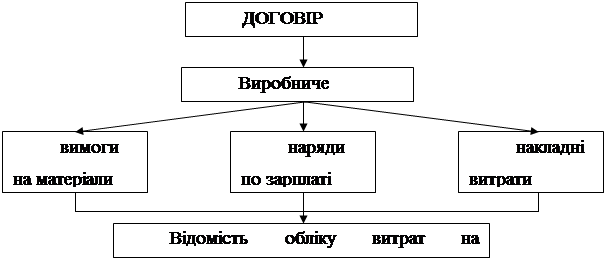

При позамовному методі обліку витрат на виробництво витрати цехів враховують по окремих замовленнях і статтях калькуляції, а витрати сировини матеріалів, палива й енергії – по окремих групах. По виробах, на які потрібне складання розгорнутих звітних калькуляцій, облік витрат може здійснюватися тільки по статтях витрат, без розшифрування матеріалів, по групах. Уся первинна документація складається з обов'язковою вказівкою номерів (шифрів) замовлень.

Документопотік в умовах позамовного методу виглядає так:

3 - Попередільний метод обліку витрат на виробництво і калькулювання собівартості продукції застосовують на підприємствах з масовим випуском продукції, де з вихідної сировини (матеріалу) шляхом послідовної обробки виходить готовий продукт (наприклад, у хімічному, текстильному, цегельному, металургійному та інших виробництвах).

Найважливіша особливість попередільного методу полягає в тому, що об'єктом обліку витрат на виробництво є технологічний переділ, при якому витрати, що утворять собівартість продукції, враховуються по окремих закінчених технологічних переділах (фазах, стадіях) і статтях витрат.

Фактична собівартість продукції визначається щомісяця шляхом розподілу загальної суми витрат на кількість випущеної продукції по переділу. Відповідно до отриманих даних по переділах складаються калькуляції собівартості продукції (напівфабрикатів).

Калькуляція останнього переділу є калькуляцією собівартості готової продукції.

Складність калькуляції за процесами залежить від кількості процесів і технології обробки, наявності й величини незавершеного виробництва (НЗВ).

Найбільш складним є калькулювання в умовах, коли технологічний процес виробництва кінцевої продукції складається з окремих стадій обробки (виготовлення цегли, виплавка сталі, чавуну, виготовлення взуття і т.д.).

Еквівалентна одиниця готової продукції – це вимірник продукції, обробленої за звітний період з урахуванням відсотка готовності. Наприклад, якщо підприємство виготовило за місяць 4000 шт. виробів, а ще 1000 шт. оброблено на 40%, то витрати еквівалентні витратам на виробництво 4400 шт. (4000+1000х0,4).

Таким чином, калькулювання за процесами цим методом здійснюється в такій послідовності:

· розрахунок кількості еквівалентних одиниць;

· визначення повних виробничих витрат;

· розрахунок собівартості еквівалентної одиниці продукції;

· розрахунок собівартості готової продукції і НЗП.

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 639; Нарушение авторских прав?; Мы поможем в написании вашей работы!