КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Поняття рахунків бухгалтерського обліку, їх структура

|

|

|

|

Зафіксована у первинних документах інформація за технологією облікового процесу підлягає реєстрації та класифікації (групуванню) з метою її систематизації з тим, щоб у кінцевому підсумку стати окремою статтею балансу. Відображення господарських операцій безпосередньо у бухгалтерському балансі практично недоцільне, оскільки після кожної операції довелося б складати новий баланс. Крім того, баланс, як моментний показник, складають на перше число місяця і він не містить узагальненої інформації про рух кожної групи засобів і їх джерел. Відомо, що бухгалтерський баланс дає оцінку активів тільки у грошовому вимірнику, а облік, наприклад, матеріальних цінностей потребує ще і натуральних вимірників.

Тому поточний облік стану і змін засобів та їх джерел, самих господарських процесів в діяльності підприємства забезпечується за допомогою системи рахунків.

Рахунки — це спосіб групування і поточного відображення за певними ознаками наявності та руху засобів підприємства і їх джерел та господарських процесів.

Кожній групі активів, джерел їх формування та господарських процесів відкривають рахунок. Так, для обліку основних засобів відкривається рахунок «Основні засоби», для обліку товарів — «Товари», для обліку процесу виробництва— «Виробництво» тощо. Отже, рахунок є засобом групування (узагальнення) активів, пасивів, господарських процесів і контролю за їх станом і рухом у процесі господарської діяльності підприємств.

Зміст, призначення і будова рахунків зумовлені об'єктами, що на них обліковуються, і завданнями обліку.

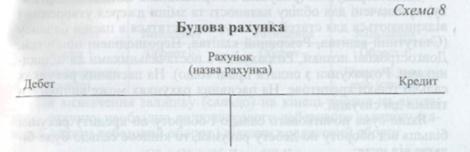

Внаслідок господарської діяльності активи та джерела їх утворення можуть збільшуватися або зменшуватися. Таке збільшення або зменшення на рахунках відображається окремо. Тому рахунки бухгалтерського обліку прийнято відображати у вигляді двосторонньої таблиці, ліву сторону якої позначають умовним терміном «дебет», а праву — «кредит». Назву рахунка пишуть посередині на початку таблиці.

Термін «дебет» походить від лат., що означає «він винен», а «кредит» — від лат., що означає «він вірить». В теперішній час дебет і кредит— це умовні технічні позначення сторін рахунка. Це застосовується і розуміється однаково бухгалтерами усього світу. Кожна сторона призначається для роздільного відображення збільшення або зменшення сум. Побудова рахунка бухгалтерського обліку відображена на схемі.

|

Оскільки об'єкт бухгалтерського обліку характеризується певним станом, тобто наявністю на певний момент часу засобів, коштів і джерел, то перш за все на рахунку фіксують цей стан, що називається початковим залишком або початковим сальдо. Слово «сальдо» походить від італ., що означає «розрахунок».

Після цього на рахунках відображають господарські операції, тобто зміни засобів і їх джерел. При цьому збільшення об'єкта обліку записують на одній стороні рахунка, а зменшення — на протилежній. Маючи інформацію про початкове сальдо об'єкта обліку та зміни протягом звітного періоду, визначають сальдо на кінець звітного періоду. Накопичена інформація про рух об'єкта обліку, відображеного по дебету і кредиту, називається оборотом. Підсумки записів по дебету рахунка називають дебетовим оборотом, підсумки записів по кредиту рахунка — кредитовим оборотом.

Залежно від обліку активів чи джерел їх утворення бухгалтерські рахунки поділяють на активні та пасивні.

Активні рахунки (рахунки з нормальним сальдо по дебету) призначені для обліку наявності, руху та стану різних видів майна і відкриваються для статей балансу, які знаходяться в активі бухгалтерського балансу (Основні засоби, Нематеріальні активи, Виробничі запаси, Товари, Каса, Рахунки в банках, Розрахунки з покупцями та замовниками тощо).

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 425; Нарушение авторских прав?; Мы поможем в написании вашей работы!