КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

На активних рахунках сальдо тільки дебетове

|

|

|

|

На активних рахунках може виникнути тільки дві ситуації:

Якщо сума початкового сальдо і обороту по дебету рахунка більша від обороту по кредиту рахунку, то кінцеве сальдо буде більше від нуля;

Якщо сума початкового сальдо і обороту по дебету рахунка дорівнює обороту по кредиту рахунка, то кінцеве сальдо дорівнюватиме нулю.

Пасивні рахунки (рахунки з нормальним сальдо по кредиту) призначені для обліку наявності та зміни джерел утворення і відкриваються для статей балансу, що містяться в пасиві балансу (Статутний капітал, Резервний капітал, Нерозподілені прибутки, Довгострокові позики, Розрахунки з постачальниками та підрядниками, Розрахунки з оплати праці тощо).

На пасивних рахунках сальдо тільки кредитове. На пасивних рахунках може виникнути тільки дві ситуації:

Якщо сума початкового сальдо і обороту по кредиту рахунка більша від обороту по дебету рахунка, то кінцеве сальдо буде більше від нуля;

Якщо сума початкового сальдо і обороту по кредиту рахунка дорівнює обороту по дебету рахунка, то кінцеве сальдо дорівнюватиме нулю.

При відкритті рахунків в них записують початкові сальдо на підставі даних статей балансу. Оскільки господарські засоби розміщені у лівій стороні балансу — активі, то і сальдо в активних рахунках записують зліва у дебеті рахунка. Так як джерела господарських засобів відображаються у балансі з правої сторони, то і сальдо в пасивних рахунках записують справа у кредиті рахунка.

Отже, активні рахунки завжди мають дебетове сальдо, а пасивні рахунки — кредитове, що засвідчує тісний взаємозв'язок між балансом і рахунками.

Можна сказати, що баланс складають за даними рахунків. Причому сума всіх дебетових залишків (сальдо) активних рахунків відображає загальну вартість господарських засобів і дорівнює підсумку активу балансу. Відповідно сума всіх кредитових залишків (сальдо) пасивних рахунків відображає загальний обсяг джерел засобів і дорівнює підсумку пасиву балансу.

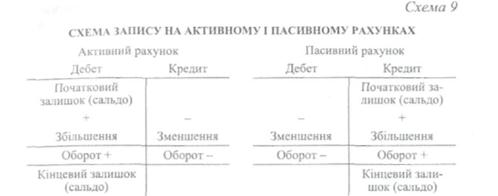

На тій стороні рахунка, де показується залишок, відображається його збільшення, а на протилежній — зменшення. В активних рахунках, де залишок завжди дебетовий, збільшення коштів відображається за дебетом, а зменшення — за кредитом. В пасивних рахунках, де залишок завжди кредитовий, збільшення джерел відображають по кредиту, а зменшення — дебету. Побудова активних і пасивних рахунків зображена на схемі 9.

|

Для визначення залишку (сальдо) на кінець місяця на активному рахунку необхідно до початкового дебетового залишку (сальдо) додати дебетовий оборот і відняти кредитовий оборот.

С2 = С1 + Об. Д-т - Об.К-т (1)

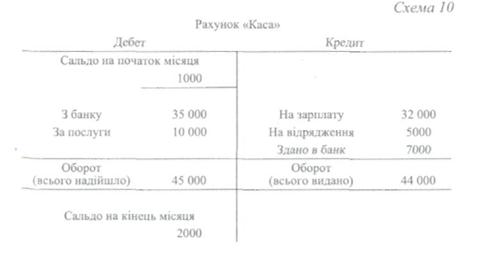

Розглянемо такий приклад і проілюструємо його на схемі 10. На підприємстві по рахунку «Каса» залишок на початок місяця становив 1000 грн. Протягом місяця в касу надійшли кошти із банку на суму 35 000 грн, за оплату послуг — 10 000 грн, видано з каси заробітну плату на суму 32 000 грн, на відрядження — 5000 грн, здано в банк — 7000 грн.

|

У даному прикладі початкове сальдо становить 1000 гри. Протягом місяця надходження і оборот по дебету становили 45 000 (35 000 + 10 000) грн, видатки і, відповідно, кредитовий оборот становили 44 000 (32 000 + 5000 + 7000) грн. Сальдо на кінець місяця дорівнюватиме 2000 грн (1000 + 45 000 - 44 000) грн.

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 661; Нарушение авторских прав?; Мы поможем в написании вашей работы!