КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

У пасивних рахунках для визначення залишку (сальдо) на кінець місяця необхідно до початкового кредитового сальдо додати кредитовий оборот і відняти дебетовий оборот

|

|

|

|

С2 = С1 + Об.К-т - Об.Д-т (2)

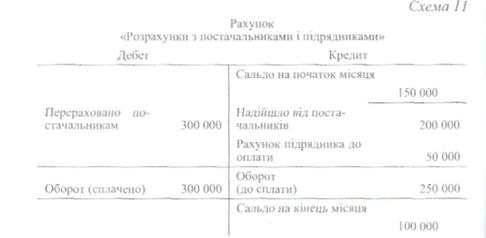

Розглянемо приклад і проілюструємо його на схемі 11.

|

На підприємстві на рахунку «Розрахунки з постачальниками і підрядниками» залишок кредиторської заборгованості становив 150 000 грн. Протягом місяця мали місце такі господарські операції: перераховано постачальникам за отримані матеріали на суму 300 000 грн, надійшла від постачальників чергова партія товарів на суму 200 000 грн, прийнято до сплати рахунок підрядника за виконану роботу на суму 50 000 грн.

У даному прикладі початкове кредитове сальдо становило 150 000 грн. У звітному періоді збільшення заборгованості і, відповідно, оборот по кредиту становив 250 000 (200 000 + 50 000) грн, сплата рахунків і, відповідно, дебетовий оборот становив 300 000 грн. Сальдо на кінець місяця становитиме 100 000 (150 000 + 250 000 - 300 000) грн.

Ознайомлення з будовою рахунків показало, що дебет і кредит активних і пасивних рахунків мають різне значення. Це випливає із суті господарських засобів і джерел їх утворення.

Активні рахунки мають залишок (сальдо) завжди дебетовий (оскільки не можна витратити більше, ніж є в наявності і надійшло);

пасивні рахунки — тільки кредитовий (оскільки джерела засобів обмежуються наявними господарськими засобами).

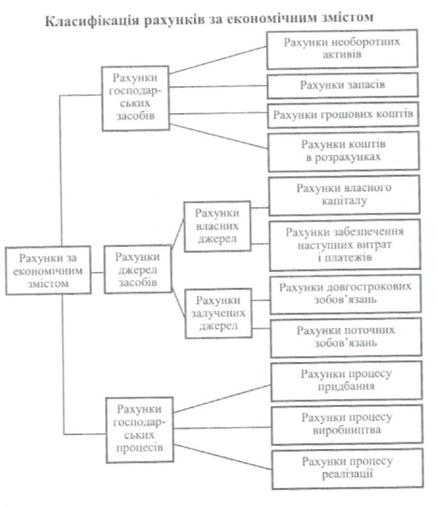

Види рахунків бухгалтерського обліку за економічним змістом.

Види рахунків бухгалтерського обліку за економічним змістом.

В основу класифікації рахунків за економічним змістом покладений економічний зміст об'єктів бухгалтерського обліку: господарських засобів і їх джерел та господарських засобів. Залежно від цього рахунки поділяють на три групи:

— рахунки господарських засобів (активів);

— рахунки джерел господарських засобів (пасивів);

— рахунки господарських процесів.

На рахунках господарських засобів (активів) відображають наявність (стан) та рух засобів. Залежно від виконуваних у господарстві функцій вони поділяються на: необоротні активи, запаси, грошові кошти, кошти в розрахунках. У такому порядку можна поділити рахунки, на яких обліковуються різні господарські засоби.

Рахунки для обліку необоротних активів використовують для отримання та узагальнення інформації про наявність і рух основних засобів, нематеріальних активів, фінансових і капітальних інвестицій та інших необоротних активів. До них належать рахунки: «Основні засоби», «Нематеріальні активи», «Знос необоротних активів», «Капітальні інвестиції» та інші.

Рахунки для обліку запасів використовують для обліку і контролю запасів, необхідних для здійснення виробничого процесу. До них належать рахунки «Виробничі запаси», «Виробництво», «Готова продукція», «Товари» та інші.

Рахунки для обліку коштів використовують для узагальнення інформації про наявність і рух грошових коштів у національній та іноземній валюті у касах на розрахункових (поточних), валютних та інших рахунках у банках, грошових документів тощо. До них належать рахунки: «Каса», «Рахунки в банках», «Інші кошти» тощо.

Рахунки для обліку коштів у розрахунках використовують для узагальнення інформації про розрахункові відносини з покупцями та замовниками за відпущену продукцію (виконані роботи, надані послуги), з різними дебіторами за виданими авансами, підзвітними сумами, нарахованими доходами тощо. До них належать рахунки: «Розрахунки з покупцями та замовниками», «Розрахунки з різними дебіторами», «Резерв сумнівних боргів», «Короткострокові векселі одержані» та інші.

Всі розглянуті вище рахунки є активними. За дебетом цих рахунків відображаються надходження (збільшення) господарських засобів (активів), а за кредитом — зменшення (вибуття) активів. Залишок (сальдо) за активними рахунками завжди вказує на наявність господарських засобів на початок та кінець облікового періоду.

На рахунках джерел господарських засобів (пасивів) відображають наявність та рух джерел. За характером відображуваних на них джерел рахунки цієї групи поділяються на рахунки джерел власних засобів і рахунки джерел залучених засобів.

Джерелами власних засобів є, як відомо, капітал, резерви, нерозподілені прибутки, різні забезпечення та цільове фінансування. Звідси, для обліку джерел власних засобів використовують групи рахунків власного капіталу і забезпечення зобов'язань.

Рахунки власного капіталу використовують для обліку та узагальнення інформації про стан і рух коштів різновидностей власного капіталу: статутного, пайового, резервного, вилученого, неоплаченого, а також нерозподілених прибутків (непокритих збитків) тощо. До них належать рахунки: «Статутний капітал», «Пайовий капітал», «Додатковий капітал», «Резервний капітал», «Нерозподілені прибутки (непокриті збитки)» та інші.

Рахунки забезпечення зобов'язань використовують для отримання інформації про стан і рух різних забезпечень, цільове фінансування і цільові надходження тощо. До них належать рахунки: «Забезпечення майбутніх витрат і платежів», «Цільове фінансування і цільові надходження».

Джерелами залучених засобів є, як відомо, позики банків, інші позикові кошти, кредиторська заборгованість, різні зобов'язання. Звідси, для обліку джерел залучених засобів використовують дві групи рахунків: довгострокові зобов'язання і поточні зобов'язання.

Рахунки довгострокових зобов'язань використовують для обліку та узагальнення інформації про стан та рух зобов'язань підприємства за отримані позики банків, за випущеними облігаціями, за виданими векселями та іншими довгостроковими зобов'язаннями, тобто заборгованість, яка не підлягає погашенню протягом операційного циклу підприємства або протягом дванадцяти місяців з дати балансу. До них належать рахунки: «Довгострокові позики», «Довгострокові векселі видані», «Довгострокові зобов'язання за облігаціями» та інші.

Рахунки поточних зобов'язань використовують для обліку та узагальнення інформації про стан та рух поточних зобов'язань підприємства за отримані кредити банків, за виданими векселями та іншими зобов'язаннями, погашення яких відбувається у звичайному ході операційного циклу підприємства або протягом дванадцяти місяців з дати балансу. До них належать рахунки: «Короткострокові позики», «Розрахунки з постачальниками та підрядниками», «Розрахунки з оплати праці», «Розрахунки з учасниками» та інші.

Рахунки формування джерел господарських засобів є пасивними. За кредитом цих рахунків відображають збільшення джерел засобів, а за дебетом — їх зменшення, списання. Залишок (сальдо) цих рахунків завжди характеризує наявність джерел господарських засобів на початок та на кінець облікового періоду.

Кругооборот капіталу підприємства здійснюються через господарські процеси: постачання (купівлі), виробництва та реалізації (продажу). Економічний зміст цих операцій відображають рахунки господарських процесів. На цих рахунках обліковують господарські операції, пов'язані із заготівлею та придбанням ресурсів, виробництвом продукції (виконання робіт та надання послуг) та її реалізацією. До рахунків господарських процесів належать: «Капітальні інвестиції», «Виробництво», «Собівартість реалізації», «Доходи від реалізації» та інші.

Класифікацію рахунків за економічним змістом наведено на схемі 17. Таким чином, класифікація рахунків бухгалтерського обліку за економічним змістом дозволяє згрупувати рахунки залежно від того, які об'єкти бухгалтерського обліку на них відображаються. Таке групування дозволяє визначити систему рахунків, необхідних для обліку господарських засобів (активів), джерел їх формування, господарських процесів та результатів діяльності підприємства.

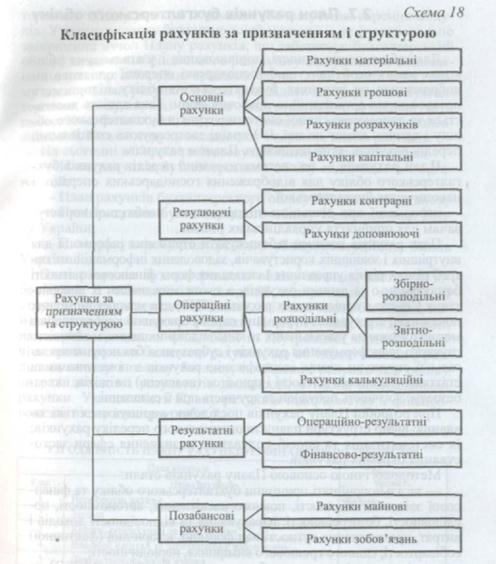

Класифікація рахунків за призначенням і структурою.

Класифікація рахунків за призначенням і структурою.

Класифікація рахунків за призначенням і структурою відповідає на запитання, як саме обліковуються ті або інші засоби, джерела їх утворення та господарські процеси на бухгалтерських рахунках, що саме відображаються за дебетом та кредитом рахунка та що характеризує залишок (сальдо) відповідного рахунка. В цілому дана класифікація характеризує обліково-технічні якості системи рахунків, що застосовуються в обліковому процесі.

Рахунки бухгалтерського обліку за призначенням і структурою поділяються на такі групи: основні, регулюючі, операційні, результатні, позабалансові.

Основні рахунки призначені для обліку стану та руху господарських засобів та джерел їх утворення. Вони характеризують майновий стан підприємства і є основою для складання бухгалтерського балансу. Рахунки даної групи поділяються на матеріальні, грошові, розрахункові та рахунки капіталів.

Матеріальні рахунки призначені для обліку наявності і руху (надходження і використання матеріальних цінностей підприємства. Наприклад: «Основні засоби», «Виробничі запаси», «Товари» та інші. Цій групі рахунків властиві такі риси: всі вони є активними; записи по дебету означають збільшення, а по кредиту — зменшення засобів, що обліковуються; залишок може бути тільки дебетовим, що вказує на наявність засобів; аналітичний облік здійснюється як у грошовому, так і в натуральному вимірнику. Матеріальні рахунки надають важливу інформацію про забезпеченість та використання ресурсів підприємства, для складання та аналізу матеріальних балансів.

Грошові рахунки призначені для обліку наявності руху грошових коштів підприємства в національній та іноземній валюті у касі, на рахунках в банках, а також грошових документів. До них належать рахунки: «Каса», «Рахунки в банках», «Інші кошти». Грошові рахунки характеризуються такими рисами: всі вони активні; записи по дебету означають збільшення (надходження) грошових коштів, а по кредиту— зменшення (витрачання) коштів; залишок може бути тільки дебетовим і означає наявність грошових коштів; аналітичний облік ведуть тільки у грошовому вимірі.

Розрахункові рахунки призначені для обліку і контролю за розрахунковими відносинами даного підприємства з іншими підприємствами і особами. На цих рахунках відображається заборгованість, що виникає в процесі господарської діяльності, а також зміни цієї заборгованості. Оскільки заборгованість може виникати як на користь даного підприємства (дебіторська заборгованість), так і на користь інших юридичних і фізичних осіб (кредиторська заборгованість), то розрахункові рахунки поділяються на активні і пасивні.

Активні розрахункові рахунки призначені для обліку дебіторської заборгованості і розрахунків за нею. До них належать рахунки: «Розрахунки з покупцями та замовниками», «Розрахунки з різними дебіторами» та інші. Сальдо на такому рахунку показує суму дебіторської заборгованості; записи по дебету означають її збільшення, а по кредиту — її зменшення. В аналітичному обліку активні розрахункові рахунки деталізуються по кожному окремому дебітору (підприємству, організації, особі).

Пасивні розрахункові рахунки відображають розрахункові відносини з кредиторами, тобто за зобов'язаннями даного підприємства перед іншими підприємствами, організаціями та фізичними особами. До них належать рахунки:

«Розрахунки з постачальниками та підрядниками», «Розрахунки за податками і платежами», «Розрахунки з оплати праці», «Розрахунки з учасниками», «Довгострокові позики», «Довгострокові векселі видані» та інші. Характерні риси побудови цих рахунків такі: записи по кредиту означають виникнення і подальше збільшення кредиторської заборгованості, а по дебету — її зменшення (погашення); залишок може бути тільки кредитовим і означатиме наявність кредиторської заборгованості; аналітичний облік за цими рахунками ведеться у грошовому вимірі у розрізі кожного кредитора.

Рахунки капіталів призначені для обліку і контролю стану та руху власного капіталу і забезпечення зобов'язань. До цієї групи входять рахунки: «Статутний капітал», «Поточний капітал», «Резервний капітал», «Цільове фінансування і цільові надходження» та інші. Характерними ознаками побудови рахунків капіталів є: всі рахунки пасивні; записи по кредиту означають створення та подальше збільшення капіталу, а по дебету — його зменшення; залишок може бути тільки кредитовим і означати наявність капіталу; облік господарських операцій ведуть тільки у грошовому вимірі.

Регулюючі рахунки призначені для коригування (уточнення) показників основних рахунків і окремих статей балансу. Самостійного значення регулюючі рахунки не мають, тому кожен з них розглядається в сукупності із основними рахунками. Так, наприклад, субрахунок «Знос основних засобів» є регулюючим щодо рахунка «Основні засоби», на якому основні засоби обліковуються за первинною вартістю. В процесі експлуатації основні засоби зношуються і її залишкова вартість зменшується. Останню враховують як різницю між сальдо рахунка «Основні засоби» і сальдо субрахунка «Знос основних засобів». Регулюючі рахунки можуть зменшувати або збільшувати (доповнювати) оцінку засобів на основних рахунках. Залежно від цього вони поділяються на контрарні та доповняльні.

Контрарні рахунки застосовують для регулювання підсумків активних і пасивних основних рахунків, тому їх називають, відповідно, контрактивними і контрпасивними. Регулюючі рахунки при складанні балансу наводять у рядках після основного рахунка і до підсумку балансу не включають.

Контрактивні рахунки призначені для обліку сум, на які зменшується залишок основного рахунка, що стоїть в активі балансу, а самі є пасивними рахунками. Так, наприклад, субрахунок «Знос основних засобів» є пасивний, але він наводиться довідково в активі балансу у рядку відразу після рядка «Первинна вартість», оскільки він регулює оцінку основних засобів. Аналогічно здійснюється облік за залишковою вартістю на рахунках «Інші необоротні матеріальні активи», «Нематеріальні активи».

Контрпасивні рахунки призначені для обліку сум, на які зменшується залишок основного рахунка, що стоїть у пасиві балансу, а самі є активними рахунками. Прикладом такого рахунка є субрахунок «Прибуток, використаний у звітному періоді, де протягом календарного року обліковуються суми використаного прибутку (нарахування дивідендів, виплати по облігаціях, відрахування у резервний капітал тощо), які потім списуються на зменшення суми за субрахунком «Прибуток нерозподілений». Аналогічно здійснюється облік за рахунком «Статутний капітал», контрпасивними рахунками якого є рахунки «Неоплачений капітал», «Вилучений капітал».

Доповняльні регулюючі рахунки завжди збільшують суму залишку основного рахунка, що регулюється. Якщо основний рахунок активний, то і регулюючий доповнюючий його рахунок також активний; якщо основний рахунок пасивний, то і доповнюючий його рахунок — також пасивний. Таким чином, доповнюючі рахунки бувають активні і пасивні.

Прикладом активного доповнюючого рахунка є аналітичний рахунок «Транспортно-заготівельні витрати», який ведеться у складі синтетичного рахунка «Виробничі запаси» до субрахунків «Сировина і матеріали», «Паливо», «Запасні частини» тощо. Фактична собівартість запасів у цьому випадку визначається шляхом додавання до вартості їх за купівельними цінами, записаними по дебету відповідного матеріального рахунка суми транспортно-заготівельних витрат та інших витрат, безпосередньо пов'язаних з придбанням запасів і доведенням їх до стану, придатного для використання і відображених на аналітичному рахунку «Транспортно-заготівельні та інші витрати».

Прикладом пасивного доповнюючого рахунка є рахунок «Цільове фінансування і цільове надходження», на якому відображаються суми субсидій, асигнувань із бюджету та позабюджетних фондів, цільові внески фізичних та юридичних осіб тощо. В кінці звітного періоду невикористані кошти за рішенням відповідних органів можуть бути приєднані до статутного чи додаткового капіталу, збільшуючи останні.

Операційні рахунки призначені для відображення господарських процесів, тобто процесів постачання, виробництва і реалізації, а також результатів діяльності підприємства. Ці рахунки призначені для накопичення інформації щодо витрат, доходів та фінансових результатів і більшість з них не є сальдо. До операційних рахунків належать: розподільні та калькуляційні.

Розподільні рахунки призначені для обліку витрат, які за своєю природою не можуть бути віднесені на відповідні рахунки, а вимагають розподілу за певними критеріями. Розподільні рахунки поділяються на збірно-розподільні і звітно-розподільні.

Збірно-розподільні рахунки призначені для попереднього збирання витрат, пов'язаних із здійсненням загальновиробничих функцій з метою наступного їх розподілу за відповідними об'єктами. Прикладом збірно-розподільного рахунка є рахунок «Загаль-новиробничі витрати». По дебету рахунка протягом місяця накопичують витрати, пов'язані з організацією, управлінням та обслуговуванням виробництва, а в кінці місяця за відповідним критерієм їх розподіляють (списують) між рахунками «Виробництво» та «Собівартість реалізації». Виконавши розподільну функцію рахунок закривається і сальдо не має. Близькими до збірно-розподільних рахунків є рахунки «Адміністративні витрати» та «Витрати на збут». Однак зібрані протягом місяця по дебету суми витрат за цими рахунками в кінці місяця не розподіляють, а списують на дебет рахунка «Фінансові результати».

Звітно-розподільні або бюджетно-розподільні рахунки використовуються для розмежування витрат і доходів між суміжними звітними періодами (місяцями, роками) з метою рівномірного включення витрат у затрати виробництва або відображення в обліку одержаних доходів. Використання цих рахунків дозволяє відповідно до принципу бухгалтерського обліку нарахування та відповідності доходів і витрат визначити правильні результати діяльності підприємства за звітний період. Звітно-розподільні рахунки можуть бути активними і пасивними. До активних відносять рахунок «Витрати майбутніх періодів», «Резерв сумнівних ооргів», до пасивних — «Доходи майбутніх періодів», «Забезпечення майбутніх витрат і платежів». На активному рахунку «Витрати майбутніх періодів» відображають інформацію щодо здійснення витрат у звітному періоді, які підлягають віднесенню на витрати у майбутніх звітних періодах. До них належать, наприклад, витрати, пов'язані з підготовчими до виробництва роботами, з освоєнням нових виробництв та агрегатів; сплачені авансом орендні платежі; оплата страхових полісів; передплата на газети та журнали, періодичні та довідкові видання тощо. Всі ці витрати в момент їх здійснення відображають по дебету рахунка «Витрати майбутніх періодів». По кредиту рахунка відображають їх списання (розподіл) та включення до складу витрат у міру настання тих періодів, до яких вони належать. Сальдо по рахунку може бути тільки дебетове і означати наявність нерозподілених витрат наступних періодів. На пасивному рахунку «Доходи майбутніх періодів» відображають інформацію щодо отриманих у поточному періоді доходів, але які належать до наступних звітних періодів. До таких доходів належать: одержані авансові платежі за здані в оренду основні засоби, передплата на газети, журнали, періодичні та довідкові видання, виручка за вантажні перевезення, абонентна плата за користування зв'язком тощо. За кредитом рахунка «Доходи майбутніх періодів» відображають суми одержаних доходів, що належать до майбутніх періодів, а по дебету — зарахування (їх списання) на відповідні рахунки обліку доходів з настанням тих періодів, до яких вони належать. Сальдо цього рахунка може бути тільки кредитовим, що означатиме суму нерозподілених доходів, але належать до майбутніх періодів.

Калькуляційні рахунки призначені для обліку витрат, пов'язаних з виробництвом продукції, виконанням робіт та наданням послуг з метою обрахування їх собівартості. Оскільки за даними цих рахунків складають калькуляцію, то самі рахунки одержали назву калькуляційних. Правильно організований облік витрат виробництва є запорукою якісних калькуляцій, що необхідні для ціноутворення, точного визначення вартості товарного випуску. До калькуляційних належать рахунки: «Виробництво», «Капітальні інвестиції» та інші. На калькуляційних рахунках протягом місяця за дебетом збираються витрати, а за кредитом — списуються витрати, що включаються у собівартість готової продукції (виконаних робіт, наданих послуг). Сальдо калькуляційних рахунків може бути тільки дебетовим і показує затрати у незавершене виробництво, які розраховуються на основі інвентаризації. Обсяг товарного випуску (фактичної вартості випущеної готової продукції) визначається в такому порядку: до сальдо незавершеного виробництва на початок місяця додають затрати за місяць і віднімають сальдо незавершеного виробництва на кінець місяця. Аналітичний облік на калькуляційних рахунках ведуть за видами виробництв, статтями витрат, видами продукції.

Результатні рахунки використовуються для відображення та порівняння витрат і доходів. В залежності від ступеня порівняння (на рівні доходів і на рівні чистих доходів) результатні рахунки поділяються на операційно-результатні і фінансово-результатні.

Операційно-результатні рахунки призначені для виявлення результатів господарської діяльності підприємства шляхом порівняння валових доходів і валових витрат і визначення результату прибутків чи збитків. До цих рахунків належить рахунок «Фінансові результати», призначений для обліку і узагальнення інформації про фінансові результати діяльності підприємства. За кредитом рахунка відображають перенесені з рахунків доходів в обороти доходів за мінусом належної суми непрямих податків (акцизного збору, ПДВ тощо), тобто чисті доходи, а по дебету перенесена сума оборотів рахунків обліку витрат (собівартість реалізації, адміністративні витрати, витрати на збут, податки на прибуток), тобто валові витрати діяльності. Порівняння цих двох оцінок між собою і визначають фінансовий результат окремо основної діяльності, фінансових операцій, іншої звичайної діяльності і надзвичайних подій — прибуток або збиток. Якщо сума чистих доходів перевищуватиме суму валових витрат, тобто кредитовий оборот більший від дебетового — підприємство має від основної діяльності прибуток. Якщо навпаки, валові витрати перевищуватимуть чисті доходи основної діяльності, то різниця показуватиме збитки. Визначений результат діяльності (прибуток чи збиток) переносять на фінансово-результатні рахунки.

Фінансово-результатні рахунки призначені для обліку і контролю чистих фінансових результатів діяльності підприємства — прибутку чи збитку. Сума одержаного прибутку залежить від обсягу реалізації продукції, її собівартості, непрямих витрат (адміністративних, збутових та інших), величини податків та продажних цін. Прибуток — головний показник ефективності діяльності підприємства. Прикладом фінансово-результатних рахунків є пасивний рахунок «Нерозподілені прибутки» («Непокриті збитки»). Цей рахунок призначений для обліку чистих фінансових результатів — прибутків і збитків. По кредиту рахунка відображається прибуток та його збільшення від усіх видів діяльності, а по дебету — збитки та використання прибутку. Кредитове сальдо цього рахунка показує суму отриманого та нерозподіленого чистого прибутку і при складанні бухгалтерського балансу відображається в пасиві; дебетове сальдо показує суму непокритих збитків і записується в пасиві балансу з від'ємним знаком (у дужках). Списання збитків здійснюють за рахунок нерозподіленого прибутку, резервного, пайового чи додаткового капіталу тощо.

Розглянуті рахунки бухгалтерського обліку: основні, регулюючі, операційні, результатні складають систему рахунків, що охоплює всі господарські засоби, джерела їх формування, господарські процеси і результати діяльності. Ці рахунки взаємно кореспондують між собою і при наявності сальдо відображаються в балансі. Тому такі рахунки називаються балансовими. Поряд з балансовими рахунками у бухгалтерському обліку використовуються рахунки, які не відображаються в балансі, а розміщуються за його підсумком. Такі рахунки називають позабалансовими.

При розмежуванні бухгалтерських рахунків на балансові і позабалансові головну роль відіграють такі критерії: по-перше, імовірність того, що підприємство отримає або втратить якусь майбутню економічну вигоду, пов'язану з конкретним видом активу або пасиву; по-друге, конкретний вид активу або пасиву має вартість, яка може бути точно оцінена. Якщо господарські засоби та їх джерела не відповідають цим критеріям, то їх обліковують на позабалансових рахунках.

Позабалансові рахунки призначені для обліку наявності та руху цінностей, що не належать підприємству, але тимчасово перебувають у його користуванні, розпорядженні або на зберіганні, умовних прав і зобов'язань підприємства (застави, гарантії, зобов'язання тощо); бланків суворого обліку; списаних активів (нестачі цінностей, дебіторська заборгованість) для спостереження за можливістю їх відшкодування винними особами (боржниками). Умовно позабалансові рахунки можна поділити на дві групи: ті, що обліковують майно (орендовані необоротні активи, активи на відповідальному зберіганні, списані активи, бланки суворого обліку) та ті, що обліковують зобов'язання (контрактні зобов'язання, непередбачені активи і зобов'язання, гарантії та забезпечення, надані і отримані). Облік на забалансових рахунках ведеться без застосування методу подвійного запису, тобто за простою системою, за якою записи про надходження, вибуття проводяться тільки на одному позабалансовому рахунку із зазначенням змісту і кількісно-вартісних показників операції.

Загальна сума класифікації рахунків за призначенням і структурою наведена на схемі 18.

|

Розглянуті класифікації рахунків за їх економічним змістом та за призначенням і структурою взаємопов'язані, доповнюють одна одну і сприяють у теорії бухгалтерського обліку визначити роль та місце кожного рахунка, які він посідає в системі бухгалтерського обліку.

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 973; Нарушение авторских прав?; Мы поможем в написании вашей работы!