КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Структура целей и финансовая структура предприятия

|

|

|

|

Конкурентоспособность – ключевое понятие функционирования открытых систем. Любая организация как система является элементом системы большего порядка и взаимодействует с ней, равно как и с другими открытыми системами, в условиях неопределенности и риска. Организация – объединение усилий ее членов по получению ресурсов из внешней среды, их преобразованию в конечный продукт и его передаче во внешнюю среду. Всевиды ресурсов предприятие получает из внешней среды и ей же передает готовую продукцию. Определить потребительские предпочтения по объему, качеству и ценовой характеристике товара значит установить параметры его конкурентоспособности.

Собственно производство конкурентоспособного товара (услуги) определяет целевую ориентацию производственной организации как системы. Технология производства как способ преобразования ресурсов в готовый продукт оказывает решающее влияние на саму возможность создания конкурентоспособного товара. Это внутриорганизационный процесс целеосуществления (целедостижения) при минимальных, но необходимых затратах.

Конкурентоспособность организации в целом зависит от:

степени ее конкурентоспособности на рынке всех видов ресурсов;

умения комбинировать эти ресурсы наилучшим образом, что определяет удельные затраты ресурсов на конечный продукт (технология и персонал);

степени конкурентоспособности конечного продукта, передаваемого во внешнюю среду (качество – цена).

Конкурентоспособность конечного продукта через ценовую характеристику зависит от издержек производства и управления. Поэтому суть конкурентоспособности предприятия лежит в плоскости эффективного управления всей совокупности его ресурсов.

|

|

|

Рациональная комбинация ресурсов невозможна без стратегии непрерывного управления денежными потоками, которое наилучшим образом согласуется с концепцией центров ответственности. Минимизация затрат, складывающихся в процессе трансформации, обеспечивается системой финансового контроля бюджетов деятельности центров нормативных и управленческих затрат. Центры ответственности определяют центры принятия управленческих решений и формируют финансовую структуру предприятия, которая позволяет децентрализовать ответственность по центрам принятия управленческих решений. Рекомендуется [5, с. 70] выделять четыре таких центра ответственности (далее – ЦО):

по доходам (управление маркетингом и коммерческое управление);

по расходам (управление производством и управление технического обеспечения и ремонта);

по прибыли (управление финансами и экономикой);

по инвестициям (управление техническим развитием и управление по работе с персоналом).

Однако такая трактовка центров ответственности больше подходит для средних предприятий, чем для крупных. Это, скорее, выделение центров сбора и обработки информации о доходах, расходах и т. д., чем центров принятия решений.

Возможно выделение центров ответственности по функциональному признаку [45, с. 41]:

обслуживающие;

материальные;

производственные;

управленческие;

сбытовые.

Полноценные центры ответственности – это сегменты внутри предприятия, руководители которых наделены правом принятия решения и отвечают за результаты своей деятельности. Более того, деление предприятия по центрам прибыли, центрам инвестиций имеет особый смысл при дивизиональной организационной структуре управления (один дивизион – один центр прибыли). Такие центры ответственности являются самостоятельным объектом бюджетного планирования и отвечают за исполнение своего перечня показателей, которые характеризуют выполнение ЦО своей целевой функции. Бюджеты способствуют координации всех факторов производства по цехам и службам* (отдел, бюро, группа) аппарата управления с целью достижения предприятием поставленных целей.

|

|

|

* Под службой понимается элемент организационной структуры (структурное подразделение), специализирующийся на выполнении комплекса однородных функций управления.

Выделение ЦО в рамках существующей организационной структуры – обязательное условие внедрения системы контроллинга на предприятии, когда информация о состоянии организации аккумулируется и анализируется не только по предприятию в целом, а и по центрам ответственности.

В научной литературе концепция центров ответственности изложена достаточно хорошо, однако значение ее для практики недооценено.

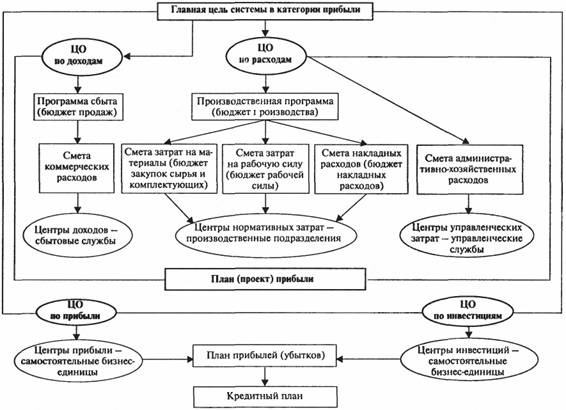

Центр доходов (revenue centre) – служба, руководитель которой наделен правом принятия соответствующих хозяйственных решений и несет ответственность в пределах выделенного бюджета за максимизацию дохода (выручки) от продаж. Основой разработки бюджета продаж является программа сбыта. Типичным примером центра доходов является служба сбыта, затраты которой регулируются сметой коммерческих расходов.

Центры затрат – службы и производственные подразделения, руководители которых наделены правом принятия соответствующих хозяйственных решений и несут ответственность в пределах выделенных им бюджетов только за уровень затрат. ЦО по затратам состоит из нескольких центров затрат.

Выделяют центры нормативных (standart cost centre) и центры управленческих затрат (managed cost centre). Первые в отечественной литературе чаще носят название центры регулируемых затрат.

Центры нормативных затрат – это, как правило, производственные подразделения, руководители которых отвечают за достижение нормативного (планового) уровня затрат. Нормативы затрат определяет смета цеховых затрат (производственная себестоимость). Специфическим центром нормативных затрат является служба снабжения, руководитель которой принимает решения в пределах сметы затрат на материалы, необходимые для выполнения производственной программы (с учетом запасов на складах).

|

|

|

Центр управленческих затрат – службы аппарата управления, затраты которых трудно поддаются измерению. И тем не менее в пределах сметы административно-управленческих расходов каждая служба, выполняющая свою целевую функцию, должна действовать в пределах выделенного ей бюджета, являющегося частью сводного бюджета [5, с. 66].

Прежде чем проектировать организационную структуру управления, необходимо определиться с той суммой затрат на управление, которая по силам данному предприятию. Система раздельного учета постоянных и переменных затрат, получившая название директ-костинг, дает возможность планировать и контролировать постоянные затраты, а следовательно, планировать и контролировать затраты на управление. Эта появившаяся в США в период Великой депрессии и получившая широкое распространение в 1950-х гг. система является основой организации учета на западных предприятиях (амер. Direct-Costing-System – система учета прямых затрат; англ. Marginal-Costing – система учета по маржинальной себестоимости, нем. Deckungsbeitragsrechnung, или Grenzkostenrechnung, – система учета сумм покрытия, или система учета предельных затрат; фр. 1а comptabilite' marginale – маржинальный учет).

Предельная сумма постоянных затрат определяет сумму затрат на содержание аппарата управления (административно-управленческие расходы). Оплата труда специалистов, служащих, сложившаяся на рынке труда, влияет на численность аппарата управления, а значит, и на состав целереализующих функций. Оплата труда и набор функций, закрепленных за данной должностью, – вещи взаимосвязанные. Этот «посильный» по оплате труда набор функций влияет на структуризацию системы управления.

Центр прибыли (profit centre) – это относительно самостоятельные структурные подразделения, которые наделяются правами самостоятельной реализации своей продукции (работ, услуг) и распоряжения частью дохода от их реализации. Такие подразделения (дивизионы) выделяются по критерию «результат». Руководитель подразделения отвечает за результат его деятельности как целостного экономического объекта, несет ответственность за прибыль подразделения, самостоятельно принимает решения по максимизации его дохода и минимизации затрат. Центр прибыли может, в свою очередь, разбиваться на центры ответственности.

|

|

|

Центр инвестиций (investment centre) – относительно самостоятельные структурные подразделения, отвечающие за подготовку и реализацию инвестиционных проектов. Руководитель несет ответственность за реализацию проекта в установленные сроки и в рамках выделенного бюджета проекта.

Выделение центров ответственности радикально меняет подход к построению организационной структуры управления. Финансовая структура влияет не только на организационную структуру, но и на структуру целей организации.

Конкурентоспособность организации имеет два равнозначных аспекта:

внешний – как способность производственной организации реализовать себя во внешней среде, максимально используя предоставляемые ею возможности несмотря на существующие угрозы;

внутренний – как способность создать потенциал организации, обеспечивающий ей конкурентные преимущества в конкурентной борьбе.

Меры обеспечения конкурентоспособности организации включают: постановку цели с помощью рационально сформированной оргструктуры и эффективного организационного механизма (процесс це-леполагания) и обеспечение взаимодействия элементов системы для получения интегрального, общего эффекта, результата, цели (процесс целеосуществления). Стратегическое планирование определяет, что именно предприятие будет делать на период планового горизонта, а организационная структура определяет, каким образом распределяются задачи и ресурсы компании.

Целенаправленное планирование начинается с устремлений руководства, отражающих их уровень притязаний, а сущностная основа его состоит из трех взаимосвязанных частей:

учет возможностей функционирования и развития организации на основе анализа внешней среды (риски, возможности);

учет внутренних резервов на основе анализа ресурсов (сильные, слабые стороны);

учет ожиданий связанных групп на основе их анализа (собственники, акционеры, государственная власть, руководство организации и т.д.).

Самым ответственным решением является выбор миссии и определение целей организации, ради достижения которых она формируется, функционирует и развивается как целостное образование.

Создавая организацию, разрабатывая ее устав, собственники обосновывают целесообразность ее существования, доказывая себе и обществу ее необходимость. Миссия и должна убедить общество, что организация создается ему во благо, и объединить индивидуальные идеалы всех участников организации в единый эталон ценностей, значение которого очень велико, поскольку ценности в неформальной структуре имеют своим аналогом цели в формальной. И те и другие определяют ориентиры развития экономической организации, движущей силой которого является потребность улучшения своего финансового положения.

Курс, которым будет следовать организация, основываясь на какой-то коммерческой идее, обеспечивающей устойчивое функционирование, может быть назван «линия деятельности» [83, с. 92]. Благодаря ей хозяйственная организация зарабатывает деньги в избранной области. «Линия деятельности» всегда отвечает на вопрос, во имя удовлетворения чьих и каких потребностей организация осуществляет свою деятельность, т. е. ее траектория лежит во внешнем окружении. Основная функция предприятия как системы в целом – удовлетворение социальных потребностей через выпуск продукции и получение экономических результатов от ее реализации и воплощается в «линии деятельности». Если организация многофункциональна, траекторий может быть несколько, но миссия всегда одна. В направлении траекторий своего движения (развития) организация формулирует целевые установки, «как долгосрочные результаты, которые стремится достичь организация для осуществления своей миссии» [35, с. 8]. Это цели высшего порядка, которые чаще в литературе называют стратегическими. Так, стратегические цели компании «Nike» были сформулированы следующим образом [36, с. 16]:

утвердить и усилить позиции компании как производителя спортивных принадлежностей номер один в Америке, уделяя особое внимание следующим основным видам спорта, нужды которых удовлетворяет компания: бег, баскетбол, теннис, футбол, бейсбол; а также таким товарам, как детская спортивная обувь;

занять прочные позиции на новых динамичных рынках туристического инвентаря, велосипедов;

развиваться на рынке спортивного инвентаря для взрослых американцев;

интенсифицировать усилия компании по производству товаров для нужд женщин;

двигаться в направлении расширения числа обслуживаемых международных рынков;

повышать прибыльность за счет управления запасами и улучшения качества продукции.

Целевые установки создают контур для выработки главной цели производственной организации, установления ключевых целей по важнейшим ее функциональным подсистемам, выбора стратегий как средства их достижения. Чем эффективнее работает организация, тем больше денег она зарабатывает, поэтому если она формулирует свою главную цель в категории прибыли, результат удовлетворяет и саму организацию, и ее работников и отвечает интересам связанных групп. «Стремление к получению максимальной прибыли было, есть и будет основной целью экономической деятельности в любой общественно-экономической системе, так как бесприбыльная экономика не имеет основы для саморазвития и не обеспечивает действие объективного закона возвышения потребностей» [106, с. 56].

Стратегические цели, которые ставит производственная организация для создания и удержания конкурентных преимуществ, так или иначе связаны с прибылью. «Все прочие цели рано или поздно будут отодвинуты экономическим субъектом на второй план и выступят лишь средством достижения прибыльности, поскольку последняя обусловливает сам факт существования (выживания, процветания) фирмы» [114, с. 115]. Производственная организация сама должна определиться в критерии прибыльности при выработке главной цели, учитывая, что наибольшей способностью к расширенному воспроизводству, обеспечивающему рост ее благосостояния, обладают предприятия, обеспечивающие общую тенденцию получения наибольшей величины нормы прибыли на вложенный капитал [9, с. 88; 136, с. 166; 71, с. 85; 106, с. 58]. Это означает и тенденцию увеличения массы прибыли с учетом долговременной перспективы.

Наиболее полную классификацию целей дает В. Р. Веснин [23, с. 134-135]:

по степени важности для организации цели разделяются на стратегические и тактические;

исходя из периода времени, необходимого для их реализации, цели разделяются на долгосрочные (свыше пяти лет), среднесрочные (от года до пяти лет) и краткосрочные (до одного года);

по сфере реализации цели делятся на технологические, экономические, производственные, административные, маркетинговые, научно-технические, социальные;

по степени формализации – количественные и качественные цели;

по уровню иерархии – общие и специфические;

по масштабу охвата; в эту группу следует добавить общефирменные, внутрифирменные, групповые и индивидуальные.

При этом общие цели, отражающие концепцию развития организации как системы в целом, можно назвать внешними (в данном случае внешние цели и общефирменные цели – понятия идентичные). Внутренние цели – цели оптимизации потенциала организации. В связи с этим в литературе широко используется понятие внешней и внутренней эффективности.

Требования к постановке целей хорошо известны. Цели должны содержать количественную характеристику требуемого результата, необходимую для подтверждения факта ее достижения, и иметь сроки исполнения. Разработка системы целей, ориентирующих организационные структуры всех уровней на эффективное их функционирование, осуществляется в соответствии с той главной целью, которая ставится перед предприятием как целостной системой. Количественные характеристики содержательно сформулированной главной цели через декомпозицию ее по функциональному признаку в локальные формируют совокупность ключевых целей, определяющих эффективность деятельности подсистем (элементов) опять же с учетом функциональной специфики, что, в свою очередь, позволяет конкретизировать их в системе экономических показателей и перевести содержательно сформулированные цели в область реального практического управления. Характер функциональной специализации организационных структур, их тип и назначение должны согласовываться со структурой экономических объектов и отвечать их целевой ориентации. Именно на этом этапе увязывается структура целей и финансовая структура. Стратегические программы действий конкретизируются в системе текущих планов. Управление хозяйственной деятельностью и управление развитием предполагают и разные типы планирования. Первое, в сущности, – оперативное управление, основная задача которого – концентрация усилий на относительно обособленных объектах экономической деятельности, которые и определяют ее конечные результаты. Собственно оперативное управление имеет дело не с целями, а с показателями, характеризующими состояние и «поведение» наиболее важных для хозяйственной организации экономических объектов, позволяющих планировать, контролировать и регулировать их деятельность.

Дерево целей целесообразно строить по следующим уровням:

нулевой уровень – на основании линии действия или курса, которым будет следовать предприятие, формируются общие цели, что предопределяет прогнозную ориентацию целевых экономических объектов и активных звеньев системы управления. Линия деятельности прорабатывается на основе анализа потребностей рынка и его ожидаемой эволюции, что неизбежно включает нововведения. Решающее значение придается концепции товара. Общие цели развития конкретизируются в плане исследований и разработок. В зависимости от выбранных стратегий как средства реализации общих целей разрабатываются планы диверсификации, приобретения прав владения, слияний. Фактически на этом уровне строится функциональная модель инновационной и финансовой деятельности предприятия. Общие цели развития образуют структуру целей – подцелей инновационной подсистемы, которые, в свою очередь, могут быть подвергнуты декомпозиции с последующим построением функциональной модели инновационной деятельности, включающей и формирование оргструктуры, обеспечивающей инновационный процесс. Как правило, задачи целенаправленных изменений в системе организационно решаются проектными структурами, которые находятся под «юрисдикцией» стратегического управления и являются в известной степени автономными;

первый уровень – главная цель системы в категории прибыли;

второй уровень – цели центров ответственности. Цели этого уровня являются целями самостоятельных экономических объектов и всех значимых подсистем предприятия и носят название ключевых. В принципе все они находят свое место в системе планов организации (товарный план, планы маркетинга, производственный, материального снабжения, эксплуатации оборудования, социального развития, организационный и финансовый планы). Все цели, лежащие в основе производственного и функциональных планов, должны быть согласованы между собой, а их совокупность представляет концепцию развития предприятия на определенный период. Декомпозиция главной цели на ключевые, лежащие в основе вышеперечисленных планов, делает построение дерева целей предметным, позволяет рационально распределять ресурсы под их осуществление, а также дает возможность для внесения изменений в рабочую концепцию как по линии ужесточения целей, так и по линии формирования проблем, подлежащих решению при достижении плановых целей;

третий уровень – на этом уровне декомпозиции ключевые цели разбиваются в порядке соподчиненности, конкретизируются и образуют следующий иерархический ряд. Реализацию этих целей осуществляют соответствующие элементы (отделы) по отдельным проблемам, функциям, товарам и рынкам в соответствии с выбранной стратегией;

четвертый уровень – это цели оперативного управления, конкретные задачи поддержания объекта управления в состоянии устойчивости, необходимом для достижения главной цели и обеспечения эффективной реализации функций управления. Это цели оперативно-календарного планирования, учета, контроля, анализа регулирования.

Взаимосвязь структуры целей производственной организации, ее планов и финансовой структуры показана на схеме 4.

Принимая во внимание то значение, которое имеет для формирования организационной структуры предприятия структура целей и функций, эффективность организационной структуры определяется тем, насколько она способствует выработке целевых направлений развития предприятия, реально обусловленных его потенциалом, и обеспечивает их реализацию наиболее экономичным способом через упорядоченное взаимодействие функциональных подсистем. Таким образом, эффективность функционирования организационной структуры зависит от степени упорядоченности ее взаимосвязанных элементов, а также от того, сумеет ли она обеспечить взаимодействие элементов для получения интегрального общего эффекта в будущем. Обеспечение такого взаимодействия через упорядочение системы и предопределяет направление совершенствования оргструктур управления.

Такая упорядоченная совокупность, характеризуемая составом элементов, их взаимным расположением и степенью устойчивости отношений, обеспечивающая целенаправленное функционирование организации как единого целого, и есть, собственно, тот или иной тип организационной структуры управления.

Взаимодействие элементов для получения общего интегрального эффекта обеспечивается через совокупность процедур, регламентирующих их порядок и целенаправленное развитие, т. е. через механизм управления. «Эффективность структуры во многом определяется не столько структурой самой по себе, сколько тем организационным механизмом, который существует в рамках этой структуры» [19, с. 102]. Поэтому задача оценки эффективности структуры управления может решаться только совместно с оценкой эффективности организационного механизма. Организационная структура строится по цели и выбранной стратегии ее достижения, но эффективность целеполагания и целеосуществления зависит от механизма функционирования организации в принятой структуре. Именно организационная структура должна обеспечить процессы принятия лучших решений на всех уровнях иерархии, обеспечивая через систему связей порядок и содержание информационного обмена.

Схема 4. Взаимосвязь структуры целей, планов и финансовой структуры

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 620; Нарушение авторских прав?; Мы поможем в написании вашей работы!