КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Суть експертного методу полягає в отриманні кількісних оцінок ризику на основі обробки думок досвідчених підприємців або фахівців

|

|

|

|

Суть статистичного методу полягає в тому, що вивчається статистика втрат і прибутків, що мали місце на даному або аналогічному виробництві, встановлюється величина і частотність отримання того або іншого економічного результату і складається найбільш вірогідний прогноз на майбутнє.

Управління ризиком можна охарактеризувати як сукупність методів, прийомів і заходів, що дозволяють певною мірою прогнозувати настання ризикових подій і вживати заходів щодо виключення або зниження негативних наслідків настання таких подій.

Управління ризиком, як система, складається з двох підсистем: керованої підсистеми (об'єкта управління) і керуючої підсистеми (суб'єкта управління).

У системі управління ризиком об'єктом управління є ризик, ризикове вкладення капіталу й економічні відносини між господарюючими суб'єктами в процесі реалізації ризику (відносини між: підприємцями-партнерами, конкурентами; позичальником і кредиторами; страхувальником і страховиком і тощо.).

Суб'єктом управління в системі управління ризиком є спеціальна група людей (підприємець, фінансовий менеджер, менеджер з ризику, фахівці з страхування і тощо), яка за допомогою різних прийомів і способів управління здійснює цілеспрямований вплив на об'єкт управління.

Управління ризиками являє собою специфічну сферу економічної діяльності, що вимагає глибоких знань в галузі аналізу господарської діяльності, методів оптимізації господарських рішень, страхової справи, психології і багато іншого. Основна задача підприємця в цій сфері знайти варіант дій, що забезпечує оптимальне, для даного проекту, поєднання ризику та прибутку, виходячи з того, що чим більш прибутковий проект, тим вище міра ризику при його реалізації.

Тут потрібно зазначити, що існування ризику, як невід'ємного елемента економічного процесу, а також специфіка управлінських впливів, що використовуються в цій сфері привели до того, що управління ризиком в ряді випадків стало виступати як самостійний вид професійної діяльності. Цей вид діяльності виконують професійні інститути фахівців, страхові компанії, а також фінансові менеджери, менеджери з ризику, фахівці з страхування.

Головними задачами фахівців з ризику є: виявлення областей підвищеного ризику; оцінка міри ризику; аналіз прийнятності даного рівня ризику для організації (підприємця); розробка у разі необхідності заходів щодо попередження або зниження ризику; у разі, коли ризикова подія сталася, вживання заходів щодо максимально можливого відшкодування заподіяного збитку.

Конкретні методи й прийоми, які використовуються при прийнятті та реалізації рішень в умовах ризику значною мірою залежать від специфіки підприємницької діяльності, прийнятої стратегії досягнення поставлених цілей, конкретної ситуації і баг. ін.

Разом з тим, теорія і практика управління ризиком виробила низку основоположних засад, якими потрібно керуватися суб'єкту управління.

Серед основних засад управління ризиком можна виділити такі:

- не можна ризикувати більше, ніж це може дозволити власний капітал;

- необхідно думати про наслідки ризику;

- не можна ризикувати багато чим за ради малого.

Реалізація першої засади означає, що перш ніж прийняти рішення в умовах ризику, підприємець повинен:

- визначити максимально можливий обсяг збитку у разі настання ризикової події;

- порівняти його з обсягом капіталу, що вкладається, і всіма власними фінансовими ресурсами та визначити, чи не приведуть ці збитки до банкрутства підприємства.

Реалізація другої засади вимагає, щоб підприємець, знаючи максимально можливу величину збитку, визначив би, до чого вона може привести, яка імовірність ризику. На основі цієї інформації необхідно прийняти рішення про прийняття ризику на свою відповідальність, передачі ризику на відповідальність іншій особі (випадок страхування ризику) або про відмову від ризику (тобто від заходу).

Реалізація третьої засади передбачає, що перш ніж прийняти рішення про впровадження заходу, що містить ризик, необхідно порівняти очікуваний результат (віддачу) з можливими втратами, які понесе підприємець у разі настання ризикової події.

Тільки при прийнятному для підприємця (фірми) співвідношенні віддачі і можливих втрат потрібно приймати рішення про реалізацію ризикового проекту. Тут потрібно зазначити, що в кожному конкретному випадку прийнятність вказаного вище співвідношення є різною і залежить від багатьох чинників - цілей і задач проекту; політики, стратегії і тактики підприємця в області ризику, його майнового стану і багато іншого.

Ця засада передбачає також порівняння величини можливого скорочення збитків в результаті заходів, що приймаються, направлених на зменшення міри ризику або передачі ризику іншій особі, з додатковими витратами, пов'язаними з реалізацією цих заходів. Наприклад, порівняння страхової суми і страхового внеску тощо.

При розкритті змісту розглянутих засад в певній мірі порушені прийоми управління ризиком (засоби розв`язання ризиків), основними з яких є уникнення ризику, зниження міри ризику, прийняття ризику.

Уникнення ризику означає відмову від реалізації заходу (проекту), пов'язаного з ризиком. Таке рішення приймається у разі невідповідності вказаним вище засадам.

Наприклад. Рівень можливих втрат, а також додаткові витрати, пов'язані і з зменшенням ризику або передачею ризику іншій особі, неприйнятні для підприємця; рівень можливих втрат значно перевищує очікувану віддачу (прибуток) тощо.

Уникнення ризику є найбільш простим і радикальним напрямком у системі управління ризиком. Воно дозволяє повністю уникнути можливих втрат і невизначеності.

Разом з тим, як правило, уникнення ризику означає для підприємця відмову від прибутку. Тому при необґрунтованій відмові від заходу (проекту), пов'язаного з ризиком, мають місце втрати від невикористаних можливостей.

Крім того, потрібно враховувати, що уникнення одного виду ризику може привести до виникнення інших. Наприклад, відмова від ризику, пов'язаного з авіаперевезенням вантажів, ставить перед підприємцем (фірмою) проблему перевезень водним, авто - або залізничним транспортом.

Зниження міри ризику передбачає скорочення імовірності й обсягу втрат. Існує багато різних способів зниження міри ризику в залежності від конкретного виду ризику та характеру підприємницької діяльності, які будуть розглянуті нами в наступних розділах книги.

Одним з окремих випадків зниження міри ризику є передача ризику, що полягає в передачі відповідальності за ризик (повністю або частково) комусь іншому, наприклад, страховій компанії.

Прийняття ризику означає залишення всього або частини ризику (у разі передачі частини ризику комусь іншому) за підприємцем, тобто на його відповідальності. У такому разі підприємець приймає рішення про покриття можливих втрат власними коштами.

Теорія і практика управління ризиком виробили низку правил, на основі яких здійснюється вибір того або іншого прийому управління ризиком і варіанту рішень. Основними з цих правил є такі:

- максимум виграшу;

- оптимальне співвідношення виграшу та величини ризику;

- оптимальна імовірність результату.

Правило максимуму виграшу полягає в тому, що з можливих варіантів рішень, що утримують ризик, вибирається той, який забезпечує максимальний результат (доход, прибуток) при мінімальному і прийнятному для підприємця ризику.

На практиці більш прибуткові варіанти, як правило, і більш ризиковані. У такому разі використовується правило оптимального співвідношення виграшу і величини ризику, суть якого полягає в тому, що з всіх варіантів, що забезпечують прийнятний для підприємця ризик, вибирається той, у якого співвідношення прибутку і втрат (збитку) є найбільшим.

Суть правила оптимальної імовірності результату полягає в тому, що з усіх варіантів, що забезпечують прийнятну для підприємця імовірність одержання позитивного результату, вибирається той, у якого виграш максимальний.

Керуючись вказаними правилами, у деяких випадках підприємець може прийняти рішення про збільшення міри ризику, якщо таке збільшення не перевищує прийнятні для підприємця втрати і забезпечує істотне збільшення прибутку.

Як бачимо, в основі управління ризиком лежить цілеспрямований пошук і організація роботи по зниженню ризику, одержання і збільшення віддачі в невизначеній господарській ситуації.

Кінцева мета управління ризиком відповідає цільовій функції підприємництва. Вона полягає в отриманні найбільшого прибутку при оптимальному, прийнятному для підприємця співвідношенні прибутку і ризику.

2.2. Відомо, що управління, як цілеспрямований вплив керуючої системи на керовану, звичайно виявляється у вигляді безлічі взаємопов'язаних між собою процесів підготовки, прийняття і організації виконання управлінських рішень, що складають технологію процесу управління.

Як система управління, управління ризиком також передбачає здійснення ряду процесів і дій, що реалізують цілеспрямований вплив на ризик. До них можна віднести: визначення цілей ризикових вкладень капіталу, збір і обробку даних по аспектах ризику, визначення імовірності настання ризикових подій, виявлення міри і величини ризику, вибір прийомів управління ризиком і способів його зниження.

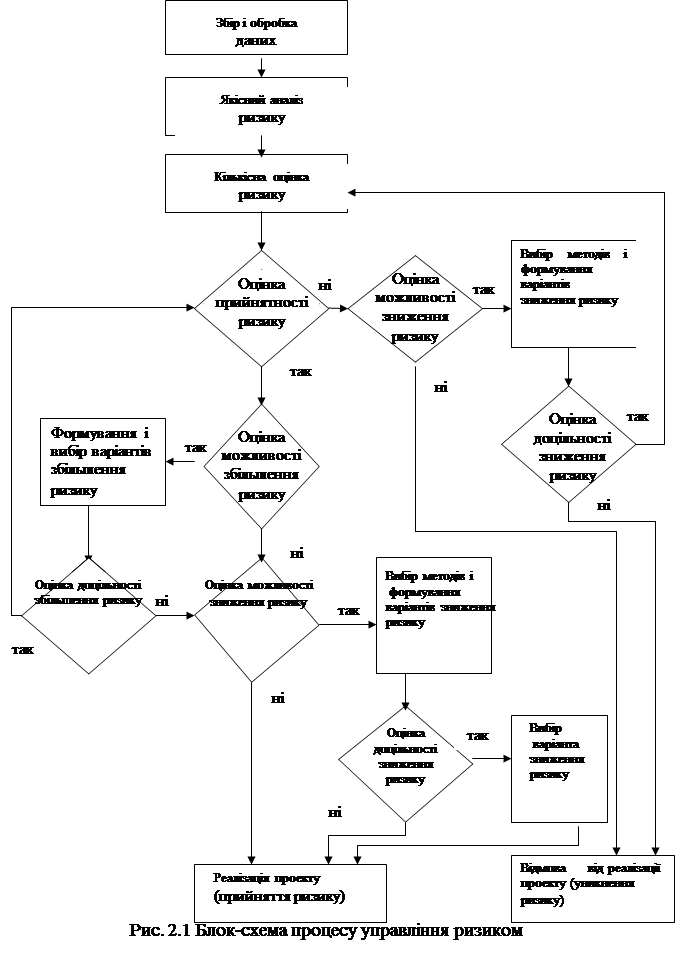

Спрощена блок-схему процесу управління ризиком надано на рис. 2.1.

Наведені на схемі етапи процесу управління ризиком можна поділити на дві складові (групи) - аналіз ризику і міри по усуненню і мінімізації ризику.

Аналіз ризику включає збір і обробку даних по аспектах ризику, якісний і кількісний аналіз ризику.

Заходи по усуненню і мінімізації ризику включають вибір і обґрунтування гранично допустимих рівнів ризику, вибір методів зниження ризику, формування варіантів ризикового вкладення капіталу, оцінку їх оптимальності на основі порівняння очікуваної віддачі (прибутки і т.п.) і величини ризику.

Збір і обробка даних по аспектах ризику -один з найважливіших етапів процесу управління ризиком, оскільки процес управління, в першу чергу, передбачає отримання, переробку, передачу і практичне використання різного роду інформації.

Отримана на цьому етапі інформація, повинна бути достовірною, якісно повноцінною і своєчасною. В залежності від цілей і характеру ризикового вкладення капіталу це може бути інформація: про імовірність настання ризикової події; про фінансову стійкість і платоспроможність партнерів, клієнтів, конкурентів; про політичну і економічну ситуацію в країні партнера по зовнішньоекономічній діяльності; про стан ринку певних товарів і послуг; про умови страхування і баг. ін.

Джерелом такої інформації можуть бути дані про досвід подібних проектів в минулому, думки експертів, різного роду аналітичні огляди, дані спеціалізованих компаній (наприклад, фірми БЕРІ) і ін.

Потрібно зазначити, що збір і обробка інформації є важливим етапом процесу управління незалежно від його конкретного змісту. Однак в процесі

управління ризиком до повноти і якості інформації пред'являються особливі вимоги. Це зумовлене тим, що відсутність повної інформації є одним з істотних чинників ризику і прийняття рішень в умовах неповної інформації служить джерелом додаткових фінансових і ін. втрат і, отже, зменшення прибутку.

У цих умовах інформаційне забезпечення процесу управління ризиком служить не тільки як джерело даних для аналізу ризику, але і саме по собі є важливим засобом зниження рівня ризику.

Таким чином, в процесі збору і обробки інформації потрібно прагнути до отримання і використання найбільш повної і достовірної інформації.

Однак, потрібно пам'ятати, що отримання обширних даних може вельми дорого обійтися, зниження неточності інформації також вимагає додаткових витрат.

Потрібно також враховувати і чинник часу - отримання повної і достовірної інформації вимагає значних витрат часу, а в більшості випадків рішення необхідно приймати в обмежені терміни.

Крім того, багато які види інформації часто складають предмет комерційної таємниці, отримання такої інформації або неможливо, або також пов'язано зі значними додатковими витратами.

Тому в процесі збору і обробки інформації по аспектах ризику потрібно прагнути до досягнення оптимального співвідношення між повнотою і якістю інформації, з одного боку, і вартістю її отримання - з іншого. Іншими словами, потрібно прагнути до досягнення економічно оптимальної неповноті інформації. У ряді випадків економічно доцільніше працювати з неповною інформацією, ніж збирати практично повну, але надто дорогу інформацію, що вимагає, до того ж, недопустимих витрат часу.

Для цього слід порівняти можливі втрати в результаті неповноти інформації з вартістю отримання додаткової інформації в прийнятні для життєздатності проекту терміни. Втрати визначаються як різниця між очікуваними результатами господарської діяльності в умовах, коли є додаткова інформація і без неї.

На рис. 2.1 для спрощення блок-схеми збір і обробка інформації по аспектах ризику представлена як перший етап. Насправді ця робота здійснюється протягом всього процесу прийняття рішення. По мірі переходу від одного етапу до іншого при необхідності може уточнюватися потреба в додатковій інформації, здійснюється її збір і обробка.

Крім того, результати виконаних робіт попередніх етапів служать, як правило, вихідною інформацією, необхідною для виконання наступних етапів.

Особливо важливу роль грає інформація в процесі якісного і кількісного аналізу ризику.

Якісний аналіз передбачає: виявлення джерел і причин ризику, етапів і робіт, при виконанні яких виникає ризик, тобто: встановлення потенційних зон ризику; ідентифікацію (встановлення) всіх можливих ризиків; виявлення практичних вигод і можливих негативних наслідків, які можуть наступити при реалізації рішення, що містить ризик.

Тут особливо важливе значення має виявлення і ідентифікація всіх можливих ризиків.

Для обґрунтованого прийняття рішень необхідно знати, з ризиком якого виду і типу доведеться мати справу. Від "не передбачуваного", але виявленого ризику можна, суворо кажучи, застрахуватися (аж до відмови від проекту), а від не виявленого або проігнорованого ризику застрахуватися неможливо.

У процесі якісного аналізу важливо не тільки встановити всі види ризиків, які загрожують проекту, але і, по можливості, виявити можливі втрати ресурсів, що супроводжують настання ризикових подій.

Результати якісного аналізу служать важливою вихідною інформацією для здійснення кількісного аналізу.

Кількісний аналіз передбачає чисельне визначення окремих ризиків і ризику проекту (рішення) загалом. На цьому етапі визначаються чисельні значення імовірності настання ризикових подій і їх наслідків, здійснюється кількісна оцінка міри (рівня) ризику, визначається (встановлюється) також рівень ризику, допустимий в даній конкретній обстановці.

У процесі якісного аналізу може бути виділена обширна група ризиків, з якими прийдеться зіткнутися підприємцеві при реалізації проекту: від пожеж і землетрусів, страйків і міжнаціональних конфліктів, змін в податковому регулюванні і коливань валютного курсу до недобросовісної конкуренції, корупції, рекету і зловживань персоналу. При цьому імовірність кожного типу ризику різна, так само, як і сума збитків, які вони можуть викликати. Кількісна оцінка імовірності настання окремих ризиків і у що вони можуть обійтися, дозволяє виділити найбільш вірогідні по виникненню і вагомі за величиною втрат ризики, які будуть являтися об'єктом подальшого аналізу для прийняття рішення про доцільність реалізації проекту.

У літературі з проблеми ризику приводиться багато різних методів кількісної оцінки ризику, найбільш поширеними з яких є статистичний метод і метод експертних оцінок.

Статистичний метод кількісної оцінки ризику вимагає наявності значного масиву даних, які не завжди є в розпорядженні підприємця. Збір і обробка даних можуть вельми дорого обійтися. Тому часто при нестачі інформації доводиться вдаватися до інших методів.

Застосування цього методу особливо ефективне при рішенні складних проблемних ситуацій, що не формалізуються, коли неповнота і невірогідність інформації не дозволяють використати статистичний або інші формалізовані методи для кількісної оцінки ризику.

До недостатків цього методу відносяться відсутність гарантій вірогідності отриманих оцінок, а також труднощі в проведенні опитування експертів і обробці отриманих даних. Якщо другий недолік відноситься до переборних труднощів, то перший має принципове значення.

Підвищення вірогідності експертних оцінок вимагає відповідних процедур відбору експертів по багатьох критеріях і кількісних методів обробки думок експертів.

Як показує досвід використання експертних оцінок в різних сферах діяльності, при правильній організації процедури експертизи і узгодженості думок експертів, що визначається спеціальними методами, вірогідність оцінок гарантується.

Найбільш прийнятним варіантом для практики є комбінація з статистичного і експертного методів.

У результаті проведення аналізу ризику виходить картина можливих ризикових подій, імовірність їх настання і наслідків. Після порівняння отриманих значень ризиків з гранично допустимими, виробляється стратегія управління ризиком і на цій основі міри запобігання і зменшення ризику.

Заходи по усуненню і мінімізації ризику включають наступні етапи:

- оцінку прийнятності отриманого рівня ризику;

- оцінку можливості зниження ризику або його збільшення (у випадку, коли набуті значення ризику значно нижче допустимого, а збільшення міри ризику забезпечить підвищення очікуваної віддачі);

- вибір методів зниження (збільшення) ризиків;

- формування варіантів зниження (збільшення) ризиків;

- оцінку доцільності і вибір варіантів зниження (збільшення) ризиків.

Після вибору певного набору заходів по усуненню і мінімізації ризику потрібно прийняти рішення про міру достатності вибраних заходів. У випадку достатності - здійснюється реалізація проекту (прийняття частини ризику, що залишилася), в противному випадку доцільно відмовитися від реалізації проекту (уникнути ризику).

Потрібно зазначити, що нами розглянута лише загальна схема процесу управління ризиком. Характер і зміст перерахованих вище етапів і робіт, методи їх виконання, що використовуються, значною мірою залежать від специфіки підприємницької діяльності і характеру можливих ризиків.

Суть і зміст розглянутих тут етапів - методи кількісної оцінки економічного ризику, методи прийняття рішень по вибору варіантів в умовах ризику і невизначеності, методи і шляхи зниження ризиків - будуть розглянуті в наступних розділах.

Тема 3. МЕТОДИ ЯКІСНОГО АНАЛІЗУ РИЗИКІВ

ПЛАН

3.1 Призначення та загальні принципи класифікації ризиків

3.2 Система класифікації ризиків та її використання у процесі якісного аналізу ризиків

3.3 Характеристика найбільш розповсюджених ризиків

3.1. У процесі своєї діяльності підприємці стикаються із сукупністю різних видів ризику, які відрізняються між собою за місцем і часом виникнення, сукупністю зовнішніх та внутрішніх чинників, що впливають на їх рівень, та, як наслідок, за способами їх аналізу та методам їх описування.

Як правило, усі ризики взаємопов’язані та впливають на діяльність підприємця. Це утруднює прийняття рішень щодо оптимізації ризику та потребує поглибленого аналізу складу конкретних ризиків, а також причин та чинників їх виникнення.

Найкращим варіантом у процесі визначення складу ризиків є наявність повного переліку ризиків, які можуть загрожувати підприємницьким проектам, з яких вибираються ті ризики, які притаманні конкретному проекту, з урахуванням умов його реалізації.

Як вже відзначалось раніше, однією з найважливіших задач якісного аналізу в системі управління ризиком є виявлення та ідентифікація всіх можливих ризиків, які можуть загрожувати підприємницькому проекту. Це обумовлено тим, що від “не передбачуваного”, але виявленого ризику можна застрахуватись (навіть відмовитися від проекту), то від не виявленого або прогнозованого ризику застрахуватись неможливо, що може призвести до дуже тяжких наслідків. Як показує практика, для успішного виконання такого аналізу необхідно мати дані щодо повного набору (множині) ризиків, що входять до складу (створюють поняття “обсяг”) підприємницького ризику. Разом із тим, на даний час у фахівців з ризику відсутня єдина узгоджена думка відносно такого складу та та характеристики окремих ризиків. Але різні автори дають різні характеристики змісту більшості з цих ризиків. Тому, в більшості випадків, ризики, що мають однакову назву, практично повністю відрізняються за суттю. Такий стан є проявом відомого явища – коли той чи інший термін входить у моду і сфера його використання істотно розширюється (а термін “ризик” використовується останнім часом досить часто), його зміст звичайно стає все більш невизначеним. Не дивлячись на спільність словесної оболонки, зміст, який асоціюється з цим терміном у різних авторів, часто має між собою мало спільного. Звичайно, кожний автор має право використовувати ті чи інші терміни у відповідності до свого розуміння проблеми. Але така відмінність у використанні термінів призводить до того, що у сучасних умовах створення на цій підставі єдиної методики для її практичного застосування неможливе. Це суттєво ускладнює процес управління ризиком і знижує його ефективність.

Аналіз стану проблеми визначення ризиків дозволив виявити суттєві недоліки щодо утворювання понять ризиків та їх визначення. У процесі аналізу виявлено також деякі суттєві причини появи цих недоліків, що дозволяє сформулювати вихідні науково-методичні передумови утворювання понять ризиків, використання яких дозволить усунути існуючі недоліки.

До таких вихідних передумов, в першу чергу, слід віднести використання при визначенні поняття ризиків наступних основних положень і понять практичної логіки:

- сутність поняття, ознаки поняття, види понять, способи утворювання понять, обсяг та зміст поняття, співвідношення обсягу та змісту поняття, відношення між поняттями;

- сутність визначення поняття, правила визначення поняття (взаємозамінності, домірності, однозначності, заборони визначення невідомого через невідоме, визначення не повинно бути заперечливим тощо);

- визначення обсягу поняття та правила його поділу, в якому класифікація є окремим випадком;

У найбільш повному, правильному та послідовному використанні саме цих положень, на наш погляд, знаходяться шляхи усунення існуючих недоліків.

Розглянемо деякі наукові положення логіки щодо суті понять, способів їх утворення, правил визначення.

Поняттям називається форма мислення, яка відтворює предмети і явища в їхніх істотних ознаках.

Ознакою називається все те, в чому предмети схожі один з одним або чим різняться.

Істотні ознаки – це такі ознаки, які відображають природу предмета, його сутність і відрізняють його від усіх інших предметів. Істотними ознаками є загальні та необхідні ознаки, такі які належать усім предметам роду і без яких предмет немислимий.

Поняття – результат глибокого пізнавання предметів або явищ. Щоб утворити поняття, необхідно вивчити предмет в усіх істотних його проявляннях. Вироблення того чи іншого поняття завжди є кроком уперед у пізнанні навколишнього світу, сходинкою у розвитку науки.

У процесі утворення поняття користуються такими логічними способами, як порівняння, аналіз, синтез, абстрагування, повідомлення.

Для подальших міркувань важливо відзначити, що будь-яке поняття має обсяг та зміст, які пов¢язані між собою законом зворотного відношення.

Змістом поняття називається сукупність існуючих ознак предметів, відображених у понятті.

Обсяг поняття – сукупність предметів або явищ, мислимих у понятті. Обсяг поняття розкривається за допомогою поділу. Поділ – це розподіл на види (групи) предметів, що входять до обсягу даного поняття. За допомогою поділу визначаються види, з яких складається рід.

Закон зворотного відношення між обсягом і змістом поняття формулюється наступним чином: зі збільшенням змісту поняття зменшується його обсяг, і зі збільшенням обсягу поняття зменшується його зміст.

При використанні того чи іншого поняття, нас, у першу чергу, цікавить їхній зміст. Зміст поняття з¢ясовується завдяки логічній дії (операції), що дістала назву визначення. Визначенням називається розкриття змісту поняття. Слід відзначити, що логіка розглядає визначення як процес вироблювання відповідного речення, так і результат цього процесу, тобто само речення. В останньому випадку визначення часто називають дефініцією (definitio). Те, що визначається в дефініції має назву дефінієдум (Definiedum – скорочено Dfd), те, за допомогою чого щось визначається, має назву дефінієнсу (Definience – скорочено Dfn).

Найпоширенішим класичним способом визначення, яким користуються практично всі науки є визначення через рід і видову відмінність. При визначенні через рід і видову відмінність визначуване поняття підводиться під друге, більш широке поняття, що є найближчим його родом, і вказуються ознаки, якими відрізняється визначуване поняття від інших понять, які входять до цього роду. Тут слід зауважити, що для використання визначення через рід і видову відмінність необхідно, щоб галузь наукового знання, до якої відноситься дане поняття, була досить розробленою, щоб предмети, які вона вивчає були класифіковані. Інакше складно знайти для поняття, що визначається, найближчий рід. Тому використовуються інші способи визначення: визначення через перелічення предметів або явищ, до яких застосоване дане поняття; визначення через вказівку відношення предмета до своєї протилежності тощо.

До змістовних наукових визначень висувається низка вимог, які носять назву правил визначень. Ці вимоги бувають трьох видів: літературні, фактичні й логічні.

До літературних відносяться наступні вимоги: визначення повинно бути виразним, повинно уникати фігуральних і метафоричних виразів.

До фактичних відноситься вимоги, у відповідності до яких у визначеннях: виділення, специфікація Dfd повинні здійснюватись за суттєвими ознаками; уточнення, пояснення вже уведеного терміну в деяку мову повинні здійснюватись через терміни, значення яких уже відомі, більш виразні й зрозумілі, ніж значення терміну, що уточнюється.

До основних логічних вимог відносяться:

- правило взаємозамінності – у відповідності до якого у визначеннях, які мають структуру Dfd º Dfn, те, що визначається, і те, за допомогою чого визначається, можуть бути замінені одне на одного в будь-яких стандартних контекстах. Іноді це правило називають правилом перекладання (переведення);

- правило заборони ганебного кола – у відповідності до якого визначуване поняття не може визначатися через себе самого. При порушенні цього правила можливі дві помилки – коло у визначенні та тавтологія;

- правило однозначності – у відповідності до якого в межах теорії кожному Dfn повинен відповідати тільки один термін Dfd, який виконує роль наукового терміну теорії, але не навпаки. Так що кожному терміну Dfd, який відіграє роль наукового терміну теорії, може відповідати низка термінів Dfn;

- правило сумірності визначення – у відповідності до якого обсяг визначуваного має дорівнювати обсягу визначаючого. Порушення цього правила викликає подвійні помилки: визначення може бути або надто широким, або надто вузьким.

При викладенні попереднього матеріалу, а також формулюванні вимог (правил) визначення понять ми вже позначили деякі помилки, які виникають при порушенні цих вимог: коло у визначенні; тавтологія; визначення невідомого через невідоме; надто широке, або надто вузьке визначення. До цих помилок слід також додати використання як визначення деяких логічних форм, схожих з визначенням, таких як опис, характеристика, порівняння, пояснення слова.

Описування предмета полягає у зазначенні низки якихось особливих зовнішніх ознак, на основі яких описуваний предмет може відрізнятися від інших. Описування не дає відповіді на запитання про те, що таке даний предмет, не розкриває його суті. Описування – це не визначення, але він може замінити визначення, коли останнє неможливе, крім того, він може доповнити визначення, зробити його більш конкретним.

Характеристика предмета – це спосіб, який полягає в переліку деяких властивостей предмета, що мають найбільш важливе значення в певному відношенні.

Порівняння – це наочне роз¢яснення предмета за допомогою прикладів або порівняння його з чимось іншим. Воно, як и описування предмета, не визначає його, не розкриває його суті, але може доповнити визначення, з метою полегшення його розуміння.

Пояснення слова – це логічна форма, яка пояснює слово, а не зміст поняття, яке описується цим словом. Наприклад, термін “ризик” походить від грецьких слів ridsicon, ridsa – “круча”, “скеля”. Як бачимо, у такому поясненні відсутні ознаки, які є необхідною складовою визначення.

З позицій викладених вище основних наукових положень логіки щодо суті понять, способів їх утворення, правил визначення, для прикладу, розглянемо лише деякі існуючі в літературі визначення ризиків.

Досить часто в літературі з проблеми використовується спосіб визначення конкретного виду ризику за допомогою більш повного визначення “ризик”, для якого спочатку надається визначення. Так, наприклад, один із авторів наголошує: “У подальшому ми будемо говорити про ризики як “ можливості виникнення несприятливих ситуацій ”. (підкреслено нами). І далі надаються наступні визначення деяких ризиків: “ Ризик учасників проекту – це ризик (підкреслено нами) свідомого або вимушеного невиконання учасником своїх зобов¢язань у межах проектної діяльності. “ Збутовий ризик – це ризик (підкреслено нами) зниження обсягів реалізації проектного продукту (товару, послуги) та цін на цей продукт.”. Спробуємо в цих визначеннях замінити підкреслене нами слово ризик на його визначення як “можливість виникнення несприятливих ситуацій” ми побачимо наявність такої помилки як тавтологія, оскільки невиконання учасниками своїх зобов¢язань і зниження обсягів реалізації та ціни продукту саме є несприятливими ситуаціями.

Так, наприклад правило взаємозамінності порушено у наступному визначенні: “Ризик падіння загальноринкових цін – це ризик неотримання доходу за яким-небудь фінансовим активом.”, оскільки недоотримання доходу за яким-небудь фінансовим активом може статися не тільки внаслідок падіння загальноринкових цін. Джерелом недоотримання доходу за фінансовим активом (наприклад акції) може бути, наприклад, зміна політичної ситуації або погіршення економічного стану компанії – емітента акцій тощо.

Досить часто в існуючій літературі замість визначення використовується така логічна форма як описування предмета. Найбільш виразно це видно на наступному прикладі визначення ризику покупця: “ Ризик покупця:

- сплатив, не отримує товар;

- отримує товар, який замовлений, але із запізненням, гіршої якості, пошкоджений або з нестачею;

- сплачує більш високу ціну внаслідок зниження цін після дати укладення договору до дати сплати.”.

Ми тут не обговорюємо зміст визначення, а розглядаємо лише спосіб його утворення, оскільки, при такому визначенні, у ризику покупця присутній кредитний ризик (сплатив, не отримує товар), а також дефляційний ризик (сплачує більш високу ціну внаслідок зниження цін після дати укладання договору до дати сплати).

У процесі самостійного визначення складу ризиків для їх подальшого використання для якісного, а що ще більш важливо, для подальшого кількісного аналізу треба пом¢ятати про наявність складових та простих ризиків. Це викликане можливістю та наявністю поділу понять. Складові ризики є композицією простих. При цьому, під простими ризиками розуміються видові ризики, які не підлягають подальшому поділу. Використання у процесі якісного та кількісного аналізу ризиків одночасно простих та складових ризиків може призвести до істотних помилок, які викликані, так званим, подвійним рахунком. Коли одні й ті ж ризики враховуються двічі – як прості, а також у складі складових.

Запобігти таких помилок дозволяє якісна класифікація ризиків, у якій кожний ризик повинен займати чітко визначене місце в їхній загальній системі. Разом з тим, відзначена вище відсутність єдиного узгодженого підходу щодо описування складу та характеристики ризиків, практично виключає можливість виконання якісної класифікації ризиків, оскільки від тлумачення того чи іншого поняття, тобто від його визначення, значною мірою буде залежати його взаємозв¢язок і взаємодія з іншими поняттями та, як наслідок, його місце у системі класифікації. Для вирішення цієї задачі потрібно мати класифікацію підприємницьких ризиків. ЇЇ відсутність не дозволяє ефективно виконати один із найважливіших етапів робіт щодо управління ризиками – якісний аналіз ризиків, у процесі якого, як вже відзначалось, передбачається ідентифікація (визначення) всіх можливих ризиків, які можуть загрожувати підприємницькій діяльності (проекту). Тому розглянемо деякі важливі питання класифікації ризиків.

Однією з функцій класифікації є систематизація знань, які вже є, одночасно, класифікація є одним з методів пізнання, крім того, вона має велике практичне значення, оскільки забезпечує порівняно легкий пошук об¢єктів, які потрібні, або необхідної інформації щодо них. Крім того, за задачею класифікації як процедури розподілу множини об¢єктів, що досліджуються, на підмножини стоїть велика кількість інших задач, які пов¢язані з теоретичним описом об¢єктів.

Разом із тим, існуючий стан проблеми визначення складу та характеристики окремих ризиків практично виключає можливість виконання якісної класифікації ризиків. Це викликане тим, що від тлумачення того чи іншого поняття, тобто від його визначення, значною мірою буде залежати його взаємозв’язок і взаємодія з іншими поняттями та, як наслідок, його місце в системі класифікації. Такий зв’язок проблем підтверджує багаторічний досвід виконання класифікації в різних галузях науки. Аналіз задач, які традиційно пов’язуються в науковому дослідженні з успішно побудованою класифікацією, задач, заради яких й здійснюються численні спроби класифікації, показує, що рішення переважної більшості з них передбачає наявність у даній науці розвиненої теорії. За задачею класифікації як процедури розподілу множини об’єктів, що досліджуються, на підмножини стоїть велика кількість інших задач, які пов’язані з теоретичним описом об’єктів. Тобто, існує пряма залежність між задачами опису окремих ризиків та їх класифікацією, а також можливістю використання результатів рішення цих задач у процесі управління ризиками.

Для подальшого розуміння існуючого стану та проблем класифікації ризиків розглянемо сутність терміну “класифікація, який використовується в теорії класифікації. Класифікація (лат. classis – розряд, facio – роблю) – розподіл предметів якого-небудь роду на класи згідно з найбільш суттєвими ознаками, притаманними предметам даного роду та такими, що відрізняють їх від предметів інших родів, при цьому кожний клас займає в системі, що вийшла, певне постійне місце та, в свою чергу, поділяється на підкласи. Класифікацією називається поділ предметів на класи на підставі схожості предметів кожного класу та відмінності їх від предметів інших класів у найбільш суттєвих ознаках, виконане таким чином, що кожний клас серед інших членів поділу займає певне постійне місце. При цьому, кожна класифікація є поділом (особливою його формою), але не кожний поділ є класифікацією. Будь-який поділ може бути виконано для якоїсь практичної мети, й він відкидається, втрачає значення, коли цієї мети досягнуто. Класифікація ж, коли вона створена, набуває сталого характеру, зберігається, поки вона не буде замінена новою, більш вдалою класифікацією. Класифікація являє собою звичайно не просто двочленний або багаточленний поділ, а такий поділ, кожний член якого підлягає подальшому поділу. Таким чином, у класифікації поділ послідовно здійснено зверху до низу, від вищого класу до нижчих класів. Таким чином, предмети, що класифікуються, в результаті класифікації складають струнку та розгорнуту систему, і кожний член класифікації отримує в цій системі своє постійне, стале місце.

З таких позицій, як показує виконаний нами аналіз, більшість наведених у спеціальній літературі, що торкається проблем ризику, систем класифікації ризиків не є класифікацією.

Відомо, що підстава класифікації є центральною характеристикою вчення про класифікацію, та удачливість її вибору являється центральним моментом, який визначає собою успіх побудови класифікації. Крім того, у кожному поділі за підставу поділу (principium divisionis) повинна бути узята будь-яка суттєва ознака. Підставою ж класифікації повинна слугувати не одна із суттєвих ознак, а ознака найбільш суттєва – та, від якої залежать і витікають усі інші ознаки предметів і явищ, що класифікуються; інакше не буде досягнуто сталості класифікації, постійності місця в неї для кожного члена поділу. При простому поділі за підставу поділу ми можемо взяти будь-яку ознаку, суттєву для деякої мети (наприклад, вік людей, матеріал або призначення меблів, мова, якою написано книгу, міра придатності речей для використання у господарстві тощо). Такої ознаки для класифікації недостатньо, підстава класифікації повинна бути строго науковою, об¢єктивною, повинна бути ознакою, яка для тієї чи іншої групи предметів є визначальною.

2. Слід відзначити, що наявність визначень, які побудовані у відповідності з науковими правилами логіки, а також наявність узгодженого підходу щодо описування складу характеристики ризиків є необхідною, але недостатньою умовою для створення якісної класифікації ризиків. Для створення такої класифікації необхідно суворо дотримуватись правил побудови класифікації.

Звичайно як правила побудови класифікацій використовують правила поділу понять. Вони містять наступні вимоги:

1. Один і той самий поділ має відбуватись на одній основі (підставі) поділу.

2. Поділ має бути сумірним, тобто обсяг членів поділу, разом узятих, повинен дорівнювати обсягу поділюваного поняття.

3. Члени поділу мають виключати один одного, тобто при поділі на групи окремий предмет може знаходитись тільки в одній групі.

4. Поділ має бути неперервним, тобто в процесі поділу необхідно переходити до найближчих видів, не перескакуючи через них.

Основою поділу має бути ознака, яка вказує на істотну відмінність між членами поділу.

Центральною проблемою класифікації будь-якого поняття взагалі та ризиків, зокрема, є проблема вибору та обґрунтування ознаки, за якою здійснюється класифікація. На наш погляд, створення якісної класифікації лежить на шляху розглядання ризику підприємницької діяльності у причинно-наслідковому аспекті. Саме виходячи з такої позиції, слід вибирати ознаку, яка повинна бути покладена в основу класифікації підприємницького ризику.

В існуючій літературі з проблем ризику розглядаються причини виникнення економічного ризику. Спочатку це були дослідження причин виникнення великих (або катастрофічних) ризиків, які виконувались для використання результатів цих досліджень у страховій справі. Суттєвою рисою таких ризиків є великі збитки, що ускладнює обслуговування цих ризиків страховими компаніями, оскільки, як показує досвід роботи страхових компаній, незалежно від виду та характеру ризику його наслідки у кінцевому рахунку трансформуються у негативний фінансовий результат – втрату прибутку. Головними причинами зростання таких ризиків вбачається фахівцями в:

- зростанні народонаселення;

- концентрації людей з причини урбанізації;

- підвищенні життєвого рівня;

- заселенні та індустріальному обживанні особливо небезпечних територій;

- розвитку технологій з високим ступенем загрози тощо.

У подальшому перелік причин виникнення ризику значно розширюється за рахунок більш широкого урахування впливу на ризик соціально-економічних процесів і закономірностей. По-перше, це внутрішні фактори, які притаманні суспільству як соціальному організму: багатоваріантний, імовірнісний характер, суперечливість суспільних явищ, елементи стихійності, випадковості. По-друге, це фактори, які пов’язані з неповнотою інформації, відомостей щодо об’єкта, явища, процесу. По-третє, це фактори, які обумовлені впливом суб’єкта (людина, група, колектив, організація, установа та ін.) на суспільне життя з метою реалізації своїх потреб, інтересів, цілей. По-четверте, це фактори, які пов’язані із впливом науково-технічного прогресу на соціальне, економічне, політичне та духовне життя.

Крім зазначених причин слід особливо відзначити, що ризик пов’язаний із творчістю – діяльністю, яка характеризується неповторністю, оригінальністю, унікальністю. Ризик обумовлений самою сутністю творчого процесу, особливостями впровадження нового у практичне життя, необхідністю розв’язання протиріч між тими новими подіями, процесами, що з¢явились у суспільстві та старими засобами соціального регулювання, пошуками нових, ще не апробованих засобів, форм і методів роботи.

На рис. 3.1 наведено схему, яка певною мірою дозволяє аналізувати підприємницький ризик, з точки зору його формування під впливом внутрішніх та зовнішніх, по відношенню до об’єкта (господарської системи), причин.

При причинно-наслідковому підході розглядання змісту та суті ризику, найбільш суттєвою ознакою, від якої залежать і з якої витікають усі інші ознаки ризику є причини виникнення невизначеності умов, за яких здійснюється підприємницька діяльність, тобто джерела ризику. Тому, саме джерела виникнення ризику прийняті як основна ознака, яка використовується для побудови системи класифікації підприємницьких ризиків.

Рис. 3.1 Причини виникнення економічного ризику

До найбільш загальних і впливових джерел ризику слід віднести наступні:

- спонтанність природних процесів і явищ, природні лиха;

- випадковість, яка обумовлена імовірнісною суттю соціально-економічних і технологічних процесів;

- наявність антагоністичних тенденцій, зіткнення суперечливих інтересів;

- обмеженість, недостатність матеріальних, фінансових, трудових та інших ресурсів, потрібних для здійснення підприємницької діяльності;

- неповнота, недостатність, низька якість інформації, яка використовується при прийнятті господарських рішень;

- відносна обмеженість свідомої діяльності людей, неминучі відмінності в соціально-психологічних установках, ідеалах, намірах, оцінках, стереотипах поведінки та ін.

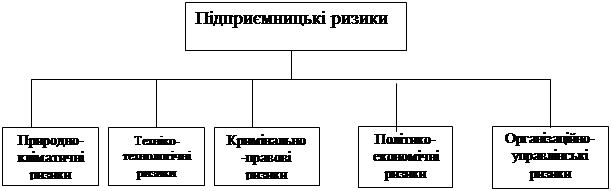

У відповідності до перелічених вище джерел виникнення ризику підприємницької діяльності нами виділено та сформульовано наступний перелік ризиків, які, на нашу думку, повинні складати вищий рівень класифікації:

- природно-кліматичні;

- техніко-технологічні;

- кримінально-правові;

- політико-економічні;

- організаційно-управлінські.

У відповідності до правил побудови класифікації, ці ризики є видовими по відношенню до родового ризику, яким, у даному випадку, є підприємницький ризик.

Фрагмент, який складає вищий рівень класифікаційної схеми ризиків підприємницької діяльності, зображеної у виді класифікаційного “дерева”, наведено на рис. 3.2.

Рис. 3.2 Фрагмент схеми класифікації підприємницьких ризиків

Наявність вказаного на рис. 3.2 родового та видового взаємозв’язку ризиків дозволяє, для розкриття змісту понять наданих тут видових ризиків, використати визначення через рід і видову відмінність, тобто, використовувати для визначення цих понять наведене вище визначення поняття “ підприємницький ризик”. З урахуванням цього, для ризиків, що складають у наведеній схемі вищий рівень класифікації, нами сформульовано та запропоновано наступні визначення.

Природно-кліматичні ризики – це складова підприємницького ризику, яка визначає можливість незапланованої зміни кінцевого результату діяльності внаслідок проявлення стихійних сил природи (землетруси, повені, урагани, град, засуха тощо).

Техніко - технологічні ризики – це складова підприємницького ризику, яка визначає можливість незапланованої зміни кінцевого результату діяльності внаслідок впливу на стан та продуктивність техніки та технології випадкових, за винятком проявлення стихійних сил природи, факторів (різного роду аварії, вихід з ладу обладнання, нещасні випадки на транспорті, виробництві тощо).

Кримінально - правові ризики – це складова підприємницького ризику, яка визначає можливість незапланованої зміни кінцевого результату діяльності внаслідок прояву неправомірних дій (рекет, навмисне завдання шкоди, хабарництво, корупція чиновників тощо).

Політико-економічні ризики – це складова підприємницького ризику, яка визначає можливість незапланованої зміни кінцевого результату діяльності внаслідок змін в економіці країни, або політичної обстановки, які зумовлюють загальний стан економіки та впливають на підприємницьку діяльність (зміни кон’юнктури ринку, інфляція, глобальні зміни оподаткування, зміни грошової політики, війни, революції тощо).

Слід відзначити, що в існуючій літературі з проблеми політичні та економічні ризики, там де вони розглядаються та наводиться їх визначення, відокремлені один від одного. Разом з тим, політичні та економічні ризики виділені нами в одну групу, оскільки низка ризиків, що є видовою по відношенню до політичних і економічних ризиків, залежить як від політичних так і економічних факторів. Це стосується странових ризиків (ризиків країни), податкових, валютних і деяких інших ризиків, які залежать від політико-економічної стабільності країни. Тому, виділення політичних та економічних ризиків в окремі групи призвело б до того, що видові по відношенню до них ризики (странові, податкові, валютні) були залежні від різних родових понять, що суперечить логічним правилам розподілу та класифікації понять.

Організаційно-управлінські ризики – це складова підприємницького ризику, яка визначає можливість незапланованої зміни кінцевого результату діяльності внаслідок помилкових рішень з питань економіки, організації та управління, що приймаються підприємцем або керівництвом фірми.

Основними причинами організаційно-управлінських ризиків є відсутність професійного досвіду й слабкі загальноекономічні знання керівництва та персоналу фірми, фінансові прорахунки, недосконала організація праці співробітників, нераціональне використання сировини й обладнання, брак знань з маркетингу, не адаптованість фірми до змін у навколишньому середовищі, втрата конфіденційної інформації з вини службовців тощо.

Отримані на першому рівні класифікації підприємницьких ризиків видові ризики (природно-кліматичні, техніко-технологічні, кримінально-правові, соціальні, політико-економічні, організаційно-управлінські), у свою чергу, стають об¢єктом подальшої деталізації (поділу), тобто розглядаються як родові по відношенню до ризиків, які, внаслідок продовження цієї процедури, складатиме другий рівень класифікації.

Для виконання подальших робіт щодо класифікації підприємницьких ризиків важливим є припущення про наявність на кожному рівні класифікації простих і складових ризиків. Як відзначалось раніше, складові ризики є композицією простих. При цьому, стосовно процесу класифікації, під простими або первинними ризиками розуміються видові ризики, які, через прийняті при класифікації вихідні передумови та припущення, не підлягають подальшому поділу. Тобто, мовою логіки, утворюють найнижчий клас у класифікації, який називають найнижчим видом (infima species).

В умовах існуючого стану проблеми назви, визначення та змісту окремих ризиків, на початковому етапі в основу побудови системи класифікації ризиків покладено ті ризики, з назви та змісту яких існує певна узгодженість думок фахівців. Це дозволить у подальшому доповнити систему класифікації необхідними та обґрунтованими елементами. Такий підхід повністю відповідає, одній з модифікації формально-логічних правил побудови класифікації - модифікації вимоги щодо сумірності поділу, яка виходить з того, що ця вимога має відносний характер – необхідність урахування усіх відомих на даний час підкласів, та, як правило, виконується на момент побудови класифікації. Та яка, вимагає, з метою запобігання руйнування класифікації, в необхідних випадках, передбачити засоби, які дозволяють включати до неї нові поняття.

Тобто, в умовах існуючого стану вирішення проблеми, низка ризиків першого рівня (природно-кліматичні, техніко-технологічні, кримінально-правові, соціальні) розглядаються як прості – такі що на даний час не підлягають подальшому поділу. В міру вирішення проблеми назви окремих ризиків та їх визначення й змісту, за необхідності можна буде без руйнування класифікації включати до неї нові ризики. Це стосується, наприклад, екологічних ризиків. Не важко побачити, що подальше включення екологічних та інших ризиків (за умов узгодженості їх визначення й змісту) до складу техніко-технологічних ризиків не призведе до руйнування побудованої системи класифікації підприємницьких ризиків.

З розглянутих вище видових ризиків, що складають побудований нами перший рівень класифікації підприємницьких ризиків (див. рис. 3.2), до складових ризиків найбільш виразно відносяться політико-економічні та організаційно-управлінські ризики. Тобто, цей висновок є підставою до того, що, при подальшому поділі та побудові інших рівнів класифікації, політико-економічні та організаційно-управлінські ризики розглядаються як родові по відношенню до ризиків, які складають їх обсяг.

При формуванні на цьому рівні класифікації складу видових ризиків за найбільш суттєву ознаку приймаються фактори ризику – умови або причини, які можуть викликати або сприяти проявленню джерел ризику.

До факторів, що сприяють виникненню політико-економічних ризиків, можна віднести:

- політичну нестабільність у країні та/або у світі;

- коливання ринкової кон’юнктури;

- нестабільність поточної економічної ситуації, неефективна економічна політика уряду;

- неочікувані заходи державного регулювання у сферах ціноутворення, оподаткування, сплати праці, експорту-імпорту, виробничих та/або проектних нормативів, охорони навколишнього середовища, землекористування, соціальній сфері тощо;

- зміна зовнішньоекономічної ситуації та ін.

За цієї ознаки політико-економічні ризики поділені на ризики країни, соціальні ризики, податковий ризик, фінансові ризики.

Фрагмент схеми поділу політико-економічних ризиків подано на рис. 3.3.

Рис. 3.3 Фрагмент схеми класифікації ризиків

Для ризиків, які включено до наведеного вище фрагменту схеми класифікації, сформульовано та запропоновано наступні визначення.

Ризики країни – це складова політико-економічних ризиків, яка визначає можливість незапланованої зміни кінцевого результату діяльності внаслідок не передбачуваних дій держави у зовнішньоекономічній сфері.

Соціальні ризики – це складова політико-економічних ризиків, яка визначає можливість незапланованої зміни кінцевого результату діяльності внаслідок проявлення у соціальній сфері несприятливих змін у соціальній політиці як держави, так і окремих підприємств (страйки, труднощі з набором кваліфікованої робочої сили, недостатній для утримання персоналу рівень сплати праці тощо).

Податковий ризик – це складова політико-економічних ризиків, яка визначає можливість незапланованої зміни кінцевого результату діяльності внаслідок зміни податкової політики та/або розміру податкових ставок.

Фінансові ризики – це складова політико-економічних ризиків, яка визначає можливість незапланованої зміни кінцевого результату діяльності внаслідок мінливості економічної кон’юнктури та купівельної спроможності грошей.

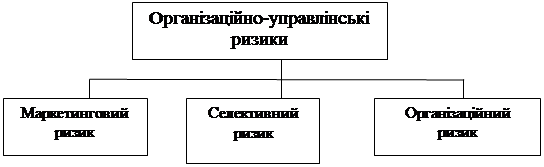

Наступний ризик, який підлягає подальшому поділу на другому рівні класифікації підприємницьких ризиків, є організаційно-управлінський ризик. До факторів, що сприяють виникненню організаційно-управлінських ризиків, можна віднести наступну низку факторів, зумовлених помилковими рішеннями керівництва підприємства (фірми) з питань безпеки, організації, планування та управління:

- слабкий рівень обґрунтування управлінських рішень;

- помилки при плануванні та проектуванні;

- недоліки координації робіт;

- слабке регулювання;

- неправильна стратегія постачання;

- помилки в доборі та розстановці кадрів;

- недоліки в організації маркетингової діяльності.

За прийнятої на даному рівні ознаки класифікації, організаційно-управлінські ризики поділені на маркетинговий, селективний та організаційний ризики.

Фрагмент схеми поділу організаційно-управлінських ризиків надано на рис. 3.4.

Для ризиків, що включено до наведеного вище фрагмента схеми класифікації, сформульовано та запропоновано наступні визначення.

Рис. 3.4 Фрагмент схеми класифікації ризиків

Маркетинговий ризик – це складова організаційно-управлінських ризиків, яка визначає можливість незапланованої зміни кінцевого результату діяльності внаслідок недоліків в організації маркетингової діяльності.

Селективний ризик – це складова організаційно-управлінських ризиків, яка визначає можливість незапланованої зміни кінцевого результату діяльності внаслідок слабкого рівня обґрунтування управлінських рішень.

Організаційний ризик – це складова організаційно-управлінських ризиків, яка визначає можливість незапланованої зміни кінцевого результату діяльності внаслідок помилок при плануванні та проектуванні, а також організації поточної роботи.

З розглянутих вище видових ризиків, що складають побудований другий рівень класифікації ризиків підприємницької діяльності (рис. 3.3 – 3.4), до складових ризиків найбільш виразно відносяться фінансовий та селективний ризики. Тобто, цей висновок є підставою до того, що, при подальшому поділі та побудові інших рівнів класифікації, ці ризики будуть розглядатись як родові по відношенню до ризиків, які складають їх обсяг.

При формуванні на цьому рівні класифікації складу видових ризиків за найбільш суттєву ознаку також приймаються фактори ризику.

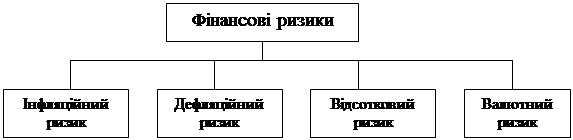

Виходячи з вище зазначеного визначення фінансових ризиків, до основних факторів, що сприяють їх виникненню, можна віднести мінливість економічної кон’юнктури та купівельної спроможності грошей.

За цієї ознаки фінансові ризики можуть бути поділені на інфляційний, дефляційний, відсотковий та валютний ризики.

Фрагмент схеми поділу фінансових ризиків подано на рис. 3.5.

|

Рис. 3.5 Фрагмент схеми класифікації ризиків

Для ризиків, що включено до наведеного вище фрагмента схеми класифікації, сформульовано та запропоновано наступні визначення.

Інфляційний ризик – це складова фінансових ризиків, яка визначає можливість незапланованої зміни кінцевого результату діяльності внаслідок знецінення реальної вартості капіталу, а також очікуваних доходів і прибутків.

Дефляційний ризик – це складова фінансових ризиків, яка визначає можливість незапланованої зміни кінцевого результату діяльності внаслідок зниження цін і зростання купівельної спроможності грошей.

Відсотковий ризик – це складова фінансових ризиків, яка визначає можливість незапланованої зміни кінцевого результату діяльності внаслідок зміни відсоткових ставок.

Валютний ризик – це складова фінансових ризиків, яка визначає можливість незапланованої зміни кінцевого результату діяльності внаслідок коливання курсу валют.

Наступний ризик, який підлягає подальшому поділу на цьому рівні класифікації підприємницьких ризиків, є селективний ризик. Виходячи з вище зазначеного визначення селективного ризику, до основних факторів, що сприяють його виникненню, можна віднести помилки з боку керівництва підприємства (фірми) при прийнятті управлінських рішень.

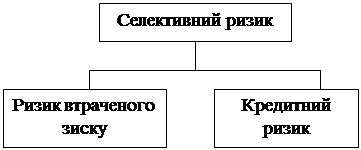

За цієї ознаки селективний ризик поділений на ризик втраченого зиску, кредитний

Фрагмент схеми поділу селективного ризику подано на рис. 3.6.

Для ризиків, які включено до наведеного вище фрагмента схеми класифікації, сформульовано та запропоновано наступні визначення.

Ризик втраченого зиску – це складова селективного ризику, яка визначає можливість незапланованої зміни кінцевого результату діяльності внаслідок нездійснення, або припинення будь-якого заходу.

|

Рис. 3.6 Фрагмент схеми класифікації ризиків

Кредитний ризик – це складова селективного ризику, яка визначає можливість незапланованої зміни кінцевого результату діяльності внаслідок недоліків у процесі планування та реалізації кредитної політики.

З розглянутих вище видових ризиків, що складають побудований третій рівень класифікації ризиків підприємницької діяльності (рис.3.5–3.6), до складових ризиків найбільш виразно відносяться валютний та кредитний ризики. Тобто, цей висновок є підставою до того, що, при подальшому поділі та побудові інших рівнів класифікації, ці ризики будуть розглядатись як родові по відношенню до ризиків, які складають їх обсяг.

При формуванні на цьому рівні класифікації складу видових ризиків за найбільш суттєву ознаку приймається характер проявлення ризику.

За цієї ознаки валютні ризики поділені на операційний та трансляційний ризики.

Операційний ризик – це складова валютних ризиків, яка виявляється безпосередньо за конкретними операціями (угодами).

Трансляційний ризик – це складова валютних ризиків, яка виявляється при переоцінці валютних активів і пасивів у національну валюту.

Кредитний ризик щодо позичальника – це складова кредитного ризику, яка визначає можливість незапланованої зміни кінцевого результату діяльності внаслідок недоліків у процесі аналізу ризику за кредитною угодою.

Кредитний ризик щодо способу забезпечення позики – це складова кредитного ризику, яка визначає можливість незапланованої зміни кінцевого результату діяльності внаслідок недоліків у процесі вибору й реалізації способу забезпечення позики.

З урахуванням побудованих чотирьох рівнів, схема класифікації підприємницьких ризиків набуває наступного вигляду (рис. 3.7).

Побудована система класифікації, яка подана на рис. 3.7, дозволяє визначити склад простих або первинних ризиків – ризиків, які, внаслідок прийнятих при класифікації вихідних передумов та припущень, не підлягають подальшому поділу. До таких ризиків слід віднести наступні:

- природно-кліматичні;

- техніко-технологічні;

- кримінально-правові;

- ризик країни;

- соціальні;

- податковий;

- маркетинговий;

- організаційний;

- інфляційний;

- дефляційний;

- відсотковий;

- ризик втраченого зиску;

- трансляційний;

- операційний;

- кредитний ризик щодо позичальника;

- кредитний ризик щодо способу забезпечення позики.

Використання цих первинних ризиків у процесі подальшого аналізу підприємницьких ризиків, в першу чергу у процесі кількісної оцінки, дозволить привести існуючі методи кількісної оцінки у відповідність основним засадам управління ризиками і, таким чином, підвищити якість та обґрунтованість управлінських рішень, що приймаються на підставі такої оцінки.

Елементи наведеної на рис. 3.7 схеми класифікації ризиків можуть бути використані у процесі характеристики обсягу інших, менш загальних порівняно з підприємницьким ризиком, понять ризику, які використовуються економічною теорією і практикою. Таких, наприклад, як ризик окремих видів підприємницьких операцій – формування інвестиційного портфеля, лізингу, бартеру, клірингу, факторингу та ін., а також окремих видів підприємницької діяльності – банківської, страхової, посередницької тощо.

Цей висновок може бути проілюстрований на прикладі портфельного ризику, поняття якого широко використовується в інвестиційно-фінансовій сфері.

|

Рис. 3.7 Схема класифікації підприємницьких ризиків

Як відомо, портфелем інвестора називається сукупність цінних паперів, власником яких він є. Ефективність портфеля значною мірою визначається розміром й сферою застосування інвестицій, тобто структурою портфеля, та залежить від коливання курсової вартості окремих цінних паперів. Для створення портфеля цінних паперів досить інвестувати гроші в якісь один вид фінансових активів. Проте, вклавши гроші в акції певної компанії, інвестор стає залежним від коливання її курсової вартості. Якщо він укладає свій капітал в акції кількох компаній, то ефективність, звичайно, також залежатиме від курсових коливань, але вже не кожного курсу, а усередненого. Середній курс, як правило, коливається менше, оскільки з підвищенням курсу одного з цінних паперів курс іншого може знизитися, і коливання можуть взаємно погаснути. Саме коливання курсової вартості цінних паперів є фактором ризику, який визначає можливість незапланованої зміни кінцевого результату діяльності (ефективності портфеля).

Портфель із різноманітними цінними паперами називають диверсифікованим. Він значно знижує диверсифікований (несистематичний) ризик, який визначається специфічними для кожного інвестора факторами.

Поряд з диверсифікованим існує недиверсифікований (систематичний) ризик, який не може бути скорочений за допомогою диверсифікації. Він пов’язаний із загально ринковими коливаннями (зміною цін на акції, їх прибутковістю, поточним і очікуваним відсотком за облігаціями, сподіваними розмірами дивіденду) та зумовлений загальним станом економіки, що залежить від таких подій як війни, інфляції, глобальні зміни оподаткування, зміни грошової політики тощо.

З урахуванням цього, склад ризиків, що складають обсяг поняття “портфельний ризик”, може бути визначений зі схеми, яку подано на рис. 3.8.

Аналогічний підхід може бути використаний для визначення складу інших, менш загальних порівняно з підприємницьким ризиком, понять ризиків, які використовуються економічною теорією і практикою.

Рис. 3.8 Схема формування складу портфельного ризику

3.3 Розглянемо характеристику деяких первинних ризиків, які наведено

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 1392; Нарушение авторских прав?; Мы поможем в написании вашей работы!