КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Проведение переговоров и отбор клиентов

|

|

|

|

ОТБОР КЛИЕНТОВ АУДИТОРСКИМИ ФИРМАМИ.

Предварительная деятельность — это прежде всего принятие решения о начале или продолжении сотрудничества с клиентом, т.е. выбор клиентов. В условиях усиливающейся конкурентной борьбы между аудиторскими фирмами важнейшими аспектами контроля качества деятельности аудиторской фирмы являются система подбора новых клиентов, а также политика фирмы в отношении имеющихся клиентов. Аудиторские фирмы не обязаны сотрудничать с нежелательными клиентами и продолжать обслуживание клиентов, взаимоотношения с которыми стали почему-то нежелательными.

Основными моментами начала аудиторской работы являются:

- отбор клиентов аудиторскими фирмами;

- проведение переговоров с клиентом;

- направление письма о проведении аудита;

- оформление договоров на оказание различных видов аудиторских услуг;

- оценка стоимости аудиторских услуг.

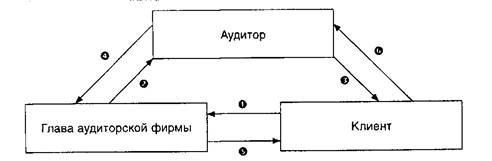

Во время предварительной деятельности между участниками аудиторского процесса возникают определенные отношения (см. рисунок).

Чтобы снизить риск неудачи аудиторской проверки, аудиторы и аудиторские фирмы должны выработать надежные критерии оценки потенциальных клиентов. Это особенно важно, поскольку в настоящее время многие российские коммерческие структуры нарушают действующие правила ведения бухгалтерского учета, составления отчетности и налогообложения.

К числу основных процедур отбора клиентов относятся:

- оценка характера отрасли;

- определение цели аудиторской проверки у данного клиента и возможного использования ее результатов;

- выяснение особенностей менеджмента;

- предварительная оценка потенциальной трудоемкости и сложности аудита, а также аудиторского риска;

- оценка причины смены или смен предыдущих аудиторов;

- знакомство с оговорками прежних аудиторских отчетов (заключений) о результатах аудита;

- выяснение характера и проблем взаимоотношений с налоговыми органами, банками, партнерами, акционерами и другими потребителями информации финансовой отчетности потенциального клиента;

- получение рекомендаций (от организаций, профессионалов и др.);

- аналитическая проверка отчетности;

- сведения о предварительном знакомстве с состоянием бухгалтерского учета и финансовой отчетности, текущими и предстоящими проблемами клиента;

- оценка собственной способности аудиторской фирмы или аудитора к выполнению работы (с учетом наличия соответствующего персонала, знания отрасли клиента и т.д.).

Рис. 6. Взаимоотношения между участниками аудиторского процесса

Обозначения:

1 - клиент обращается к аудиторской фирме с просьбой провести проверку;

2 - глава аудиторской фирмы направляет аудитора к клиенту для предварительной оценки объема и содержания работ;

3- изучив документы клиента по выборочным данным, аудитор определяет для себя степень приемлемости клиента;

4 - аудитор докладывает главе аудиторской фирмы свои впечатления о клиенте, и, как правило, они вместе разрабатывают стратегию (отказаться от заключения договора или подготовить предварительные условия, на которых фирма могла бы провести требуемые клиентом работы, оформляя их письмом о проведении аудита);

5 - глава аудиторской фирмы и фирмы клиента обсуждают окончательные условия договора и, если достигают взаимопонимания, подписывают его;

6 - аудитор или (чаще) группа аудиторов приступают к проверке.

Клиентов аудиторской фирмы можно разделить на два основных типа в зависимости от взаимоотношений «клиент — аудитор» в ходе аудиторской проверки:

- формально-официальный — клиенты этого типа не собираются устанавливать с аудитором тесных контактов и требуют быстрейшего проведения аудиторской проверки;

- неформальный — клиенты устанавливают с аудитором тесный контакт и надеются на его помощь. В этом случае внешний аудитор выполняет некоторые функции внутреннего аудитора и оказывает ряд сопутствующих услуг (консультации, анализ и т.п.).

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 778; Нарушение авторских прав?; Мы поможем в написании вашей работы!