КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Тема 7. Бюджети місцевого самоврядування

|

|

|

|

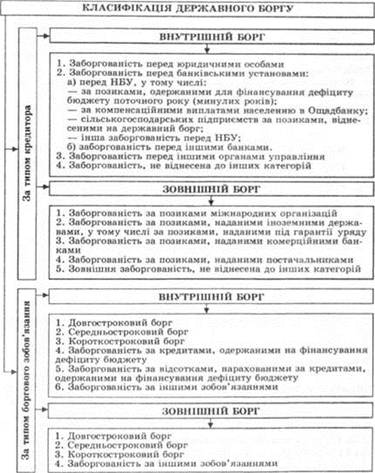

Державний борг та його види

Використання державою у своїй фінансовій політиці залучення коштів на кредитній основі призводить до формування державного боргу і необхідності чіткої системи управління ним.

Державний борг — загальна сума боргових зобов'язань держави з повернення отриманих та непогашених кредитів (позик) станом на звітну дату, що виникають внаслідок державного запозичення.

Гарантований державою борг - загальна сума боргових зобов'язань суб'єктів господарювання - резидентів України щодо отриманих та непогашених на звітну дату кредитів (позик), виконання яких забезпечено державними гарантіями.

Розрізняють:

Поточний борг — це сума заборгованості, що підлягає погашенню в поточному році разом з належними до сплати в цей період процентами з усіх випущених на даний момент позик. Капітальний борг — це загальна сума заборгованості і процентів, що мають бути виплачені за позиками. Управління державним боргом полягає у забезпеченні платоспроможності держави, тобто можливості погашення боргів. Це відноситься як до поточного, так і до капітального боргу. Щодо поточного боргу, необхідно забезпечити реальні джерела його погашення. Відповідно для капітального боргу важливо встановити такі терміни його погашення, що будуть співвідноситися з наявністю належних для цього джерел. Платоспроможність за внутрішніми позиками забезпечується, як правило, за рахунок внутрішніх джерел. Платоспроможність за зовнішнім боргом залежить насамперед від валютних надходжень.

Внутрішній борг http://www.minfin.gov.ua/file/link/296220/file/borg.pdf — це заборгованість кредиторам всередині даної держави; зовнішній борг — кредиторам за межами даної країни.

Внутрішній борг http://www.minfin.gov.ua/file/link/296220/file/borg.pdf — це заборгованість кредиторам всередині даної держави; зовнішній борг — кредиторам за межами даної країни.

До складу державного внутрішнього боргу України належать позики уряду України й позики, здійснені при безумовній гарантії уряду для забезпечення фінансування загальнодержавних програм. Державний внутрішній борг України складається із заборгованості минулих років та заборгованості, що виникла за борговими зобов'язаннями уряду України. До боргових зобов'язань уряду належать випущені ним цінні папери, інші зобов'язання у грошовій формі, гарантовані урядом України, а також одержані ним кредити.

Зовнішній державний борг України складається з: позик на фінансування державного бюджету та погашення зовнішнього державного боргу; позик на підтримку національної валюти; позик на фінансування інвестиційних та інституціональних проектів; державних гарантій, що надаються Кабінетом Міністрів України для кредитування проектів, фінансування яких передбачено Державним бюджетом України; інших гарантій.

Характер розрахунків платежів за позиками залежить від інструменту запозичення (облігації державної позики, кредитні угоди), так і від кредитора (Європейський банк реконструкції та розвитку, Міжнародний банк реконструкції та розвитку та ін.), кожен з яких має власну методику розрахунку платежів за позикою.

Внаслідок державних та муніципальних запозичень складаються боргові відносини, які визначаються поняттям державний борг та борг місцевого самоврядування. Формами запозичення муніципального органу є: випуск облігацій внутрішніх позик; укладання угод про отримання позик, кредитів, кредитних ліній у фінансових установах. Державні запозичення здійснюються шляхом: випуску цінних паперів; укладанням кредитних угод; наданням гарантій третіх осіб.

Формування державного боргу має як об’єктивні так і суб’єктивні аспекти. До перших можуть належати такі: несприятливий інвестиційний клімат; трансформаційний спад виробництва; звуження на цій основі податкової бази; наявність від’ємного сальдо торговельного балансу; переважання застарілої технологічної бази зі значним ступенем морального і фізичного зносу основного капіталу; уповільнені темпи виробничого відтворення. Суб’єктивні ж пов’язані із ситуативними прорахунками в тактиці впровадження реформ та фактичною відсутністю стратегії розвитку фінансового ринку, зі спробами пожежного вирішення поточних проблем.

За формою залучення коштів державний борг поділяється на державні запозичення та гарантії.

Державні запозичення – залучення державою в особі Кабінету Міністрів України, через Міністерство фінансів України грошових коштів, іншого майна та майнових прав, яке передбачає прийняття зобов'язань щодо грошових коштів на умовах строковості, платності та повернення.

Державна гарантія – зобов'язання держави в особі Кабінету Міністрів України, що діє через Міністерство фінансів України, повністю або частково виконати платежі на користь кредитора у випадку невиконання позичальником, іншим німе Україна, зобов'язань щодо повернення грошових коштів на умовах строковості та платності.

| Гарантований державою борг України збільшився на 6.657.152,22 тис.грн.(6,12%) за рахунок зростання курсів іноземних валют до гривні та залучення під державну гарантію коштів (єврооблігації) в обсязі 690 млн.дол.США для ДП «Фінансування інфраструктурних проектів» відповідно до постанов Кабінету Міністрів України від 06.02.2011 № 104 та від 06.04.2011 № 387. При цьому, протягом травня 2011 року сума державного та гарантованого державою боргу України зменшилася у гривневому еквіваленті на2.747.699,88 тис.грн.в основному, за рахунокпогашення внутрішнього та зовнішнього державного боргу тазниження курсу СПЗ до національної валюти. |

5. Управління державним боргом

Виникнення державного боргу і накопичення заборгованості зумовлюють необхідність забезпечення ефективного управління ним. Управління державним боргом — комплекс заходів, що здійснюються державою в особі уповноважених органів щодо визначення обсягів та умов залучення коштів, їх розміщення і погашення, а також забезпечення платоспроможності держави.

У широкому розумінні управління державним боргом передбачає формування одного із напрямів фінансової політики держави, пов'язаної з її діяльністю у ролі позичальника і гаранта, що потребує комплексного підходу, координації грошово-кредитної (монетарної) та фіскальної політики, узгоджених взаємовідносин уряду та Національного банку з питань боргової політики; розроблення ефективних форм і методів зниження боргового тягаря у контексті переходу від антикризового менеджменту (тобто реструктуризації боргових зобов'язань) до стратегічного боргового менеджменту із застосуванням інструментів активного управління державним боргом. Управління боргом у вузькому розумінні варто розглядати як сукупність дій, пов'язаних з підготовкою до випуску, розміщенням боргових зобов'язань держави, наданням гарантій, а також проведенням операцій з обслуговування та погашення боргових зобов'язань.

Державну політику у сфері управління державним боргом можна поділити на боргову стратегію і боргову тактику. Під борговою стратегією у світовій теорії та практиці розуміють систему дій і заходів щодо уникнення (або врегулювання) боргових проблем держави та забезпечення (чи відновлення) її платоспроможності, окреслює кінцеву мету політики управління державним боргом, яка зводиться до отримання найвищого ефекту від фінансування за рахунок запозичених коштів та забезпечення платоспроможності держави. Боргова тактика визначає межі та умови державного запозичення, співвідношення між його формами, між кредиторами держави, а також порядок і механізм погашення державного боргу, акцентує увагу на врегулюванні поточних проблем, зумовлених труднощами щодо обслуговування боргових зобов'язань і визначає основні завдання, які вирішуються у процесі управління державним боргом.

Принципи управління державним боргом:

1. Мінімізація вартості державного боргу – у т.ч. за рахунок довгострокового викупу боргових зобов'язань держави з дисконтом.

2. Оптимізація структури – підтримання оптимальної структури боргових зобов'язань за строками обертання і погашення, згладжування “пікових”платежів.

3. Прозорості – дотримання відкритості і повної прозорості запозичень, починаючи від розгляду доцільності їх залучення до остаточного погашення, забезпечення доступу міжнародних рейтингових агентств до інформації про економічний стан у державі.

4. Збереження фінансової незалежності – підтримання оптимальної структури боргових зобов'язань держави між резидентами і нерезидентами, поступове заміщення зовнішніх запозичень внутрішніми.

5. Мінімізація ризиків – оптимізація джерел запозичень т.ч., щоб максимально знизити вплив коливань кон'юнкутри світового ринку капіталів і спекулятивних тенденцій РЦП на ринок державних зобов'язань.

6. Безумовності – безумовне виконання державою всіх взятих на себе зобов'язань перед інвесторами і кредиторами.

Управління державним боргом варто розглядати як циклічний і багатостадійний процес, що послідовно включає три стадії: залучення — використання — погашення.

На етапі залучення позик управління державним боргом здійснюється в контексті бюджетного процесу. Зокрема, Законом України "Про державний бюджет України" на відповідний рік установлюються граничні розміри боргу, вказуються обсяги державних запозичень із чіткою класифікацією на внутрішні і зовнішні. У період залучення позик необхідно основну увагу акцентувати на мінімізації затрат при погашенні боргу, враховуючи такі основні аспекти:

— обсяги позик;

— форми і умови запозичення (відсоткові ставки і валюта; строки погашення і пільговий період; можливі загальноекономічні і політичні умови);

— структура позик (за кредиторами й формами позик).

Використання позик може бути:

- фінансовим, коли державні позики та кредити виступають джерелом фінансування інвестиційних проектів і використовуються на розвиток національного виробництва. Цей спосіб є найпрогресивнішим видом використання державного боргу. При цьому надзвичайно важливим є відбір конкурентних високоефективних інвестиційних проектів, які б забезпечували повернення одержаних ресурсів;

- бюджетним, за якого залучені ресурси спрямовуються на поточне споживання, шляхом фінансування поточних бюджетних витрат, у тому числі на покриття дефіциту бюджету. Цей спосіб використання ресурсів є найменш ефективним з існуючих;

- фінансово бюджетним, коли запозичення використовуються як на фінансування поточних бюджетних потреб, так і на інвестиційний розвиток економіки в цілому.

В Україні більшість державних позик спрямовується на: фінансування бюджетного дефіциту — 84 % державних запозичень, формування валютних резервів і підтримку національної валюти — 14; інвестиційні проекти — 2 %. Тому стратегічна мета політики управління державним боргом в Україні має бути зорієнтована на досягнення оптимальної структури та найвищого ефекту від використання позикових коштів.

Останнім етапом управління державним боргом є його погашення та обслуговування, яке здійснюється шляхом проведення платежів з виконання боргових зобов'язань перед кредиторами щодо погашення основної суми боргу, сплати відсотків та супутніх витрат, передбачених умовами випуску державних цінних паперів, угодами про позику, державними гарантіями та іншими документами. Важливо враховувати суттєву відмінність між:

— погашенням боргу, яке варто розглядати як виконання боргових зобов'язань перед кредиторами щодо сплати основної суми боргу, тобто суми позики, визначеної угодою про позики або номінальної вартості державних цінних паперів;

— обслуговуванням боргу, що передбачає виплату відсотків за позиками (доходу, що сплачується на користь кредитора згідно з умовами угоди про позику або про випуск державних цінних паперів).

На етапі погашення позик проводиться ранжування усіх можливих варіантів між повним погашенням боргу і абсолютним дефолтом (відмова від погашення і обслуговування боргу).

Обслуговування і погашення державного боргу здійснюється у процесі виконання державного бюджету. Безпосередню оплату здійснює Державне казначейство України через банківську систему.

Фінансово-правові і бюджетно-процедурні засади управління державним боргом регламентуються чинним законодавством України. Правовою основою управління державним боргом є Конституція, в якій передбачено, що лише законами України встановлюються порядок утворення і погашення державного внутрішнього і зовнішнього боргів, порядок випуску та обігу державних цінних паперів, їх види та типи. Основні параметри та граничні розміри державного боргу визначено у проекті Закону України "Про державний борг" - щорічний граничний розмір державного боргу як внутрішнього, так і зовнішнього на кінець року, розміри надання державних внутрішніх та зовнішніх гарантій упродовж року не повинні перевищувати відповідних граничних розмірів, затверджених Верховною Радою України у Законі України "Про державний бюджет України" на відповідний рік. Натомість граничний обсяг величини основної суми державного боргу регламентується ст. 18 Бюджетного кодексу України, а права та обов'язки органів управління державною заборгованістю визначені в Конституції України.

Згідно з Конституцією України Верховна Рада України є єдиним органом законодавчої влади в Україні й уповноважена затверджувати:

— державний бюджет України та вносити зміни до нього в частині внутрішнього та зовнішнього боргів;

— рішення про надання Україною позики та економічної допомоги іноземним державам та міжнародним організаціям, а також про одержання Україною від іноземних держав, банків і міжнародних фінансових організацій позик, не передбачених Законом України "Про Державний бюджет України", здійснення контролю за їх використанням.

Управління державним боргом здійснюється за тісної взаємодії і співпраці різних міністерств і відомств, які несуть відповідальність за розроблення та реалізацію ефективної боргової стратегії держави. В Україні в управлінні державним боргом беруть участь:

— Кабінет Міністрів України;

— Міністерство фінансів України (Департамент державного боргу);

— Національний банк України;

— Державне казначейство України.

У залученні та розміщенні коштів беруть участь Міністерство фінансів України та Національний банк України, а функцію погашення та обслуговування державного боргу безпосередньо виконує Державне казначейство України.

На Департамент державного боргу Міністерства фінансів України покладено такі функції:

— розроблення стратегії та боргової політики держави;

— розрахунок планових показників, а також проведення моніторингу державного боргу;

— визначення доцільності залучення коштів на внутрішніх та зовнішніх ринках капіталів;

— аналіз і супроводження кредитних проектів та визначення доцільності укладення гарантійних угод.

Відповідно до наказу Міністерства фінансів України "Про порядок ведення Міністерством фінансів України державного боргу та операцій, пов'язаних з ним" Департамент відповідає за:

— оперативний облік та надання оперативної звітності щодо стану державного боргу;

— підготовку та обґрунтування розрахунків до проекту державного бюджету за операціями, пов'язаними з державним боргом.

При управлінні державним (особливо зовнішнім) боргом важливе значення має розрахунок коефіцієнтів платоспроможності держави та її ліквідної позиції. У міжнародній практиці з цією метою використовують різноманітні показники. Зокрема, для аналізу боргової безпеки держави Світовий банк пропонує використовувати Мінімальну стандартну модель і відповідно до неї визначати основні боргові індикатори.

Мінімальна стандартна модель Світового банку для оцінки боргової безпеки держави

| Назва | Економічний зміст |

| Відношення валового зовнішнього боргу до експорту товарів і послуг | Демонструє відносну довгострокову спроможність держави акумулювати валютні надходження без додаткового пресингу на сальдо платіжного балансу |

| Відношення валового зовнішнього боргу до ВНП | Показує загальний рівень боргової складової економіки |

| Відношення загальних платежів щодо обслуговування боргу до експорту товарів і послуг | Коефіцієнт обслуговування боргу, що показує, яка частина валютних надходжень спрямовується у сферу погашення боргу |

| Відношення відсоткових платежів до ВНП | Визначає можливість обслуговування зовнішнього боргу |

| Відношення відсоткових платежів до експорту товарів і послуг | Визначає частину валютних надходжень, які використовуються на обслуговування боргу |

| Відношення міжнародних резервів до валового зовнішнього боргу | Показує, чи може країна використовувати свої резерви (і яку їх частину) для погашення зовнішнього боргу) |

| Відношення міжнародних резервів до імпорту товарів і послуг | Відображає запас фінансової міцності держави |

| Відношення короткострокового боргу до валового зовнішнього боргу | Показує, яку частку становить короткостроковий борг у загальній сумі зовнішнього боргу |

| Відношення боргу міжнародним організаціям до валового зовнішнього боргу | Відображає частку заборгованості міжнародним фінансовим організаціям у загальній сумі зовнішнього боргу або свого роду залежність держави від фінансування цими організаціями |

Однак необхідно зважено підходити до визначення цих параметрів, оскільки не може існувати універсальних показників боргової безпеки держав. Для різних країн, які відрізняються за темпами розвитку економічної системи, показники боргової безпеки також різні.

На жаль, і нині в Україні не має загальновизнаної методики розрахунку боргового тягаря, хоч уже зроблені перші кроки. Зокрема, у законопроекті "Про державний борг України" зроблено спробу визначити процедуру управління державним боргом на основі переліку таких основних показників: відношення державного боргу до ВВП, відношення валового зовнішнього боргу до обсягу експорту товарів і послуг, відношення загальної суми річних боргових платежів до валютної виручки від експорту товарів і послуг, а також відношення загальної суми річних боргових платежів до ВВП.

З метою ефективного управління державним боргом, розв'язання проблеми зниження боргового навантаження та ризику невиконання боргових зобов'язань, а також забезпечення платоспроможності держави використовують реструктуризацію як метод врегулювання проблеми державної заборгованості. Реструктуризація боргу — угода кредитора з позичальником, який має труднощі з погашенням своїх фінансових зобов'язань, про нову схему їх погашення.

Реструктуризація зовнішнього боргу проводиться у рамках Паризького клубу офіційних кредиторів (реструктуризація міжурядових позик і позик, гарантованих урядом) та Лондонського клубу приватних кредиторів (реструктуризація комерційного боргу). Борг перед МВФ і Світовим банком реструктуризації не підлягає.

Реструктуризація боргу може проводитись за допомогою таких методів/схем управління державним боргом. Пролонгація боргу — форма добровільної згоди кредиторів на відстрочення виплат за зобов'язаннями боржника. Як правило, проводиться тоді, коли випуск нових позик на обслуговування раніше випущених є фінансово недоцільним.

Реструктуризація боргу може проводитись за допомогою таких методів/схем управління державним боргом. Пролонгація боргу — форма добровільної згоди кредиторів на відстрочення виплат за зобов'язаннями боржника. Як правило, проводиться тоді, коли випуск нових позик на обслуговування раніше випущених є фінансово недоцільним.

Анулювання боргів може бути зумовлене фінансовою неспроможністю держави, її банкрутством або політичними мотивами. Найчастіше подібний механізм застосовується до найменш розвинутих країн, нездатних погасити свої зобов'язан-ня навіть у віддаленій перспективі. За певних умов часткове списання боргу економічно вигідне і кредиторам.

Викуп боргу з дисконтом на вторинному ринку — скорочення обсягу державного боргу через викуп власних боргів із дисконтом (знижкою) на вторинному ринку. Такий метод реструктуризації боргу можуть собі дозволити лише деякі країни-боржники, які мають у своєму активі значні обсяги золотовалютних резервів.

Обмін боргу на акції, національних підприємств чи національну валюту — одна із найпоширеніших ринкових схем реструктуризації державного боргу. Передбачає надання кредиторам права продажу боргів з дисконтом за національну валюту, на яку в результаті можна придбати акції національних компаній. Частіше використовується безпосередній обмін (своп) боргів на акції компаній, що перебувають у державній власності.

Тимчасовий мораторій на виплату відсотків або частини основного борг у — відстрочення сплати внутрішніх або зовнішніх боргових зобов'язань, що оголошується спеціальними актами державної влади на певний строк чи до закінчення певних надзвичайних подій.

Конверсія боргу — зміна початкових умов державної позики, зокрема зміна строків позики, часу виплати, способу погашення позики, а найчастіше — зміна величини позикового відсотка (зміна дохідності позик).

Консолідація боргу — зміна умов позики щодо часу її чинності (тривалості) з можливою зміною величини позикового відсотка, зокрема перетворення недержавний кредит коророткострокових державних позик у довгострокові, об'єднання кількох державних позик попередніх років в одну позику. Консолідація і конвертація можуть проводитись одночасно.

8.Бюджетний дефіцит: визначення види, причини виникнення

Бюджетний дефіцит як економічна категорія відображає співвідношення між доходами і видатками бюджету з перевищенням видатків. Бюджетний дефіцит є наслідком певного стану економічних відносин, які виникають між учасниками суспільного виробництва в процесі використання фінансових ресурсів понад їх наявну величину. Для покриття витрат понад наявну масу фінансових ресурсів застосовують грошову емісію, внутрішні й зовнішні позики.Бюджетний дефіцит тією чи іншою мірою характерний майже для всіх країн світу, у тому числі й високорозвинутих.

Бюджетний дефіцит — це перевищення видатків бюджету над його доходами. Це показник негативних явиш в економіці, що зумовлюють інфляцію грошової одиниці. Причинами виникнення дефіциту є спад виробництва, зниження ефективності функціонування окремих галузей, несвоєчасне проведення структурних змін э економіці або її технічного переоснащення; великі воєнні витрати; інші об'єктивні та суб'єктивні фактори, що впливають на економічну й соціальну політику держави.

Головні причини дефіциту:

· падіння темпів виробництва і зниження його ефективності;

· нестабільність податкової політики;

· зростання державних видатків по соціальним програмам захисту від безробіття та інфляції;

· підтримка неефективних виробництв за рахунок бюджету;

· намагання знизити темпи інфляції за рахунок обмеження доходів населення.

Причини виникнення бюджетного дефіциту:

· необхідне здійснення великих держвкладень у розвиток економіки з метою її структурної перебудови, що у майбутньому зможе забезпечити приріст ВВП і НД, зміцнити економіку могутності держави та підвищення матеріального і культурного рівня життя населення;

· кризові явища в економіці;

· неефективність фінансово-кредитних зв’язків;

· надзвичайні події, що потребують використання великих коштів, а звичайних ресурсів для цього не вистачає;

· нездатність влади тримати під контролем фінансової ситуації.

· нецільове та неефективне використання бюджетних коштів;

Бюджетний дефіцит є складним явищем, яке не може мати однозначної оцінки. Визначають різні види бюджетного дефіциту.

За формою прояву бюджетний дефіцит поділяється на відкритий і прихований:

Відкритий- офіційно визнаний у законі про бюджет;

Прихований - офіційно не визнається. Його форми: завищення планових обсягів доходів; включення у склад доходів бюджету джерел покриття бюджетного дефіциту. Прихований дефіцит- більш негативне явище, ніж відкритий.

За причинами виникнення бюджетний дефіцит буває вимушеним і свідомим.

Вимушений -є наслідком низького рівня виробництва ВВП. Зумовлений недостатністю фінансових ресурсів у країні.

Свідомий - визначається характером фінансової політики держави- вона намагається знизити рівень оподаткування для стимулювання економіки. Недостатні ресурси держава мобілізує за допомогою позик. Крім того, використання державних позик необхідне для регулювання фінансового ринку, індикатором якого є державні цінні папери.Для них встановлюється мінімальний рівень процентних ставок при максимальній надійності, за їх допомогою держава стимулює або стримує фінансовий ринок.

За спрямуванням коштів розрізняють активний і пасивний бюджетні дефіцити.

Активний- це спрямування коштів на інвестиції в економіку, що сприятиме зростанню ВВП.

Пасивний - покриття поточних витрат.

За критерієм визначення складових частин бюджетного дефіциту виділяють:

А) фактичний дефіцит – є зовнішнім виявленням розбалансованості дохідної та видаткової частини бюджету

Б) структурний- це дефіцит за умов повної або високої зайнятості потенційних виробничих ресурсів

В) циклічний це наслідок недонаходження бюджетних коштів внаслідок циклічних коливань у економіці. В загальному вираженні циклічний дефіцит є різницею між фактичним і структурним дефіцитом.

Види:

• загальний дефіцит бюджету, який називають також "фактичним" чи "касовим", утворюється державними витратами, які перевищують державні доходи та субсидії;

• зовнішній дефіцит дорівнює зовнішнім видаткам держави за винятком державних надходжень від зовнішніх джерел;

• внутрішній дефіцит - це загальний дефіцит "мінус" зовнішній дефіцит;

• операційний дефіцит визначається як загальний дефіцит за винятком інфляційної частки процентних платежів;

• первинний дефіцит є різницею між величиною загального дефіциту і сумою всіх процентних платежів;

• поточний бюджетний дефіцит /надлишок/ утворюється поточними державними доходами за винятком поточних видатків.

Джерелами фінансування дефіциту бюджетів є державні внутрішні та зовнішні запозичення, внутрішні запозичення органів влади АРК, внутрішні та зовнішні запозичення органів місцевого самоврядування. КМУ може брати позики в межах визначених законом України про Державний бюджет України. Запозичення використовуються для забезпечення фінансовими ресурсами поточних видатків держави. За винятком випадків, коли це необхідно для збереження загальної економічної рівноваги.

Міністр фінансів має право обирати кредитора, вид позики і валюту запозичення з урахуванням вимог БК та з метою економії коштів та ефективності їх використання.

Якщо витрати на обслуговування та погашення державного боргу перевищать обсяг коштів, передбачений в законі пр ДБУ на таку мету, Міністр фінансів невідкладно інформує про це КМУ. КМУ невідкладно інформує про очікуване перевищення таких витрат ВРУ та подає у двотижневий термін пропозиції про внесення змін до закону України про ДБ України.

Емісійні кошти НБУ не можуть бути джерелом фінансування дефіциту ДБУ

Для фінансування дефіциту бюджету використовуються як інфляційні, так і неінфляційні джерела.

Неінфляційні джерела містять в собі:

• внутрішні та зовнішні позики на фінансових ринках: кредити комерційних банків, іноземних урядів та міжнародних організацій; продаж державних цінних паперів комерційним банкам, фірмам та домогосподарствам;

• трансферти — фінансування у вигляді безоплатної допомоги.

Зменшити дефіцит бюджету уряд може і шляхом накопичення заборгованості — прострочування платежів по боргах або за куплені товари, а також за рахунок підвищення податків. Ці заходи теж мають неінфляційний характер.

Інфляційним джерелом фінансування бюджетного дефіциту є монетизація дефіциту, яка відбувається в результаті позик центрального банку урядові та купівлі центральним банком державних цінних паперів. Цей метод покриття дефіциту, незважаючи на простоту, приховує велику небезпеку, оскільки додаткова емісія збільшує пропозицію грошей в обігу і порушує пропорції, описані рівнянням Фішера:

де М — пропозиція грошей; V — швидкість обороту грошей; Р — середні ціни; Q — пропозиція продукту.

У короткостроковому періоді ні швидкість обороту грошей, ні динаміка продукту не можуть компенсувати приріст грошової маси. Тому найоперативніше у цьому випадку реагують ціни, зростання яких відвернути не можливо. Так запускається механізм інфляції. Уряд певний час матиме зиск з цього (сеньйораж), якщо друкуватиме гроші швидше, ніж на це сподіваються громадяни. Але в міру того, як населення позбуватиметься готівки, щоб "втекти" від інфляції, грошова маса збільшується до критичного рівня, а інфляція досягне гіперрозмірів. Ця обставина змусила більшість країн, включаючи й Україну, на законодавчому рівні заборонити емісію як джерело фінансування бюджетного дефіциту.

Отже, сеньйораж — дохід від друкування грошей, який виникає в умовах перевищення приросту грошової маси над приростом реального ВВП, наслідком чого є зростання середнього рівня цін. У сучасних умовах сеньйораж також реалізується за допомогою створення резервів комерційних банків. Однак ці операції мають незначний розмір і не надто руйнівні наслідки для економіки. Але якщо уряд надмірно покладатиметься на механізм сеньйоражу як способу оплати своїх видатків, то кількість грошей, що перебувають в обігу, зростатиме занадто швидко, породжуючи некероване зростання інфляції.

Внутрішнє боргове фінансування бюджетного дефіциту часто розглядають як антиінфляційну альтернативу монетизації. Однак за його допомогою інфляцію можливо тільки віддалити, а не уникнути. У випадку розміщення облігацій державних позик серед населення, інфляційне напруження слабшатиме. Якщо центральний банк скупить такі облігації, то зможе розширити свої квазіфіскальні операції, що сприятиме зростанню інфляційного тиску. За обов'язкового розміщення позик внутрішнє боргове фінансування перетворюється у додатковий податковий тягар. Зростання внутрішнього боргу зумовлює збільшення видатків на його обслуговування, що сприяє збільшенню бюджетного дефіциту і державної заборгованості.

Охарактеризовані способи фінансування бюджетного дефіциту підтверджують той факт, що кожен з них має відповідні позитивні і негативні якості, а ідеального методу покриття дефіциту немає.

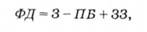

У цілому фінансування бюджету розраховують на чистій основі, тобто з обсягів валових надходжень запозичених коштів вираховуються платежі з погашення основної суми боргу за формулою

де ФД — фінансування дефіциту; 3 — запозичення; ПБ — погашення боргу; 33 — зміна залишків.

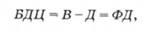

Між дефіцитом бюджету та його фінансуванням має бути рівновага, яку визначають за формулою

де БДЦ — бюджетний дефіцит; В — видатки бюджету; Д — доходи бюджету; ФД — фінансування дефіциту.

Отже, з одного боку, джерела фінансування дефіциту є симетричним поняттям стосовно самого дефіциту. При цьому величина бюджетного дефіциту дорівнює обсягу необхідного його покриття. З іншого боку, залучення таких Грошових надходжень, які належать до джерел фінансування дефіциту, свідчить про від'ємну розбалансованість бюджету. Якщо уряд не вживатиме заходів щодо її подолання і разом з цим не вдаватиметься до залучення джерел фінансування дефіциту, відбуватиметься нагромадження платежів

1. Бюджети місцевого самоврядування у складі бюджетної системи.

2. Місцеве самоврядування в Україні. Правове регулювання місцевого бюджетного процесу.

3. Принципи і система місцевого самоврядування. Бюджетний федералізм як принцип побудови фінансів місцевого самоврядування.

4. Права та обов’язки місцевих органів влади щодо формування і використання бюджетів. Місцеві державні адміністрації.

5. Представницькі органи місцевого самоврядування в Україні. Об'єднання органів місцевого самоврядування в Україні

6. Місцеві бюджети як організаційна форма мобілізації частини фінансових ресурсів у розпорядження місцевих органів самоврядування.

7. Види місцевих бюджетів України та їх структура.

8. Особливості місцевого самоврядування на рівні області, району, міст Києва та Севастополя.

9. Особливості самоврядування АР Крим.

10. Європейська хартія місцевого самоврядування про основні принципи організації місцевих фінансів.

1. Бюджети місцевого самоврядування у складі бюджетної системи.

Місце́ве самоврядува́ння в Україні— це гарантоване державою право та реальна здатність територіальної громади — жителів села чи добровільного об'єднання у сільську громаду жителів кількох сіл, селища, міста — самостійно або під відповідальність органів та посадових осіб місцевого самоврядування вирішувати питання місцевого значення в межах Конституції і законів України.

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 784; Нарушение авторских прав?; Мы поможем в написании вашей работы!