КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Тема 10. Оперативное управление запасами

|

|

|

|

Пересчет показателей отчетности в иностранную валюту

Внешнеэкономическая деятельность предприятия и ведение учета может осуществляться путем пересчета в иностранную валюту результатов операций и путем пересчета валюты финансовых результатов. Пересчет показателей отчетности может выполнять:

1) по текущему курсу, т.е. по курсу, который действует на дату рассмотрения документов,

2) по прошлому/историческому курсу, т.е. по курсу, который действовал на день совершения операции.

В соответствии с МНСФО пересчет в иностранную валюту осуществляется по текущему курсу после внесения поправок на инфляцию. Помимо пересчета по текущему курсу существует метод оборотных и внеоборотных статей. Оборотные статьи пересчитываются по текущему курсу, а внеоборотные - по прошлому курсу.

3) метод денежных и неденежных статей. Денежные - по текущему курсу, неденежные - по курсу на дату приобретения.

Разные методы могут привести к разным результатам. Выгоднее всего для инвестора третий метод. Для налоговых органов - первый метод. При высоком уровне инфляции показатели финансовой отчетности необходимо переводить в иностранную валюту методом деления статей на оборотные и внеоборотные, а по мере стабилизации экономики целесообразно перейти на пересчет по текущему курсу.

Для соблюдения требований по пересчету показателей отчетности в иностранную валюту необходимо иметь сведения о датах проведения всех операций. Для крупных предприятий регистрирование всех операций может оказаться затруднительной, Поэтому такие предприятия могут использовать средний курс обмена, при условии, что это не приведет к искажению информации.

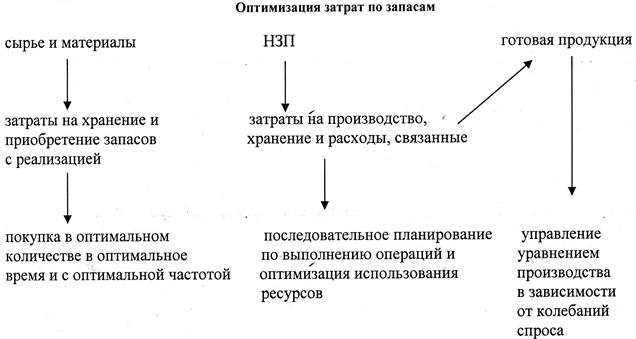

Определение объема финансовых средств, необходимых для формирования запасов товарно-материальных ценностей производится путем определения потребности в отдельных видах запасов.

Запасы при этом делятся на следующие группы:

- производственные запасы (запасы сырья и материалов, необходимые для производства продукции);

- запасы готовой продукции, предназначенные для бесперебойной ее реализации потребителям

Потребность в запасах каждого указанного вида определяется раздельно по каждым группам:

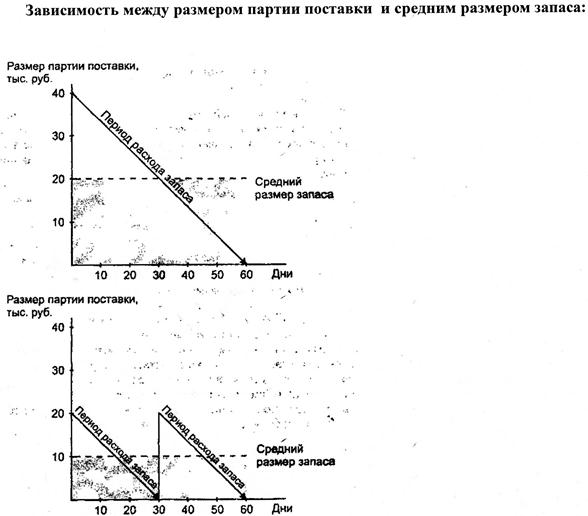

1. Запасы текущего хранения - это постоянно обновляемая часть, которая формируется на

регулярной основе и равномерно потребляется в процессе производства и реализации.

2. Запасы сезонного хранения - обусловлены сезонными потреблениями готовой продукции и сезонными особенностями производства.

3. Запасы целевого назначения - формирование таких запасов определено специфическими целями деятельности предприятия, например, для организации встречной торговли.

Принципиальная формула для определения необходимого объема финансовых средств, авансируемых на формирование запасов, имеет следующий вид:

ФС = СР * Н - КЗ

где ФС - объем финансовых средств, авансируемых в запасы;

СР - среднедневной объем расхода запасов в сумме;

Н - норматив хранения запасов, в днях (при отсутствии разработанных нормативов может быть использован показатель средней продолжительности оборота запасов в днях);

КЗ - средняя сумма кредиторской задолженности по расчетам за приобретение товарно-материальных ценностей.

Если отсутствуют нормативы, то может быть использована средняя продолжительность оборота запасов.

Расчет ведется по каждому из видов запасов. Суммирование результатов расчетов позволяет получить общую потребность в финансовых ресурсах, авансируемых на формирование запасов, т.е. определить размер оборотных средств, обслуживающих эту статью расходов.

Задача минимизации текущих затрат по обслуживанию запасов для производственных запасов состоит в определении оптимального размера партии поставляемого сырья и материалов. Чем выше размер партии, тем ниже размер текущих затрат по размещению запасов по доставке, по приемке. Однако высокий размер партии определяют высоким средним размером запасов. Размер текущих затрат по хранению снижается при снижении размера партии.

Расчет оптимального размера партии поставки, при котором минимизируются совокупные текущие затраты по обслуживанию запасов, осуществляется по следующей формуле:

ОР =

где ОР - оптимальный размер партии поставки;

ОЗ - необходимый объем закупки товаров (сырья и материалов);

ТЗ1 - размер текущих затрат по размещению заказа, доставке товаров и их приемке в расчете на одну поставляемую партию;

ТЗ2 - размер текущих затрат по хранению единицы запасов.

Для запасов готовой продукции задача минимизации текущих затрат по их обслуживанию состоит в определении оптимального размера партии производимой продукции. Если производить товар мелкими партиями, то затраты по хранению его запасов в виде готовой продукции будут минимальными. В то же время существенно возрастут текущие затраты предприятия, связанные с частой переналадкой оборудования, подготовкой производства и др.

Минимизация затрат осуществляется также на основе модели Уилсона:

ОР =

Оптимизация совокупного размера текущих затрат по обслуживанию запасов готовой продукции также может быть осуществлена на основе вышеприведенной формулы. В этом случае вместо необходимого объема закупки товаров используется планируемый объем производства или продажи готовой продукции.

Необходимо обеспечивать своевременное вовлечение в хозяйственный оборот излишних запасов товарно-материальных ценностей, что осуществляется на основе результатов контроля текущей финансовой деятельности (сопоставления нормативного и фактического размера запасов). При этом высвобождается часть финансовых средств, неэффективно связанных в сверхнормативных запасах.

Размер высвобождаемых финансовых средств определяется:

ФСвысв. = Зн - Зф = (ЗДн - ЗДф)*СР,

где Зф - фактическое значение запасов в денежном измерении

Зн - нормативное значение запасов

ЗДн - нормативное значение, выраженное в днях

ЗДф - фактическое значение, выраженное в днях

СР - средний прямой расход

Для отражения реальной стоимости может быть использован метод ЛИФО, в соответствии с которыми запасы направляются в производство / на реализацию по ценам, которые зафиксированы в последнем их поступлении. Данный метод позволяет получить реальную оценку в условиях инфляции.

Эффективное управление запасами позволяет:

• уменьшить потери из-за дефицита материалов;

• ускорить оборачиваемость запасов;

• свести к минимальному излишки товарно-материальных запасов, которые увеличивают

стоимость и замораживают денежные средства;

• снизить риск порчи и старения товара;

• снизить затраты на хранение запасов.

Для контроля ТМЗ применяется метод АВС. Классификация производится на основе денежной ценности.

Денежная ценность = стоимость единицы * потребность в штуках

При ранжировании используется правило: на небольшое количество позиций запасов приходится значительная денежная ценность.

Согласно методу АВС контроля запасов все виды запасов можно разделить на три группы в зависимости от степени важности и др.

Категория А - включает ограниченное количество запасов более ценных видов ресурсов, которые требуют постоянного четкого контроля и учета. Для этих запасов обязателен расчет оптимального размера заказа. Эта группа более многочисленная по удельному весу (примерно 50-60%).

Категория В - составляют запасы, которые в меньшей степени нуждаются в контроле. Они проверяются при ежемесячной инвентаризации. Для них применима методика оптимального размера заказов.

Категория С - включает большой ассортимент малоценных видов запасов. Они заключаются в больших количествах и не требуют тщательного планирования при осуществлении закупок.

Конкретное применение метода: необходимо оценить общую массу запасов, сгруппировать ее в порядке убывания по стоимость, разделить на три группы и принимать решение по планированию запасов отдельно по каждой группе.

Применение этого метода позволяет сконцентрировать внимание на запасах вида А, которые по стоимость составляют большую величину.

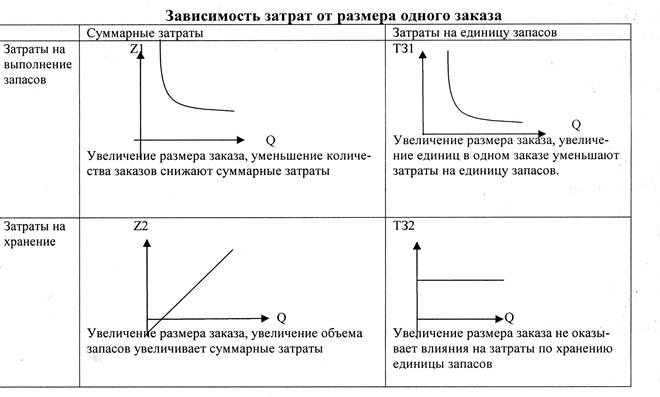

Целью управления запасами является минимизация суммарных затрат:

- стоимость хранения запасов

- стоимость выполнения заказов

- затраты на управление

- убытки из-за дефицита запасов

Затраты на хранение включают в себя:

- стоимость капитала компании, привлеченного на закупку запасов

- складские расходы

- стоимость страхования товаров

- налоги

- возможные убытки от устаревания,

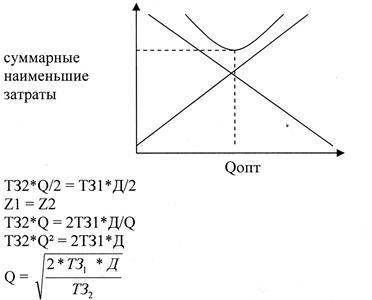

Q - объем 1 заказа

Z2 - суммарные затраты на хранение

= (Т32*Q)/2

Q/2 - средний объем запасов на складе

Т32 = VR

V - стоимость приобретения единицы запасов

R - стоимость хранения 1 рубля запасов

Z2 - суммарная стоимость выполнения заказов

Стоимость выполнения заказа связана с фиксированными затратами на выполнение заказа и включает в себя:

- стоимость подготовки документов, включая стоимость рабочего времени сотрудников

- фиксированная часть транспортных расходов

- командировочные расходы

- издержки по получению и проверке товаров

Z1 = (ТЗ1* Д) / Q

Q - объем одного заказа

Д/Q - количество заказов

Оптимальный размер заказа (ОРЗ) - это такой объем покупки, при котором суммарные затраты на хранение и выполнение заказов являются минимальными.

Группировка материальных затрат проводится по всем видам ТМЦ с целью выявления наиболее значимых среди них. В результате ранжирования по стоимости отдельных видов сырья и материалов, среди них может быть выделена конкретная группа, контроль за состоянием которой имеет первоочередное значение в управлении оборотными средствами предприятия.

Для наиболее значимых и дорогостоящих видов сырья и материалов целесообразно определить наибольший рациональный размер заказа и задать величину резервного/ страхового запаса.

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 787; Нарушение авторских прав?; Мы поможем в написании вашей работы!