КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Абсолютные показатели оценки риска

|

|

|

|

В условиях определенности данная группа показателей включает абсолютные финансовые показатели, которые отражают наличие, размещение и использование финансовых ресурсов и тем самым дают возможность оценить риск последствий от неудовлетворенных результатов деятельности предприятия.

В качестве исходной информации при оценке риска используются данные бухгалтерской отчетности предприятия, прежде всего данные бухгалтерского баланса (форма 1), фиксирующего имущественное и финансовое положение организации за определенный отчетный период, и отчета о прибылях и убытках (форма 2).

Идентифицированными видами рисков для принятия внешними и внутренними пользователями информации деловых решений являются:

* риски структуры активов по степени их ликвидности;

* риски потери платежеспособности, финансовой устойчивости и независимости;

* риски последствий снижения деловой активности и рентабельности организации.

В качестве примера использования данной группы показателей можно привести оценку риска структуры активов по степени их ликвидности. В рассматриваемой ситуации абсолютные финансовые показатели представляют средства по активам однородных по составу элементов балансовых статей. Фактором риска является недостаточность или избыток средств по отдельным группам активов, а его последствиями - потери во времени и в первоначальной стоимости превращения активов в наличные денежные средства. Это может привести к ограниченным возможностям организации по выполнению обязательств.

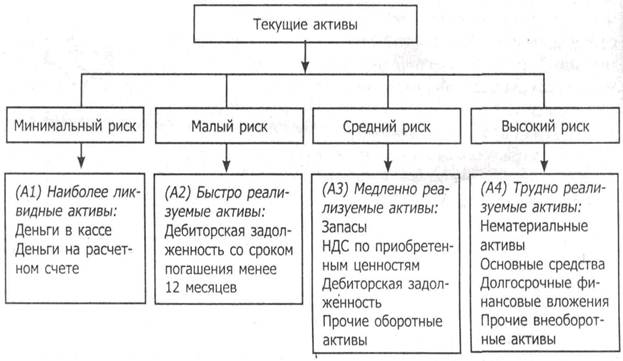

В зависимости от времени превращения в денежную форму активы предприятия подразделяются на четыре группы риска их ликвидности (рис. 2).

Рис. 2. Пример классификации активов по степени риска их ликвидности;

В первую группу минимального риска входят абсолютно ликвидные активы, такие, как денежные средства и краткосрочные финансовые вложения. Краткосрочные финансовые вложения обобщают информацию о наличии и движении инвестиций организации в государственные ценные бумаги, акции, облигации и иные ценные бумаги других организаций, уставные (складочные) капиталы других организаций, а также предоставленные другим организациям займы.

В группу с малым риском входят быстрореализуемые активы, прежде всего, дебиторская задолженность со сроком погашения задолженности менее 12 мсс. Предполагается, что эти активы могут быть преобразованы в денежные средства в достаточно короткий срок (до трех месяцев).

Средний риск по степени ликвидности имеют медленно реализуемые активы. В эту группу входят: запасы; налог на добавленную стоимость по приобретенным ценностям; дебиторская задолженность со сроком погашения более 12 мес.; прочие оборотные активы.

Высокий риск по степени ликвидности имеют внеоборотные активы: нематериальные активы; основные средства; долгосрочные финансовые вложения; прочие внеоборотные активы.

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 3195; Нарушение авторских прав?; Мы поможем в написании вашей работы!