КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Методи прогнозування валютних курсів

|

|

|

|

Прогнозування частіше за все використовується при плануванні фінансово-економічних показників, які характеризують діяльність банку взагалі та окремі банківські операції. Прогнозні розрахунки фінансово-економічних показників базуються на використанні різноманітних методів. До числа найбільш важливих із них відносяться:

> метод екстраполяції, який базується на визначенні фінансово-економічних показників на основі виявлення їх динаміки. При цьому в розрахунках виходять, як правило, із показників розрахункового періоду, що коректуються на відносно стійкий темп зміни;

> нормативний метод, заснований на використанні основних норм і нормативів;

> метод математичного моделювання, що полягає в побудові фінансових моделей, які імітують плин реальних економічних і соціальних процесів;

> балансовий метод, призначений для узгодження напрямків використання фінансових ресурсів із джерелами їх формування, ув'язування всіх розділів фінансових планів між собою.

Кожний із наведених методів наділений певними перевагами і хибами, кожний із них має певну ділянку застосування, орієнтацію на різноманітні тимчасові обрії, різноманітний обсяг, ступінь деталізації і достовірність застосовуваної інформації, засоби її опрацювання.

У сфері банківського менеджменту в межах різних методів прогнозування необхідно аналізувати курси валют. Щодо валютного менеджменту можна виділити два підходи до вирішення завдань фінансово-економічного прогнозування. Перший підхід пов'язаний із встановленням причинно-наслідкового механізму, тобто визначенням чинників (що зумовлюють функціонування прогнозованого показника), прогноз яких відомий. Другий підхід - не вдаючись у механізм розвитку, прогнозувати роботу об'єкта в майбутньому, аналізуючи часові ряди показників, що характеризують його діяльність у минулому.

|

|

|

У комерційних банках у валютному менеджменті можуть використовуватися такі типи прогнозів: пошукові (дослідницькі, трендові, генетичні) та нормативні (програмні, цільові)

Пошуковий прогноз пов'язаний з визначенням можливих станів явища в майбутньому. Він передбачає умовне продовження в майбутнє тенденцій розвитку досліджуваного явища в минулому і сьогоденні при ігноруванні можливих рішень, виконання яких може радикально змінити тенденції. Такий прогноз відповідає на питання: що, найімовірніше, відбудеться за умов збереження існуючих тенденцій.

Нормативний прогноз - визначення шляхів і термінів досягнення можливих станів явища, прийнятих за мету. Це означає прогнозування досягнення бажаних станів на основі заздалегідь заданих норм, стимулів, цілей. Такий прогноз відповідає на питання: яким шляхом досягти бажаного результату.

У банківській практиці використовують довгострокові і короткострокові прогнози, які реагують на зміни конкретних умов у всьому різноманітті його кількісних і якісних взаємозв’язків.

Достовірність і обґрунтованість прогнозів залежать від рівня пізнання й оцінки характеру і природи економічного явища, істотності його якісної і кількісної оцінки. Для прогнозу дуже важливо на основі використання методів математичної статистики й економіко-математичного моделювання визначити конкретний вплив факторів на досліджуваний показник.

Створювані моделі призначені для опису окремих явищ, а також із метою їх пояснення. Моделі повинні допомогти з'ясувати, яким способом деякі сторони явища впливають на інші сторони або ж на явище в цілому. Якщо побудована модель вірна, ці питання можна з«ясувати, проводячи відповідні опити й розрахунки на моделі, не змінюючи основних характеристик досліджуваного об’єкта і варіюючи чинники, які його визначають.

|

|

|

Економіко-математичні моделі можна класифікувати по таких ознаках, як ціль дослідження, кількість критеріїв, масштабність об'єкта, характер урахування часу, число включених чинників, число етапів, природа об'єкта прогнозу, зміст і методи рішення.

За цілями моделі розділяються на планові й управлінські. Планові моделі складаються для економічного, технічного і соціального планування. Управлінські моделі підрозділяються на оперативні, технічні і стратегічні.

За кількістю критеріїв моделі можуть мати один або декілька критеріїв. Критерій має відповідати певним умовам: відбивати основну, а не другорядну ціль; повинні бути критичним до варіаційних параметрів, тобто достатньо сильно змінюватися при зміні параметрів, які залежать від прийнятого рішення. Бажано, щоб критерій був єдиним, тому що звичайно тільки тоді можливе суворе математичне рішення задачі оптимізації. Проте в ряді випадків доцільно мати два і більше критеріїв.

За масштабністю моделі розділяються на моделі галузі, банку, окремої банківської операції.

За характером урахування часу існують моделі динамічні, в яких розглядається процес у часі, і статичні, в яких розглядається стан процесу у фіксований момент часу.

За числом включених чинників розрізняють однофакторні і багатофакторні, а за числом етапів - одноетапні і многоетапні моделі, в яких безупинний процес розділено на ряд етапів.

За ознакою «природа об'єкта прогнозу» існують детерміновані моделі, в яких фіксуються майбутні параметри детермінованої системи, що не враховують елементів випадку, і стохастичні, вірогіднісні моделі (в яких фіксуються майбутні характеристики вірогідної системи), що враховують імовірнісний характер процесу.

За змістом і методами рішення варто виділити три групи економіко-математичних моделей - імовірнісно-статистичні, засновані на теорії ймовірностей і математичній статистиці; матричні (балансові), що використовують алгебру матриць; оптимізаційні — на базі математичного програмування.

Вирішуючи встановлені завдання необхідно розділяти такі поняття, як «прогноз» та «імітаційне моделювання». Іноді термін «прогноз» не зовсім правильно використовується замість терміна «імітаційне моделювання», коли значення деяких показників одержують розрахунковим шляхом за якоюсь моделлю. При імітаційному моделюванні типові ситуації програються (моделюються) на ЕОМ із різноманітними наборами вихідних даних із метою вибору найкращого варіанта.

|

|

|

Поняття «прогнозування» припускає екстраполяцію за часом, розрахунок можливих майбутніх значень досліджуваного показника.

Нехай z1,z2, z3…zn - тимчасовий ряд - послідовні спостереження показника, зроблені через деякі інтервали часу, наприклад, через рівний інтервал (крок). У цьому випадку час спостережень можна висловити через індекс, початковий момент τ0 із кроком: τ0+ h, τ0+2h,… τ0+nh

Екстраполяція є невід’ємно. частиною кожного прогностичного прийому, незалежно від того, на основі яких методів отримані результати дослідження даних у минулому і теперішньому, тому Ідо вона припускає поширення закономірностей, що склалися в минулому і теперішньому, на майбутній стан процесів.

У ринкових умовах попит та пропозиція на іноземну валюту постійно змінюється, відповідно змінюється і валютний курс національної валюти. У зв’язку з цим спеціалісти валютного відділу банку повинні постійно відстежувати і прогнозувати коливання курсів валют як на Міжбанківській валютній біржі України так і на світових валютних ринках.

Короткостроковий прогноз зміни курсів валют можливо одержати, використовуючи аналітичні моделі. В аналітичних моделях поведінка системи записується у вигляді деяких функціональних співвідношень або логічних умов. Для побудови і дослідження аналітичних моделей є потужний математичний апарат (алгебра, функціональний аналіз, різницеві рівняння, теорія ймовірностей, математична статистика та ін.). Основне завдання короткострокового прогнозування - розробка наукового інструментарію, що дає можливість підняти якісний рівень управління в банку.

|

|

|

Побудова аналітичної моделі проводиться в кілька етапів. На першому етапі візуально за графіком тимчасового ряду намагаються зауважити закономірності в його поведінці (тренди). Якщо тренд візуально важко виділити, використовують попереднє згладжування вихідних даних, перетворення ряду для виділення схованих періодичностей, призначення убутних ваг спостереженням у міру їх віддалення від точки прогнозу при оцінці параметрів моделі. Вагові коефіцієнти призначаються зазвичай експоненційно убутними в міру віддалення спостережень від точки прогнозу (методи прогнозування Брауна, Холта, Вінтера). Після виділення трендів залишки ряду вважаються випадковими, незалежними, рівноточними, тобто такими, які мають ту саму дисперсію, що приймається рівною загальній дисперсії залишків. Як зазначають Дж. Бокс і Г. Дженкінс, існують процеси, для прогнозування яких допустима методика експоненційного згладжування Р. Брауна, в інших же випадках вимагаються інші підходи. Для прогнозування можуть бути використані: регресійні моделі, моделі Бокса-Дженкіеса, моделі авторегресії, моделі ковзної середньої, моделі сезонних рядів, змішані моделі та ін.

Розглянемо моделювання зміни валютних курсів, використовуючи як експоненційне згладжування, так і авторегресійні моделі.

Експоненційне згладжування частіше за все рекомендується для короткострокового прогнозування. Ідея методу полягає в тому, що згладжування тимчасового ряду Yt (t= 1, 2, 3,..., n) здійснюється за Допомогою експоненційної середньої. Кожна нова згладжена оцінка (прогноз) обчислена як середнє число ваги поточного спостереження і попереднього згладженого спостереження; попереднє згладжене спостереження обчислюється, в свою чергу, від попередньої оцінки і згладженої оцінки перед попереднім спостереженням і т. д. Таким чином, у дійсності, кожна згладжена оцінка - середнє число ваги попередніх спостережень, де ваги зменшуються по експоненті залежно від цінності параметра (альфа). «Пізнім» спостереженням придаються ваги великі порівняно з «ранніми».

St = axt +(1-a) St-1

де St, - оцінка спостереження;

а — параметр моделі, причому а знаходиться в інтервалі від 0 до 1;

хt — спостереження тимчасового ряду.

Питання вибору оптимального значення параметра згладжування а е однією з проблем аналізованого методу. При а, близькому до 1, прогноз враховує в основному лише останні спостереження, при а, близькому 0, — всі (чи майже всі) минулі спостереження. Розмір а, від якого залежить точність прогнозу, визначають методом найменших квадратів.

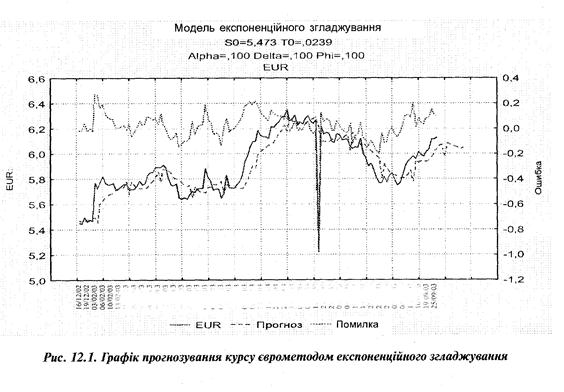

Отримана модель прогнозу зміни курсів валют із використанням методу експрненційного згладжування подана на рис. 12. 1

При застосуванні методу експоненційного згладжування для прогнозування економічних процесів варто враховувати, що економічні часові ряди бувають занадто короткими (15 — 20 спостережень), тому у випадку, коли темпи росту і приросту великі, метод не встигає відбити всі зміни, що відбуваються в часовому ряді.

Для перевірки отриманого прогнозу методом експоненційного згладжування є сенс зміну курсів валют змоделювати з використанням авторегресійоної інтегрованої моделі ковзної середньої, або АRIМА Авторегресійна модель - це модель, у якій значення, що моделюються, задаються лінійною функцією від попередніх спостережень.

Модель АRIМА включає три параметри:

р ~ порядок авторегрессії;

d - необхідний порядок попередньо обумовлених різниць;

g - порядок ковзної середньої моделі.

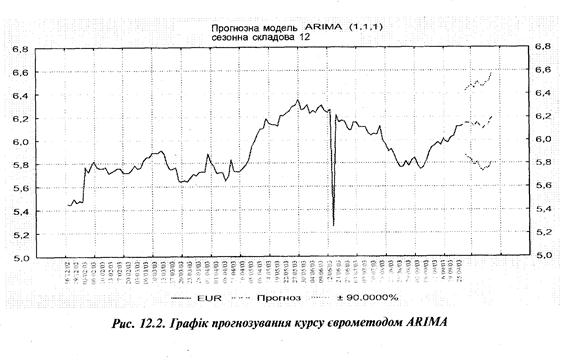

Для прогнозування зміни курсу валют була отримана модель АRІМА (1,1,1), що має такий вигляд:

Yt= pYt-1 +qEt-1 +ε

де Yt - поточне спостереження;

р — коефіцієнт авторегрессії;

Yt-1~ спостереження в момент часу t-1;

q — коефіцієнт ковзної середньої;

є — елемент «білого шуму».

Автоматично було побудовано довірчий інтервал із заданим рівнем довіри. На графіку кожне розрахункове значення відкладене разом із межами довірчого інтервалу, і вся лінія регресії входить в довірчу смугу, ширина якої ставить межі придатності регресійної моделі. Довірча смуга розширюється в міру наближення до меж досвідчених даних, а за їх межами (екстраполяція) ширина довірчої смуги стрімко зростає, що знецінює довгостроковий прогноз по виділеним трендам. Нами був зроблений короткостроковий прогноз зміни курсів валют (на 6 місяців), при цьому довірча смуга склала 90% (рис. 12.2).

Прогноз, отриманий із використанням методу АRІМА, підтвердив слушність прогнозу, отриманого методом експоненційного згладжування. Якість моделей було перевірено по розподілі залишків на вірогіднісному рівні — розподіл нормальний, автокореляція залишків відсутня.

Застосовуючи різноманітні методи короткострокового прогнозування, банк має самостійно вибрати саме той метод, що найбільше відповідає його потенціалу, його характеристикам, а також інформаційній системі. Правильно обраний метод дозволить проаналізувати можливий вплив непередбачених відхилень на прогнозні значення показника.

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 1711; Нарушение авторских прав?; Мы поможем в написании вашей работы!