КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Управление долгосрочным заемным капиталом

|

|

|

|

План

1. Поняття про аргументацію. Її структура.

2. Аргументація та суперечка.

3. Види аргументації.

4. Поняття про критику. Спростування як окремий випадок критики.

5. Види критики.

6. Правила та помилки в аргументації й критиці.

1. Аргументація – це процес обґрунтування людиною певного положення (твердження, гіпотези, концепції) з метою переконання в його істинності, слушності.

Обґрунтування здійснюється шляхом безпосереднього звернення до дійсності або до вже існуючих положень. Логіка вивчає другий спосіб обґрунтування.

В структурі аргументації виділяють тезу, аргументи та форму.

Теза – це положення, яке необхідно обґрунтувати. Аргументи – це твердження, за допомогою яких обґрунтовується теза. Форма (демонстрація) – спосіб, який застосовується для обґрунтування тези.

Аргументація може проводитися у формі демонстративного або недемонстративного міркування.

До демонстративного належать дедуктивні міркування та деякі правдоподібні міркування – повна індукція.

До недемонстративних належать правдоподібні міркування – неповна індукція та міркування за аналогією.

2. Аргументація часто застосовується при суперечках.

Суперечка – процес обміну протилежними думками.

Обов’язковими учасниками суперечки та аргументативного процесу є пропонент, опонент і аудиторія.

Пропонент - це той, хто висуває, обстоює деяку тезу.

Опонент – це той, хто заперечує, піддає сумніву істинність або слушність тези, що висунув пропонент.

Аудиторія – колективний суб’єкт суперечки, який має свої переконання, позиції, точки зору з приводу обговорюваного питання.

Суперечки за формою поділяються на:

1) дискусію – публічна суперечка, мета якої полягає у з’ясуванні і порівнянні різних точок зору, у находженні правильного рішення спірного питання;

2) диспут – публічна суперечка з приводу наукового або суспільного важливого питання;

3) полеміку – це суперечка, де є конфронтація, протистояння, протиборство сторін, ідей, думок;

4) дебати - це суперечки, які виникають при обговоренні доповідей, виступів на зборах, засіданнях, конференціях.

За метою суперечки поділяються на суперечки заради істини, суперечки заради переконання, суперечки заради перемоги й суперечки заради суперечки.

За кількістю осіб, які беруть участь в обговоренні, виділяють: суперечку монолог; суперечку – діалог; суперечку – полілог.

За способом ведення боротьби думок суперечки поділяють на усні та письмові.

3. Розрізняють доказову і недоказову аргументацію.

Доказова аргументація – це доведення, тобто встановлення істинності тези використанням логічних засобів за допомогою аргументів, істинність яких вже встановлена.

Недоказова аргументація буває трьох видів:

1) істинність аргументів, зокрема деяких з них, не встановлена, тобто всі аргументи, або деякі з них, не є достовірними твердженнями;

2) аргументи є достовірними твердженнями, тобто їх істинність вже встановлена;

3) аргументи не є достовірними твердженнями.

Аргументація поділяється на пряму і непряму.

У прямій міркування спрямоване від аргументів до тези. Теза безпосередньо обґрунтовується аргументами. Схема:

А1

А2

Ап

Т

У непрямій істинність тези обґрунтовується шляхом встановлення хибності антитези. Вона буває двох видів:

1) аналогічна аргументація. Схема:

А1

А2

Ап

-Т

В

-В

Т; В - наслідки А і – Т.

2) розділова аргументація – це обґрунтування тези, яка є членом деякої диз’юнкції висловлювань, шляхом встановлення хибності й виключення всіх інших конкуруючих із тезою положень – членів цієї диз’юнкції. Схема:

Т А1 А2 ... А п

- А1

- А 2

- А п____________

Т

При цьому теза матиме лише правдоподібний характер.

4. Поряд з обґрунтуванням тези існують прийоми, спрямовані на критику аргументації.

Критика – це обґрунтування безпідставності процесу аргументації, який відбувся раніше.

Теза, аргументи та форма – це складові критики.

Теза – положення, хибність або малий ступінь правдоподібності якого необхідно довести в процесі критики.

Аргументи – твердження, за допомогою яких критикується теза.

Форма – спосіб, який застосовується для критики тези.

Окремим випадком критики є спростування – це встановлення хибності якогось положення з використанням логічних засобів та положень, істинність яких доведена заздалегідь.

5. Розрізняють три види критики: критику тези, критику аргументів і критику демонстрації.

Критика тези – це вид критики, який спрямований на обґрунтування безпідставності тези, яку висуває пропонент. Поділяють на пряму та непряму. Пряма критика будується у формі обґрунтування з назвою “зведення до абсурду”. Схема:

Г Г

Т Т

В В

-В F

-Т -Т

Г – сукупність наявних аргументів, В – наслідки, F – факт дійсності.

Непряма критика будується за допомогою обґрунтування антитези.

Схема:

1) Т

-Т

Г

-Т

Т – хибна

Критика аргументів – це вид критики, який спрямований на обґрунтування безпідставності аргументів, які застосовує пропонент для обґрунтування тези.

Критика демонстрації – це вид критики, який спрямований на обґрунтування безпідставності форми аргументації, яку застосовує пропонент.

6. Існують правила при аргументації та критиці:

1) щодо тези;

2) щодо аргументів;

3) щодо форми (демонстрації).

Правила, помилки та хитрощі щодо тези.

| Правила | Помилки | Хитрощі |

| 1. Теза повинна бути сформульована чітко та ясно | 1.Висування невизначеної, неясної, нечіткої тези | 1а) “вимога надмірного уточнення тези”; 1б) “умисне нерозуміння тези”; 1в) “необґрунтоване звинувачення в неясності”; 1г) “нечітке формулювання тези”. |

| 2. Теза повинна залишатись незмінною протягом усієї аргументації/критики | 2. “Підміна тези”; 2а) “підміна тези більш сильним твердженням”; 2б) “підміна тези більш слабким твердженням”; 2в) “підміна тези посиланням на особисті якості людини”; 2г) “втрата тези”. | 2а) “послаблення тези аргументації”; 2б) “посилення тези критики”; 2в) “логічна диверсія”. |

Правила, помилки, хитрощі щодо аргументів.

| Правила | Помилки | Хитрощі |

| 1. Аргументи повинні бути сформульовані чітко і ясно | 1. Висування неясних і нечітких аргументів | а) “Аргумент до особи”; б) “Аргумент до публіки” |

| 2. Аргументи повинні бути повністю або частково обгрунтованими висловлюваннями | 2. “Необґрунтований аргумент”; 2а) “хибний”; 2б) “брехливий”; 2в) “випередження основи”; 2г) “підміна критики тези критикою аргументів”. | в) “Аргумент до мас”; г) “Аргумент до людини” д) “Аргумент до е) “Аргумент до авторитету” є) “Аргумент до освіченості” ж) “Аргумент до жалю”; д) “Аргумент до фізичної сили”; и) “Адвокатський аргумент” |

| 3. Обгрунтування аргументів повинні проводитися незалежно від тези | 3. “Коло в обґрунтуванні” | |

| 4. Аргументи повинні бути достатніми для обгрунтування тези | 4а) “Надмірне обґрунтування”; 4б) “Постійне обґрунтування”. |

Помилки, правила та хитрощі щодо демократизації

| Правила | Помилки | Хитрощі |

| Між аргументами і тезою повинне бути принаймні відношення підтвердження | “Не підтверджую” | “Набір фраз, що не мають смислу” |

1.Состав заемного капитала и механизм его привлечения.

2.Оценка стоимости элементов долгосрочного заемного капитала.

3.Управление облигационным займом

4.Управление финансовым лизингом

1. Состав заемного капитала и механизм его привлечения. Заемный капитал, используемый предприятием, характеризует в совокупности объем его финансовых обязательств (общую сумму долга).

Классификация заемного капитала.

По целям привлечения

· Заемные средства, привлекаемые для обеспечения воспроизводства внеоборотных активов

· Заемные средства, привлекаемые для пополнения оборотных активов

· Заемные средства, привлекаемые для удовлетворения иных хозяйственных или социальных потребностей

По источникам привлечения

· Заемные средства, привлекаемые из внешних источников

· Заемные средства, привлекаемые из внутренних источников (текущие обязательства по расчетам)

По периоду привлечения

· Заемные средства, привлекаемые на долгосрочный период (более 1 года)

· Заемные средства, привлекаемые на краткосрочный период (до 1 года)

По форме привлечения

· Заемные средства, привлекаемые в денежной форме (финансовый кредит)

· Заемные средства, привлекаемые в форме оборудования (финансовый лизинг)

· Заемные средства, привлекаемые в товарной форме (товарный кредит)

· Заемные средства, привлекаемые в иных материальных или нематериальных формах

Процесс управления привлечением заемных средств предприятием строится по следующим основным этапам:

1. Анализ привлечения и использования заемных средств в предшествующем периоде

2. Определение целей привлечения заемных средств в предстоящем периоде

3. Определение предельного объема привлечения заемных средств

4. Оценка стоимости привлечения заемного капитала из различных источников

5. Определение соотношения объема заемных средств, привлекаемых на кратко- и долгосрочной основе

6. Определение форм привлечения заемных средств

7. Определение состава основных кредиторов

8. Формирование эффективных условий привлечения кредитов

9. Обеспечение эффективного использования привлеченных кредитов

10. Обеспечение своевременных расчетов по полученным кредитам

1. Анализ привлечения и использования заемных средств в предшествующем периоде. Целью такого анализа является выявление объема, состава и форм привлечения заемных средств предприятием, а также оценка эффективности их использования. Для этого:

· изучается динамика общего объема привлечения заемных средств в рассматриваемом периоде; темпы этой динамики сопоставляются с темпами прироста суммы собственных финансовых ресурсов, объемов операционной и инвестиционной деятельности, общей суммы активов предприятия.

· определяются основные формы привлечения заемных средств, анализируются в динамике удельный вес каждого источника

· определяется соотношение объемов используемых предприятием заемных средств по периоду их привлечения.

· изучается состав конкретных кредиторов предприятия и условия предоставления ими различных форм финансового и товарного (коммерческого) кредитов.

· изучается эффективность использования заемных средств в целом и отдельных их форм на предприятии.

2. Определение целей привлечения заемных средств в предстоящем периоде. Эти средства привлекаются предприятием на строго целевой основе, что является одним из условий эффективного их использования. Основными целями привлечения заемных средств предприятиями являются:

а) пополнение необходимого объема постоянной части оборотных активов. В настоящее время большинство предприятий, осуществляющих производственную деятельность, не имеют возможности финансировать полностью эту часть оборотных активов за счет собственного капитала. Значительная часть этого финансирования осуществляется за счет заемных средств;

б) обеспечение формирования переменной части оборотных ак

тивов. Какую бы модель финансирования активов не исполь

зовало предприятие, во всех случаях переменная часть обо

ротных активов частично или полностью финансируется за счет

заемных средств;

в) формирование недостающего объема инвестиционных ресур

сов. Целью привлечения заемных средств в этом случае высту

пает необходимость ускорения реализации отдельных реаль

ных проектов предприятия (новое строительство, реконструкция,

модернизация); обновление основных средств (финансовый

лизинг) и т.п.

г) обеспечение социально-бытовых потребностей своих работ

ников. В этих случаях заемные средства привлекаются для

выдачи ссуд своим работникам на индивидуальное жилищное

строительство, обустройство садовых и огородных участков и

на другие аналогичные цели;

д) другие временные нужды.

3. Определение предельного объема привлечения заемных средств. Максимальный объем этого привлечения диктуется двумя основными условиями:

а) предельным эффектом финансового левериджа. Механизм формирования капитала начинается с определения объема собственных финансовых источников. Далее на основании задаваемого уровня финансового левериджа, обеспечивающего максимальный эффект финансового рычага, вычисляется предельный объем заемных средств (ФЛ = ЗК/СК);

б) обеспечением достаточной финансовой устойчивости пред

приятия. Этот подход предполагает оценку финансовой устойчивости бизнеса и уровня финансовых рисков. При этом финансовая устойчивость оценивается не только с позиции предприятия, но и кредиторов, что обес

печит впоследствии снижение стоимости привлечения заемных

средств. С учетом этих требований предприятие устанавливает лимит использования заемных средств в своей хозяйственной деятельности.

4. Оценка стоимости привлечения заемного капитала из различ

ных источников. Результаты такой оценки служат основой разра

ботки управленческих решений относительно выбора альтернативных

источников привлечения заемных средств, обеспечивающих удовлет

ворение потребностей предприятия в заемном капитале.

5. Определение соотношения объема заемных средств, привле

каемых на кратко- и долгосрочной основе. Расчет потребности в объе

мах кратко- и долгосрочных заемных средств основывается на целях их

использования в предстоящем периоде. На долгосрочный период заемные средства привлекаются, как правило, финансирования основных средств и других инвестиционных потребностей. На краткосрочный период заемные средства привлекаются для всех остальных целей их использования.

6. Расчет необходимого размера заемных средств в рамках каждого периода осуществляется в разрезе отдельных целевых направлений их предстоящего использования. Целью этих расчетов является установление сроков использования привлекаемых заемных средств для оптимизации соотношения долго- и краткосрочных их видов. В процессе этих расчетов определяются полный и средний срок использования заемных средств.

Полный срок использования заемных средств представляет собой период времени с начала их поступления до окончательного погашения всей суммы долга, включая срок полезного использования, льготного периода и срок погашения.

а) срок полезного использования — это период времени, в течение

которого предприятие непосредственно использует предостав

ленные заемные средства в своей хозяйственной деятельности;

б) льготный период — это период времени с мо

мента окончания полезного использования заемных средств

до начала погашения долга;

в) срок погашения — это период времени, в течение которого

происходит полная выплата основного долга и процентов по

используемым заемным средствам.

Средний срок использования заемных средств представляет собой средний расчетный период, в течение которого они находятся в использовании на предприятии.

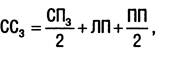

Он определяется по формуле:

где СС3 — средний срок использования заемных средств;

СП3 — срок полезного использования заемных средств;

ЛП — льготный период;

ПП — срок погашения.

Средний срок использования заемных средств определяется по каждому целевому направлению привлечения этих средств; по объему их привлечения на кратко- и долгосрочной основе; по привлекаемой сумме заемных средств в целом.

Соотношение заемных средств, привлекаемых на кратко- и долгосрочной основе, может быть оптимизировано также с учетом стоимости их привлечения.

6. Определение форм привлечения заемных средств. Эти формы

дифференцируются в разрезе финансового кредита; товарного (ком

мерческого) кредита; прочих форм. Выбор форм привлечения заем

ных средств предприятие осуществляет исходя из целей и специфики

своей хозяйственной деятельности.

7. Определение состава основных кредиторов. Этот состав опре

делятся формами привлечения заемных средств, а также взаимоотношениями с основными кредиторами.

8. Формирование эффективных условий привлечения кредитов.

К числу важнейших из этих условий относятся:

а) срок предоставления кредита;

Оптимальным считается срок предоставления кредита, в течение которого полностью реализуется цель его привлечения.

б) ставка процента за кредит;

Ставка процента за кредит характеризуется тремя основными параметрами: ее формой, видом и размером. По применяемым формам различают процентную ставку (для наращения суммы долга) и учетную ставку (для дисконтирования суммы долга). По применяемым видам различают фиксированную ставку про

цента (устанавливаемую на весь срок кредита) и плавающую ставку про

цента (с периодическим пересмотром ее размера в зависимости от

изменения учетной ставки центрального банка, темпов инфляции и

конъюнктуры финансового рынка).

в) условия выплаты суммы процента;

Условия выплаты суммы процента характеризуются порядком выплаты его суммы. Этот порядок сводится к трем принципиальным вариантам: выплате всей суммы процента в момент предоставления кредита; выплате суммы процента равномерными частями; выплате всей суммы процента в момент уплаты основной суммы долга (при погашении кредита).

г) условия выплаты основной суммы долга;

Условия выплаты основной суммы долга характеризуются предусматриваемыми периодами его возврата. Эти условия сводятся к трем принципиальным вариантам: частичному возврату основной суммы долга в течение общего периода функционирования кредита; полному возврату всей суммы долга по истечении срока использования кредита; возврата основной или части суммы долга с предоставлением льготного периода по истечении срока полезного использования кредита.

д) прочие условия, связанные с получением кредита.

Прочие условия, связанные с получением кредита, могут предусматривать необходимость его страхования, выплаты дополнительного комиссионного вознаграждения банку, разный уровень размера кредита по отношению к сумме заклада или залога и т.п.

9. Обеспечение эффективного использования кредитов. Критерием

такой эффективности выступают показатели оборачиваемости и рентабель

ности заемного капитала.

10. Обеспечение своевременных расчетов по полученным кре

дитам. С этой целью разрабатывается календарный платежный план, а по наиболее крупным обязательствам может

заранее резервироваться специальный возвратный фонд.

2. Оценка стоимости элементов долгосрочного заемного капитала. Оценка стоимости заемного капитала имеет ряд 1 особенностей, основными из которых являются:

а) относительная простота формирования базового показателя оценки стоимости. Таким базовым показателем, подлежащим последующей корректировке, является стоимость обслуживания долга в форме процента за кредит, купонной ставки по облигации и т.п. Этот показатель прямо оговорен условиями кредитного договора, условиями эмиссии или другими формами контрактных обязательств предприятия;

б) учет в процессе оценки стоимости заемных средств, налогового корректора. Так как выплаты по обслуживанию долга (процентов за кредит и других форм этого (обслуживания) относятся на издержки (себестоимость) продукции, они уменьшают размер налогооблагаемой базы предприятия, а соответственно снижают размер стоимости заемного капитала на ставку налога на прибыль. Налоговый корректор представляет собой множитель: (1 — СНп), где Снп — ставка налога на прибыль;

в) стоимость привлечения заемного капитала имеет высокую степень связи с уровнем кредитоспособности предприятия, оцениваемым кредитором. Чем выше уровень кредитоспособности предприятия по оценке кредитора (т.е. чем выше его кредитный рейтинг на финансовом рынке), тем ниже стоимость привлекаемого этим предприятием заемного капитала;

г) привлечение заемного капитала всегда связано с возвратным денежным потоком не только по обслуживанию долга, но и по погашению обязательства по основной сумме этого долга. Это генерирует особые виды финансовых рисков, наиболее опасных по своим последствиям (приводящим иногда к банкротству предприятия). Такие риски проявляются вне зависимости от форм и условий привлечения заемного капитала. Вместе с тем, снижение уровня этих рисков вызывает, как правило, повышение стоимости заемного капитала. Так, ставка процента по долгосрочному кредиту во всех его формах, позволяющая предприятию снизить риск неплатежеспособности в текущем периоде, всегда выше, чем по краткосрочному.

Рассмотрим расчет основных элементов краткосрочного заемного капитала:

· стоимость финансового лизинга;

· стоимость капитала, привлекаемого в форме облигационных займов.

1. Стоимость финансового лизинга. При определении стоимости привлечения финансового лизинга следует учитывать, что лизинговая ставка (лизинговые платежи) включает две составляющие:

а) постепенный возврат суммы основного долга (он представляет собой годовую норму амортизации актива, привлеченного на условиях финансового лизинга, в соответствии с которым после его оплаты он передается в собственность арендатору);

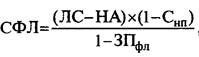

б) стоимость непосредственного обслуживания лизингового долга. С учетом этих особенностей стоимость финансового лизинга оценивается по следующей формуле:

где СФЛ — стоимость заемного капитала, привлекаемого на условиях финансового лизинга, %;

ЛС — годовая лизинговая ставка, %;

НА — годовая норма амортизации актива, привлеченного на условиях финансового лизинга, %;

СНп ~ ставка налога на прибыль, выраженная десятичной дробью;

ЗПфл —уровень расходов по привлечению актива на условиях финансового лизинга к стоимости этого актива, выраженный десятичной дробью.

Управление стоимостью финансового лизинга основывается на двух критериях:

а) стоимость финансового лизинга не должна превышать стоимости банковского кредита, предоставляемого на аналогичный период (иначе предприятию выгодней получить долгосрочный банковский кредит для покупки актива в собственность);

б) в процессе использования финансового лизинга должны быть выявлены такие предложения, которые минимизируют его стоимость.

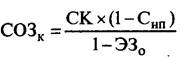

2. Стоимость облигационного займа. Стоимость заемного капитала, привлекаемого за счет эмиссии облигаций, оценивается на базе ставки купонного процента по ней, формирующего сумму периодических купонных выплат. Если облигация продается на иных условиях, то базой оценки выступает общая сумма дисконта по ней, выплачиваемая при погашении. В первом случае оценка осуществляется по формуле:

где СОЗК — стоимость заемного капитала, привлекаемого за счет эмиссии облигаций, %;

СК — ставка купонного процента по облигации, %;

СНп — ставка налога на прибыль, выраженная десятичной дробью;

Э30 —уровень эмиссионных затрат по отношению к объему эмиссии, выраженный десятичной дробью.

Во втором случае расчет стоимости производится по следующей формуле:

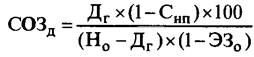

где СОЗд —стоимость заемного капитала, привлекаемого за счет эмиссии облигаций, %; Дг — среднегодовая сумма дисконта по облигации; Н0 — номинал облигации, подлежащей погашению; СНп —ставка налога на прибыль, выраженная десятичной дробью;

Э30 —уровень эмиссионных затрат по отношению к сумме привлеченных за счет эмиссии средств, выраженный десятичной дробью.

Управление стоимостью привлекаемого капитала в этом случае сводится к разработке соответствующей эмиссионной политики, обеспечивающей полную реализацию эмитируемых облигаций на условиях, не выше среднерыночных.

3. Управление финансовым лизингом. Финансовый лизинг представляет собой операцию приобретения арендодателем основных средств с последующей их передачей для использования арендатору на срок, не превышающий полный срок амортизации с последующей передаче прав собственности. Особенностями финансового лизинга являются:

· Финансовый лизинг удовлетворяет потребность в наиболее

дефицитном виде заемного капитала — долгосрочном кредите.

· Финансовый лизинг обеспечивает полный объем удовлетво

рения конкретной целевой потребности предприятия в заемных сред

ствах. Использование финансового лизинга в конкретных целях обнов

ления и расширения состава активной части операционных вне-

ооборотных активов позволяет предприятию полностью исключить иные

формы финансирования.

· Финансовый лизинг автоматически формирует полное обес

печение кредита, что снижает стоимость его привлечения, формой обеспечения кредита является сам лизингуемый актив (который

в случае финансовой несостоятельности (банкротства) предприятия мо

жет быть реализован кредитором с целью возмещения невыплачен

ной части лизинговых платежей и суммы неустойки по сделке. Допол

нительной формой такого обеспечения кредита является обязательное

страхование лизингуемого актива).

· Финансовый лизинг обеспечивает покрытие „налоговым щи

том" всего объема привлекаемого кредита. Лизинговые платежи входят в состав издержек предприятия и уменьшают соответствующим образом сумму его налогооблагаемой прибыли.

· Финансовый лизинг обеспечивает более широкий диапазон

форм платежей, связанных с обслуживанием долга. В отличие от бан

ковского кредита, где обслуживание долга и возврат основной его сум

мы осуществляется в форме денежных платежей, финансовый лизинг

предусматривает возможность осуществления таких платежей в иных

формах.

· Финансовый лизинг характеризуется более упрощенной проце

дурой оформления кредита в сравнении с банковской.

· Финансовый лизинг обеспечивает снижение стоимости кре

дита за счет ликвидационной стоимости лизингуемого актива. Так как при финансовом лизинге после завершения лизингового периода соответствующий актив передается в собственность лизингополучателя, то после полной его амортизации он имеет возможность реализовать его по ликвидационной стоимости.

Классификация финансового лизинга. По составу участников лизинговой операции разделяют прямой и косвенный виды финансового лизинга. Прямой лизинг характеризует лизинговую операцию, которая

осуществляется между лизингодателем и лизингополучателем без по

средников. Косвенный лизинг характеризует лизинговую операцию, при

которой передача арендуемого имущества лизингополучателю осуще

ствляется через посредников (как правило, лизинговую компанию).

По региональной принадлежности участников лизинговой опе

рации выделяют внутренний и внешний (международный) лизинг.

По формам лизинговых платежей различают денежный, ком

пенсационный и смешанный виды лизинга. Денежный лизинг характеризует платежи по лизинговому со

глашению исключительно в денежной форме. Компенсационный лизинг предусматривает возможность осу

ществления лизинговых платежей предприятием в форме поставок

продукции (товаров, услуг), производимой при использовании лизин-

гуемых активов.

Смешанный лизинг характеризуется сочетанием платежей по

лизинговому соглашению как в денежной, так и в товарной форме (фор

ме встречных услуг).

Основной целью управления финансовым лизингом с позиций привлечения предприятием заемного капитала является минимизация потока платежей по обслуживанию каждой лизинговой операции.

Процесс управления финансовым лизингом на предприятии осуществляется по следующим основным этапам:

1. Выбор объекта финансового лизинга, который обуславливается конкретной потребностью в основных средствах предприятия.

2. Выбор вида финансового лизинга. В основе выбора

лежит классификация видов финансового лизинга, а также анализ таких факторов как:

· страна-производитель продукции, являющейся объектом финансового лизинга;

· рыночная стоимость объекта финансового лизинга;

· развитость инфраструктуры регионального лизингового рынка;

· сложившаяся практика осуществления лизинговых операций по аналогичным объектам лизинга и т.д.

3. Согласование с лизингодателем условий осуществления лизинговой сделки. В процессе этого этапа управления согласовываются следующие основные условия:

· срок лизинга;

· сумма лизинговой сделки и форма платежей по лизингу;

· условия страхования лизингуемого объекта;

· график осуществления платежей и система штрафных санкций.

4. Оценка эффективности лизинговой операции. В основе такой

оценки лежит сравнение суммарных потоков платежей при различных

формах финансирования активов. Эффективность денежных потоков (потоков платежей) сравнивается в настоящей стоимости по таким основным вариантам решений: приобретение активов в собственность за счет собственных финансовых ресурсов; приобретение активов в собственность за счет долгосрочного банковского кредита; аренда (лизинг) активов.

· Основу денежного потока приобретения актива в собствен

ность за счет собственных финансовых ресурсов составляют расходы

по его покупке, т.е. рыночная цена актива.

· Основу денежного потока приобретения актива в собственность за счет долгосрочного банковского кредита составляют про

цент за пользование кредитом и общая его сумма, подлежащая воз

врату при погашении. Расчет общей суммы этого денежного потока в

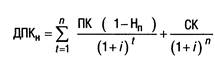

настоящей стоимости осуществляется по следующей формуле

где ДПКн — сумма денежного потока по долгосрочному банковскому кредиту, приведенная к настоящей стоимости;

ПК — сумма уплачиваемого процента за кредит в соответствии с годовой его ставкой;

СК — сумма полученного кредита, подлежащего погашению в конце кредитного периода;

Нп — ставка налога на прибыль, выраженная десятичной дробью;

годовая ставка процента за долгосрочный кредит, выраженная десятичной дробью;

п — количество интервалов, по которым осуществляется расчет процентных платежей, в общем обусловленном периоде времени.

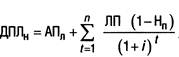

· Основу денежного потока аренды (лизинга) актива составляют авансовый лизинговый платеж (если он оговорен условиями лизингового соглашения) и регулярные лизинговые платежи (арендная плата) за использование актива. Расчет общей суммы этого денежного потока в настоящей стоимости осуществляется по следующей формуле

где ДПЛн — сумма денежного потока по лизингу (аренде) актива,

приведенная к настоящей стоимости; АПЛ — сумма авансового лизингового платежа, предусмотренного условиями лизингового соглашения; ЛП — годовая сумма регулярного лизингового платежа за использование арендуемого актива; Нп — ставка налога на прибыль, выраженная десятичной дробью; / — среднегодовая ставка ссудного процента на рынке капитала (средняя ставка процента по долгосрочному кредиту), выраженная десятичной дробью; п — количество интервалов, по которым осуществляется расчет процентных платежей, в общем обусловленном периоде времени.

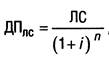

В расчетных алгоритмах суммы денежных потоков всех видов, приведенных выше, стоимость актива предусматривается к полному списанию в конце срока его использования. Если после предусмотренного срока использования актива, взятого в аренду на условиях финансового лизинга или приобретенного в собственность, он имеет ликвидационную стоимость, прогнозируемая ее сумма вычитается из денежного потока. Расчет этой вычитаемой суммы ликвидационной стоимости осуществляется по следующей формуле:

где ДПЛС — дополнительный денежный поток за счет реализации актива по ликвидационной стоимости (после предусмотренного срока его использования), приведенный к настоящей стоимости; ЛС — прогнозируемая ликвидационная стоимость актива (после предусмотренного срока его использования); i — среднегодовая ставка ссудного процента на рынке капитала (средняя ставка процента по долгосрочному кредиту), выраженная десятичной дробью; п — количество интервалов, по которым осуществляется расчет процентных платежей, в общем обусловленном периоде времени.

5. Организация контроля за своевременным осуществлением лизинговых платежей. Лизинговые платежи в соответствии с графиком их осуществления включаются в разрабатываемый предприятием платежный календарь и контролируются в процессе мониторинга его текущей финансовой деятельности.

4. Управление облигационным займом. Одним из источников привлечения долгосрочных заемных средств является эмиссия предприятием облигаций и подчас рассматривается как альтернатива собственному финансированию. Привлечение заемных финансовых ресурсов путем выпуска облигаций имеет следующие основные преимущества:

а) эмиссия облигаций не ведет к утрате контроля над управлени

ем предприятием (как, например, в случае выпуска акций);

б) облигации могут быть выпущены при относительно невысоких

финансовых обязательствах по процентам;

в) облигации имеет большую возможность распространения, чем

акции предприятия, в силу меньшего уровня их риска для ин

весторов.

Вместе с тем, этот источник привлечения заемных финансовых средств имеет и ряд недостатков:

а) облигации не могут быть выпущены для формирования уставно

го фонда и покрытия убытков;

б) эмиссия облигаций связана с существенными затратами фи

нансовых средств и требует продолжительного времени. В связи с высоким уровнем рас

ходов по выпуску и размещению облигаций, их эмиссия оправ

дана лишь на большую сумму, что могут себе позволить только

крупные предприятия;

в) уровень финансовой ответственности предприятия за своевре

менную выплату процентов и суммы основного долга (при пога

шении облигаций) очень высок, так как взыскание этих сумм

при существенной просрочке платежей реализуется через ме

ханизм банкротства.

г) после выпуска облигаций вследствие изменения конъюнктуры финансового рынка средняя ставка ссудного процента может стать значительно ниже, чем установленный процент выплат по облигации; в этом случае дополнительный доход получит не предприятие, а инвесторы. Предприятие же в этом случае будет нести повышенные (в сравнении со среднерыночными) расходы по обслуживанию своего долга.

Основной целью управления эмиссией облигаций предприятия является обеспечение привлечения необходимого объема заемных средств путем выпуска и размещения на первичном фондовом рынке ценных бумаг этого вида.

Управление облигационным займом строится на предприятии по следующим основным этапам

1. Исследование возможностей эффективного размещения пред

полагаемой эмиссии облигаций предприятия. Выбор облигационного

займа в качестве альтернативного источника привлечения предприя

тием заемных средств может быть продиктован в первую очередь низ

кой стоимостью этого вида заемного капитала и условиями быстрого

размещения предполагаемой эмиссии облигаций на фондовом рынке. Поэтому принципиальное решение об эмиссии облигаций

может быть принято лишь на основе всестороннего предварительного

анализа конъюнктуры фондового рынка и оценки инвестиционной при

влекательности своих облигаций.

Анализ конъюнктуры фондового рынка включает изучение состояния спроса и предложения по долговым

ценным бумагам разных видов, характера обращения облигаций дру

гих предприятий, условий их эмиссии, динамики уровня цен их коти

ровки, объемов продаж облигаций предприятий новых эмиссий и ряда

других показателей.

Оценка инвестиционной привлекательности своих облигаций

проводится с позиций возможных условий их эмиссии и возможного

их кредитного рейтинга на фондовом рынке.

2. Определение целей привлечения средств облигационного займа.

К облигационному займу предприятие прибегает, как правило, в целях

финансирования своего стратегического развития. Основными из этих целей могут быть:

· региональная диверсификация операционной деятельности предпри

ятия, обеспечивающая увеличение объема реализации продукции;

· реальное инвестирование (модернизация, реконструкция и т.п.),

обеспечивающие быстрый возврат вложенного капитала за счет

прироста чистого денежного потока;

· иные стратегические цели, требующие быстрой аккумуляции заемного

капитала, привлечение которого из других источников затруднено.

3. Оценка собственного кредитного рейтинга. Потенциал разме

щения облигационного займа и его стоимость существенно зависят от кредитного рейтинга предприятия, определяющего реальный уровень его кредитоспособности с позиций возможного кредитного риска для инвесторов.

4. Определение объема эмиссии облигаций. При определении

объема эмиссии облигаций следует исходить из ранее рассчитанной

общей потребности предприятия в заемном капитале и возможностей

его формирования из альтернативных источников. В процессе опре

деления этого объема необходимо иметь в виду, что в соответствии с

законодательными нормами предприятия могут выпускать облигации

на сумму не более 25% от размера их уставного фонда.

5. Определение условий эмиссии облигаций. Эти условия определяют уровень

удовлетворения целей привлечения заемных средств, степень инвес

тиционной привлекательности (а соответственно и реализуемости) обли

гаций предприятия на фондовом рынке, стоимость привлечения об

лигационного займа и т.п. Основные условия эмиссии облигаций являются:

· Номинал облигации;

· Вид облигации;

· Период обращения облигации;

· Размер процента (купона);

· Порядок выплаты дохода;

· Порядок погашения облигации;

· Условия досрочного выкупа облигации.

6. Оценка стоимости облигационного займа. По результатам оценки стоимости облигационного займа опре

деляется сравнительная эффективность привлечения заемного капи

тала из этого источника в сопоставлении с другими альтернативными

источниками его привлечения

7. Определение эффективных форм андеррайтинга. Если к разме

щению эмиссии облигации привлекаются андеррайтеры, предприятию

необходимо определить их состав, согласовать с ними цены первоначаль

ной продажи облигации и размеры их комиссионного вознаграждения,

сформировать график поступления средств облигационного займа.

8. Формирование фонда погашения облигаций. Завершающим

этапом управления облигационным займом является определение раз

мера постоянных отчислений, которые предприятие должно осуществ

лять для формирования выкупного фонда к моменту их погашения.

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 530; Нарушение авторских прав?; Мы поможем в написании вашей работы!