КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Управление коммерческим кредитом

|

|

|

|

Товарный (коммерческий) кредит, предоставляемый предприятиям в форме отстрочки платежа за поставленные им сырье, материалы или товары, получает все большее распространение в современной коммерческой и финансовой практике. Для привлекающих его предприятий он имеет ряд преимуществ в сравнении с другими источниками формирования заемного капитала, которые заключаются в следующем:

· Товарный (коммерческий) кредит является наиболее маневрен

ной формой финансирования за счет заемного капитала наи

менее ликвидной части оборотных активов — производствен

ных запасов товарно-материальных ценностей.

· Он позволяет автоматически сглаживать сезонную потребность

в иных формах привлечения заемных средств.

· В этом виде кредита заинтерисовано не только предприятие-

заемщик, но и его поставщики, потому что он позволяет им

увеличивать объем реализации продукции и формировать до

полнительную прибыль.

· Стоимость товарного (коммерческого) кредита, как правило,

значительно ниже стоимости привлекаемого финансового кре

дита (во всех его формах).

· Привлечение товарного (коммерческого) кредита позволяет

сокращать общий период финансового цикла предприятия,

снижая тем самым потребность в финансовых средствах, ис

пользуемых для формирования оборотных активов.

· Он характеризуется наиболее простым механизмом оформления в сравнении с другими видами кредита.

Вместе с тем, как кредитный инструмент товарный (коммерческий) кредит имеет и определенные недостатки, основными из которых являются:

· Целевое использование этого вида кредита носит очень узкий

характер — он позволяет удовлетворять потребность предпри

ятия в заемном капитале только для финансирования произ

водственных запасов в составе оборотных активов.

· Этот вид кредита носит очень ограниченный характер во вре

мени.

· В сравнении с другими кредитными инструментами он несет в

себе повышенный кредитный риск, так как по своей сути яв

ляется необеспеченным видом кредита.

В современной коммерческой и финансовой практике выделяют следующие основные виды товарного (коммерческого) кредита:

Товарный кредит с отсрочкой платежа по условиям контрак

та.

Товарный кредит с оформлением задолженности векселем.

Товарный кредит по открытому счету. Он используется в хо

зяйственных отношениях предприятия с его постоянными поставщи

ками при многократных поставках заранее согласованной номенкла

туры продукции мелкими партиями.

Товарный кредит в форме консигнации. Он представляет со

бой вид внешнеэкономической комиссионной операции, при которой

поставщик (консигнант) отгружает товары на склад торгового предпри

ятия (консигнанта) с поручением реализовать его. Расчеты с консиг

нантом осуществляются лишь после того, как поставленный товар ре

ализован.

Привлекая к использованию заемный капитал в форме товарного (коммерческого) кредита, предприятие ставит своей основной целью максимальное удовлетворение потребности в финансировании за этот счет формируемых производственных запасов сырья и материалов (в торговле — запасов товаров) и снижение общей стоимости привлечения заемного капитала.

Управление привлечением товарного (коммерческого) кредита осуществляется по следующим основным этапам:

1. Формирование принципов привлечения товарного (коммерческого) кредита и определение основных их видов. Принципы привлечения товарного кредита формируются с учетом сложившейся хозяйственной практики; структуры и периодичности закупок сырья, материалов и товаров; длительности хозяйственных связей с партнерами и ряда других условий. Эти же условия определяют и основные виды привлекаемого товарного кредита.

2. Определение среднего периода использования товарного (коммерческого) кредита. Для прогнозирования этого показателя рассчитывается средний период задолженности по коммерческому кредиту за ряд прошедших периодов. При его расчете используется следующая формула:

где К3кк — средний период задолженности по товарному (коммерческому) кредиту, в днях;

СКЗ — средняя сумма остатка задолженности по товарному (коммерческому) кредиту в рассматриваемом периоде; 0о — однодневный объем реализации продукции по себестоимости.

4. Оптимизация условий привлечения товарного (коммерческо

го) кредита. Процесс такой оптимизации предусматривает разработку

соответствующих мероприятий по расширению сферы кредитных от

ношений с постоянными хозяйственными партнерами по товарным опе

рациям; по привлечению новых партнеров с возможностями широкого

использования коммерческого кредита; по обеспечению увеличения

среднего периода использования коммерческого кредита; по совершен

ствованию видов кредита в разрезе хозяйственных партнеров и других.

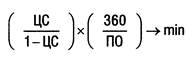

5. Минимизация стоимости привлечения товарного (коммерчес

кого) кредита.

Механизм управления стоимостью товарного (коммерческого) креди

та основан на соотношении показателей размера ценовой скидки при

осуществлении наличного платежа за продукцию (в пределах установ

ленного расчетного срока) и периода предоставления этого кредита.

Этот механизм минимизации стоимости привлечения товарного (ком

мерческого) кредита может быть представлен следующей формулой:

где ЦС — размер ценовой скидки при осуществлении наличного

платежа за продукцию, выраженный десятичной дробью;

ПО — период предоставления отсрочки платежа в соответствии с условиями товарного (коммерческого) кредита, в днях.

Минимизируя стоимость привлечения товарного (коммерческого) кредита необходимо руководствоваться следующим критерием — ни по одному товарному кредиту стоимость привлечения не должна превышать уровень ставки процента за краткосрочный банковский кредит с аналогичным периодом.

6. Обеспечение эффективного использования товарного (коммер

ческого) кредита. Критерием такой эффективности выступает разница

между средним периодом использования коммерческого кредита и

средним периодом обращения запасов товарно-материальных ценно

стей, которые он обслуживает. Чем выше положительное значение этой

разницы, тем эффективней использование предприятием коммерчес

кого кредита.

7. Обеспечение своевременных расчетов по товарному (коммер

ческому) кредиту. Расчеты по коммерческому кредиту включаются в раз

рабатываемый платежный календарь и контролируются в процессе

мониторинга текущей финансовой деятельности.

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 737; Нарушение авторских прав?; Мы поможем в написании вашей работы!