КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

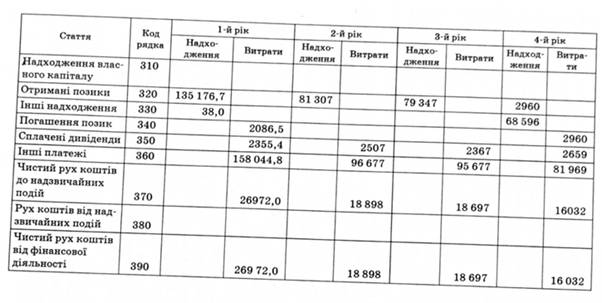

Рух коштів у результаті фінансової діяльності

|

|

|

|

У 1-му та 4-му роках ВАТ більше 2 млн грн використало на погашення позик. Протягом чотирьох років сплачувалися дивіденди на суму більше ніж 2 млн грн за рік.

Платежі з викупу раніше випущених цінних паперів та інші платежі становили: 1-й рік — 168 044,8 тис, 2-й рік — 96 677 тис, 3-й рік — 95 677 тис, 4-й рік — 81 969 тис. грн, тобто спостерігалася тенденція до постійного зменшення платежів.

За чотири роки результати фінансової діяльності підприємства були від'ємними, що повинно насторожувати керівництво ВАТ.

Таким чином, за чотири роки постійно зменшувалися позитивні результати від операційної діяльності. Негативним є збитки протягом трьох останніх років від інвестиційної діяльності підприємства, що значно вплинуло на загальні результати діяльності у 2-му та 4-му роках (загальний збиток). Фінансова діяльність підприємства не забезпечила ефективності інвестиційної діяльності, що є значним недоліком у його діяльності і свідчить про зниження ділової активності підприємства та його керівництва щодо ефективного використання виробничого, ресурсного та фінансового потенціалів протягом трьох останніх років. Усе це свідчить про загрозу цьому підприємству щодо його банкрутства та збитків від його операційної діяльності.

Здійснивши аналіз руху грошових коштів підприємства за інвестиційної та фінансової діяльності, можна рекомендувати йому такі заходи:

1) постійно стежити та аналізувати рух грошових коштів за усіма видами діяльності;

2) придбання основних засобів, нематеріальних активів потребує певного обґрунтування та ефективного їх використання з урахуванням джерел їх придбання (власні, залучені та особливо позикові);

3) розробити план надходжень та витрат на підприємстві за усіма видами діяльності на більш короткі терміни, ніж рік (квартали, місяця, декади);

4) контролювати надходження та витрати, а особливо за позиками, контрактами, авансами;

5) контролювати витрати з виплати дивідендів та купівлі раніше випущених цінних паперів.

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 356; Нарушение авторских прав?; Мы поможем в написании вашей работы!