КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Принцип динамической оценки стоимости кпитала (если цены изменились, нужно все пересчитать)

|

|

|

|

Должно выражаться в текущих рыночных ценах

Принцип сопоставимости оценки стоимости собственного капитала заемного

5. Принцип определения границы эффективного использования дополнительного привлекаемого капитала:

§ Предельная эффективность капитала (ПЭК)

ПЭК = ∆Рк/∆ WACC

∆Рк - прирост уровня рентабельности капитала

∆ WACC - прирост средневзвешенной стоимости капитала

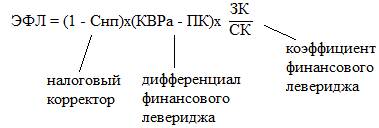

Финансовый леверидж (эффект финансового рычага)

Характеризует использование предприятием заемных средств, которое влияет на изменение коэффициента рентабельности СК.

Показатель, отражающий уровень дополнительно генерируемой прибыли СК при различной доли использования заемных средств, называется эффектом финансового левериджа.

СНп – ставка налога на прибыль, выраженная десятичной дробью

КВРа – каоэффициент валовой рентабельности активов, %

ПК – средний размер процентов за кредит, уплачивамых предприятием за использование ЗК, %

ЗК - средняя сумма используемого ЗК

СК - средняя сумма СК

Налоговый корректор финансового левериджа практически не зависит от деятельности предприятия, так как ставка налога на прибыль устанавливается законодательно.

Дифференцированный налоговый корректор может быть использован в следующих случаях:

§ Если по различным видам деятельности предприятия установлены дифференцированные ставки налогообложения прибыли

§ Если по отдельным видам деятельности предприятие использует налоговые льготы по прибыли

§ Если отдельные дочерние фирмы предприятия осуществляют свою деятельность в ОЭЗ своей страны, где действует льготный режим налогообложения прибыли

§ Если отдельные дочерние фирмы предприятия осуществляют свою деятельность в государствах с более низким уровнем налогообложения прибыли

§

Диффиренциал финансового левериджа:

Чем выше положительное значение дифференциала финансового левериджа, тем выше при прочих равных условиях будет его эффект.

Коэффициент финансового левериджа:

Мультиплицирует +/- эффект, полученный за счет соотношения значений его дифференциала.

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 238; Нарушение авторских прав?; Мы поможем в написании вашей работы!