КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Методы или модели расчета индексов

|

|

|

|

Несмотря на многообразие фондовых индексов в основе их расчетов лежат три метода:

• метод средней арифметической простой;

• метод средней геометрической;

• метод средней арифметической взвешенной.

При расчете по методу средней арифметической простой цены акций всех эмитентов, входящих в индекс, на момент закрытия торгов складываются и сумма делится на количество составляющих для получения средней величины. Каждая акция имеет одинаковый вес вне зависимости от размера компании.

У этого метода есть одно преимущество — простота расчета. Следует, однако, иметь в виду, что даже при самом простом методе расчета реальное исчисление фондового индекса происходит значительно сложнее, поскольку его формула включает в себя различные коэффициенты, позволяющие при необходимости заменять акции одного эмитента акциями другого, учитывать и более сложные процессы на рынке — слияния, поглощения и т.д.

Наряду с относительной простотой расчетов у метода средней арифметической простой есть существенные недостатки: он не учитывает реального масштаба рынка акций конкретного эмитента; в его структуре одинаковое место отведено и самой «сильной», и самой «слабой» компании в выборке. По данному методу до сих пор рассчитываются индексы из семейства Доу-Джонса.

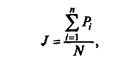

Общая формула расчета по этому методу имеет вид:

где J — индекс;

P — цена одной акции i -й компании;

N — делитель, который в момент начала расчета индекса равен числу

компаний;

n — количество компаний.

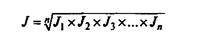

Расчет индекса на основе метода средней геометрической осуществляется по формуле

где J — сводный индекс;

J 1, J 2, J з, J п темп роста курсовой стоимости акции компании

|

|

|

(индивидуальный индекс).

Как и при использовании метода средней арифметической простой, не принимается во внимание, что масштабы компаний и объем торговли акциями тех или иных эмитентов могут быть различными.

Для отражения в индексе влияния объемных показателей используется методика взвешивания цен акций, т.е. применяется метод средней арифметической взвешенной. Чаще всего в качестве веса берут рыночную капитализацию компании. Этот метод наиболее популярен в мировой практике использования фондовых индексов, поскольку он позволяет учитывать влияние тех акций, по которым капитализация выше и которые более ликвидны.

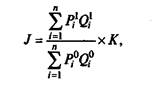

Расчет индекса по методу средней арифметической взвешенной осуществляется по формуле

где Р i 0 и Р i 1 — цена акции i -й компании в базовом и отчетном периоде;

Q0 и Q1 — количество акций в обращении в базовом и отчетном периоде;

i = 1, 2, 3... n — количество компаний в выборке;

К— базовое значение индекса.

Метод средней арифметической взвешенной имеет некоторые вариации: текущее состояние рынка может сравниваться с состоянием рынка либо в базисном, либо в предыдущем периоде.

§ 2. Мировые фондовые индексы

Впервые фондовый индекс был разработан в США в 1884 г. Чарльзом Доу. Первый индекс Доу рассчитал как среднюю арифметическую цен на акции 11 железнодорожных компаний. В дальнейшем этот индекс несколько раз модифицировался путем включения в него новых компаний различных отраслей. С 1928 г. индекс стал рассчитываться по 30 промышленным фирмам. В настоящее время публикуются 4 индекса Доу—Джонса: промышленный, транспортный, коммунальный и сводный.

1. Промышленный индекс Доу-Джонса (The Dow Jones Industrial Average — DJIA) — простой средний показатель движения курсов акций 30 крупнейших промышленных корпораций. Промышленный индекс Доу-Джонса — самый старый и самый распространенный среди всех показателей фондового рынка. Его состав подвижен, он может изменяться в зависимости от позиций крупнейших промышленных корпораций в экономике и на рынке США, однако в современных условиях такие случаи довольно редки. В принципе на его составляющие приходится от 15 до 20% рыночной стоимости акций, котируемых на Нью-Йоркской фондовой бирже. Этот индекс исчисляется путем сложения цен включенных в него акций и деления полученной суммы на определенный деноминатор (который корректируется на величину дробления акций и дивидендов в форме акций, составляющих свыше 10% рыночной стоимости выпусков, а также на замещение компонентов и на слияния и поглощения). Индекс Доу-Джонса котируется в пунктах. С недавнего времени на него появились фьючерсные контракты в Чикаго.

|

|

|

2. Транспортный индекс Доу-Джонса (The Dow Jones Transportation Average — DJTA) — средний показатель, характеризующий движение цен на акции 20 транспортных корпораций (авиакомпаний, железнодорожных и автодорожных компаний).

3. Коммунальный индекс Доу-Джонса (The Dow Jones Utility Average — DJUA) — средний показатель движения курсов акций 15 компаний, занимающихся газо- и электроснабжением.

4. Сводный индекс Доу-Джонса (The Dow Jones Composite Average — DJCA) — показатель, составляющийся на базе промышленного, транспортного и коммунального индексов Доу-Джонса.

Первый европейский индекс, появившийся в Великобритании, также включал 30 составляющих. В 1935 г. на страницах газеты Financial news, которую впоследствии поглотила Financial times (FT), появился первый фондовый индекс Великобритании. Его составители отобрали три десятка ведущих компаний британской промышленности, причем структура составляющих должна была отражать соотношение отраслей в национальной экономике. С течением времени британский «индустриальный» индекс FT-30 развивался, в его структуре происходил постоянный сдвиг акцента от тяжелой промышленности в сторону компаний, занятых сервисом. В 1984 г. впервые была принята в расчет финансовая акция Национального Вестминстерского банка. С этого времени индекс FT-30 утратил свой промышленный эксклюзив, и сейчас он называется Индексом обыкновенных акций.

В 1962 г. был введен Индекс актуариев, называемый также Индекс всех акций. В него вошли более 700 составляющих из разных секторов экономики. Благодаря своему широкому покрытию, он мог быть инструментом измерения поведения рынка в длительный период. Существенное преимущество Индекса актуариев еще и в том, что он показывает инвесторам движение не только рынка в целом, но и отдельных секторов и отраслей в частности.

|

|

|

Глобализация и интернационализация фондового пространства на мировом рынке ценных бумаг проходит активнее, чем, к примеру, на товарных рынках. Сегодня инвестиционный процесс не имеет тех границ, которые свойственны купле-продаже продуктов или технологий. Свидетельство тому — интернационализация портфелей ценных бумаг, в которые наряду с национальными фондовыми инструментами включаются, как правило, «представители» самых разных стран и континентов. Для управления таким портфелем не достаточно даже хорошего знания конъюнктуры своего рынка, поэтому обобщающие показатели, характеризующие инвестиционный процесс, просто необходимы.

В результате появились мировые индексы, с помощью которых пытаются дать характеристику динамики цен на акции в региональном разрезе и по мировому сообществу в целом.

В конце 80-х гг. на рынке появился Всемирный индекс, состоящий из 11 региональных индексов. В расчет принимается 36 составных отраслевых индексов, полученных на основе более 100 подотраслевых категорий.

Всемирный индекс базируется на 2,5 тыс. акций из 24 стран мира. Работа по его отчету осуществляется тремя структурами газетой «Файнэншнл Тайме», американским инвестиционным банком «Голдман Загз» и фирмой «Каунти Натвест Секьюритиз».

Мы перечислим только небольшую часть колоссального количества фондовых индикаторов, существующих на мировом рынке ценных бумаг.

К наиболее известным индексам, рассчитываемым по методу средней арифметической взвешенной, можно отнести:

• семейство индексов «Стэндард энд пурз» (S &Р). — Этот индекс публикуется независимой компанией «Стэндард энд пурз». Он составляется в двух вариантах — по акциям 500 корпораций и по акциям 100 корпораций;

|

|

|

• S &Р-500— это взвешенный по рыночной стоимости индекс акций 500 корпораций, которые представлены в нем в следующей пропорции: 400 промышленных корпораций, 20 транспортных, 40 финансовых и 40 коммунальных компаний. В него включены в основном акции компаний, зарегистрированных на Нью-Йоркской фондовой бирже, однако присутствуют также акции некоторых корпораций, которые котируются на Американской фондовой бирже и во внебиржевом обороте. Индекс представляет около 80% рыночной стоимости всех выпусков, котируемых на Нью-Йоркской фондовой бирже. Этот индекс сложнее индекса Доу-Джонса, но он считается более точным в силу того, что в нем представлены акции большего числа корпораций, и акции каждой корпорации взвешиваются на величину стоимости всех акций, находящихся в руках акционеров. Фьючерсы и опционы по нему продаются на Чикагской товарной бирже;

• индекс S&P-100 исчисляется на той же основе, что и индекс по акциям 500 корпораций, но состоит из акций корпораций, по которым существуют зарегистрированные опционы на Чикагской бирже опционов. В основном это промышленные корпорации;

• сводный индекс Нью-Йоркской фондовой биржи (NYSE Index). Данный индекс представляет собой средний арифметически

взвешенный по рыночной стоимости показатель движения курсов акций всех корпораций, зарегистрировавших свои бумаги на Нью-Йоркской фондовой бирже, т. е., по сути, это показатель средней цены на акцию по всем компаниям на Нью-Йоркской фондовой бирже, взвешенный по рыночной стоимости акций каждой корпорации (с соответствующими корректировками по факторам дробления акций, слияний и поглощений). В отличие от индекса Доу-Джонса, который выражается в пунктах, индекс NYSE выражается в долларах. Операции с опционами по этому индексу осуществляются на самой Нью-Йоркской фондовой бирже. Операции с фьючерсными контрактами осуществляются на Нью-Йоркской бирже фьючерсов, которая является подразделением Нью-Йоркской фондовой биржи.

Американская фондовая биржа (АМЕХ) публикует два основных индекса, которые исчисляются на разной основе:

• основной рыночный индекс Американской фондовой биржи {АМЕХ Major Market Index) является простым средним показателем движения цен 20 ведущих промышленных корпораций. Он был задуман в качестве своеобразного субститута промышленного индекса Доу-Джонса. Хотя он рассчитывается и публикуется Американской фондовой биржей, в его состав входят акции корпораций, зарегистрированных на Нью-Йоркской фондовой бирже. Примечательно, что 15 из них являются также компонентами промышленного индекса Доу—Джонса. Операции с фьючерсами по этому индексу осуществляются на Чикагской торговой бирже;

• основной стоимостный индекс Американской фондовой биржи (АМЕХ Market Value Index) — это показатель средневзвешенной рыночной стоимости акций. Впервые он был опубликован в сентябре 1973 г. Он включает в себя в качестве компонентов более 800 выпусков акций, представляющих ценные бумаги корпораций всех крупных отраслевых групп, зарегистрированных на Американской фондовой бирже (обыкновенные акции, американские депозитные свидетельства и подписные сертификаты). С технической точки зрения он уникален в силу того, что при его расчете предполагается, что дивиденды в форме наличных, выплачиваемые по входящим в его состав акциям, реинвестируются, и на этой основе они отражаются в индексе. Опционы по этому индексу котируются на АМЕХ. Комитеты по индексам регулярно пересматривают его структуру. Компании, акции которых включены в индекс, со временем могут быть исключены из расчета индекса по разным причинам: либо фирма уже не является базовой для данной отрасли, либо доля самой отрасли в экономике изменила свой вес. Могут быть и другие причины, в том числе и информационная, например, в случае публикации неполной финансовой отчетности.

Существует также весьма знаменитый индекс с теперь уже богатой историей — это индекс NASDAQ. Торговля на площадке NASDAQ — первом в мире электронном фондовом рынке — началась еще в 1971 г. Сейчас NASDAQ — самый быстрорастущий рынок ценных бумаг в США, и по объему торгов он ранжируется в мире под номером 2. Немалая заслуга в этом новых сетевых технологий, быстро поднявших эту электронную биржу на уровень лидеров. Руководство NASDAQ видит свою миссию в содействии увеличению капитала компаний.

Но как отдельно взятой компании попасть на NASDAQ? Прежде всего необходимо знать, что фондовый рынок NASDAQ состоит из двух частей — The Nasdaq National Market и The Nasdaq Small Cap Market.

The Nasdaq National Market — на этой части рынка, предназначенной для активной торговли ценными бумагами крупнейших компаний, зарегистрировано более 4400 фирм. Чтобы попасть в листинг National Market, компания должна удовлетворять строгим требованиям в части финансов, капитализации и менеджмента.

Компании на Nasdaq National Market—крупные и хорошо известные. Все независимые аудиторы компаний сами периодически подвергаются серьезной проверке.

Nasdaq Small Cap Market — эта часть рынка предназначена для молодых быстро развивающихся компаний. Сейчас она насчитывает около 1800 фирм. Финансовые требования для вхождения в листинг здесь менее строгие.

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 1776; Нарушение авторских прав?; Мы поможем в написании вашей работы!