КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Для оценки состояния рынка профессионалы NASDAQ используют серию индексов

|

|

|

|

1. Nasdaq Composite — обобщающий индекс, который учитывает акции почти 5 тысяч компаний (как американских, так и иностранных), включенных в листинг NASDAQ. Акции любой из них влияют на индекс пропорционально своей рыночной стоимости. Последняя рассчитывается очень просто: общее число акций компании умножается на текущую рыночную стоимость одной акции.

2. Nasdaq National Market Composite аналогичен Nasdaq Composite с той разницей, что составлен на основе акций из листинга Национального рынка — одной из двух частей рынка NASDAQ.

3. Nasdaq-100 составляют крупнейшие нефинансовые американские и иностранные компании, входящие в листинг NASDAQ — производители компьютерного «железа» и «софта», телекоммуникационные компании, розничные и оптовые торговые фирмы, а также компании, связанные с биотехнологией (кстати, компаний неамериканского происхождения на NASDAQ больше, чем на АМЕХ и NYSE, вместе взятых). Каждая из ста компаний имеет в индексе Nasdaq-100 определенную долю.

Если компания раздумывает по поводу того, как ей попасть в индекс Nasdaq-100, то ей необходимо принять к сведению: среднедневной оборот ее акций на бирже должен быть не ниже 100 тыс. шт. Фирма должна состоять в листинге NASDAQ или в листинге другой почтенной биржи не менее двух лет (этот срок может быть сокращен до одного года, если компания попадает в «двадцатипятку» лидеров Nasdaq-100 Index). К «иностранцам» требование в части среднего оборота акций на бирже ужесточается — до 200 тыс. шт. в день.

4. Отраслевые индексы учитывают вид деятельности составляющих их компаний. Например, Nasdaq Financial-100 определяется на основе около 100 акций финансовых компаний. Индексы Nasdaq Industrial, Nasdaq Transportation, Nasdaq Bank, Nasdaq Telecommunications, Nasdaq Insurance, Nasdaq Computer, Nasdaq Other Finance, Nasdaq Biotechnology характеризуют курсовые колебания акций промышленных и транспортных компаний, банков, телекоммуникационных, страховых и компьютерных компаний, финансовых небанковских учреждений, компаний, работающих с биотехнологиями.

|

|

|

5. АМЕХ Composite — обобщенный индекс, отражающий совокупную рыночную стоимость всех компонентов рынка АМЕХ (обыкновенных акций, депозитарных расписок и пр.) по отношению к совокупной рыночной стоимости этого рынка по состоянию на 29 декабря 1995 г.

Индекс курсов акций «Уилшир-5000» («Wilshire 5000») появился в 1974 г. Он рассчитывается на базе большего числа акций, чем какой-либо другой из известных индексов. В нем представлена совокупная стоимость, которая превышает 1 трлн. долл. всех более или менее ликвидных обыкновенных акций в США. Этот индекс рассчитывается по методу средней арифметической взвешенной.

Включение в индекс большого числа акций в какой-то мере устраняет влияние более устойчивых акций — «голубых фишек». В результате этого индекс более подвижен по сравнению с показателями, построенными на меньшем количестве акций.

Таким образом, несмотря на различные подходы к формированию состава компаний, включенных в выборку, и разные методы расчета, все индексы в целом одинаково отражают динамику фондового рынка, хотя чувствительность индексов существенно отличается.

§ 3. Отечественные фондовые индексы

В настоящее время формируется отечественная школа обработки фондовой информации с учетом российской специфики. Рассмотрим основные российские фондовые индексы[1].

Индекс «Скейт-пресс». Он имеет самую длительную историю на российском рынке и относится к индексам консультационного агентства «Скейт-пресс», первый из которых АСП-12 рассчитывается с 1 сентября 1992 г.; в июне 1994 г. появился ивдекс АСП-Дженерал, в который входят около 90 ведущих компаний, а с 3 ноября того же года рассчитываются отраслевые индексы как среднее в индексе АСП-Дженерал. По методу средней арифметической взвешенной агентство «Скейт-пресс» рассчитывает все индексы, в том числе индекс Moscow Times. Все фондовые индексы этого агентства исчисляются ежедневно к 14 часам московского времени. Информация о фондовых индексах является бесплатной и доступной.

|

|

|

Критерии отбора известны, доступны и представляют собой основу, которой руководствуются разработчики индексов. Для АСП-12 существуют следующие позиции:

• рыночная капитализация компании — более 10 млн. долл. США;

• компания имеет дивидендную историю на протяжении трех лет;

• динамика развития курса акций компании, рассчитываемого по технологии «Скейт-пресс» на протяжении трех лет без перерывов сроком более чем на 14 дней;

• компания представляет организованный вторичный рынок акций (четко известны стандарты перерегистрации акций и существует позитивный опыт начисления дивидендов, а также система маркет-мейкеров);

• компания раскрывает финансовую информацию;

• компания является резидентом Российской Федерации;

• по мнению экспертов агентства «Скейт-пресс», компания отвечает статусу российской публичной компании.

Для АСП-Дженерал критериями отбора акций в индексе служат следующие:

• компания входит в список 100 крупнейших российских публичных компаний по размеру капитализации;

• представляется возможным определить курс акций компании по технологии «Скейт-пресс»;

• существует возможность точного определения структуры акционерного капитала компании (получения точной информации о числе акций разных типов в обращении);

• компания является резидентом Российской Федерации. Фондовые индексы «АК&М». Индексы «АК&М* рассчитываются с сентября 1993 г. и сегодня представлены семейством индексов: сводным, финансовым, промышленным. Выборка для этих индексов сходна с выборкой агентства «Скейт-пресс».

Индексы агентства «АК&М» предполагают наличие минимального набора компаний, котирующих акции данного предприятия как на покупку, так и на продажу. За текущую цену акции принимается средневзвешенная между средней ценой покупки и средней ценой продажи, где в качестве весов используется соответственно количество предложений на покупку и на продажу. При получении средней цены не учитываются 10% общего количества предложений на покупку с минимальными ценами и 10% предложений на продажу с максимальными ценами.

|

|

|

Индексы Интерфакса фиксируют изменение средней цены акций определенного набора компаний, котирующихся на вторичном рынке, в текущем периоде по сравнению с базисным. Эксперты Агентства финансовой информации (АФИ) рассчитывают три отраслевых индекса Интерфакса: банковский, предприятий нефтегазового комплекса и предприятий цветной металлургии.

Предприятия нефтегазового комплекса, включаемые в базу для расчета нефтяного индекса Интерфакса (Interfax Oil & Gas Average, Interfax 0&G), a также компании, включаемые в базу для вычисления индекса цветной металлургии Интерфакса (Interfax Non Ferrous Average, Interfax NFA), должны котироваться на внебиржевом рынке не менее пяти месяцев. Предприятия, включаемые в расчет нефтегазового индекса Интерфакса, добывают и перерабатывают более 50% продукции нефтегазового комплекса России.

Индексы Интерфакса рассчитываются на базисной основе, при этом базисом для сравнения служит величина индекса, принятая за 100% на 1 декабря 1994 г.

Фондовый индекс журнала «Коммерсант» является средневзвешенным арифметическим. В него входят 17 российских приватизированных предприятий разных отраслей промышленности.

ROS-индекс рассчитывается крупнейшим оператором фондового рынка — CS First Boston с 1 декабря 1993 г. Этот индекс вызывает наибольшее доверие у участников российского фондового рынка потому, что его расчет основан на реальных ценах сделок, осуществленных самой компанией.

Индексы ДЭК. Довольно интересными и перспективными некоторые специалисты считают индексы еженедельника «Деловой экспресс» (индекс ДЭК-1 и серия ДЭК-2). Ближе к такому представлению находятся индексы группы: ДЭК-2Б — банковский и ДЭК-2П — промышленный. Основное потребительское свойство индексов ДЭК-2 — высокая чувствительность к рыночным тенденциям, вызывающим ценовые скачки, переломы трендов, ускоренное движение курсов.

|

|

|

Отбор ценных бумаг в базис для расчета ДЭК-2 производится по принципу: 15 наиболее торгуемых (ценные бумаги, собирающие наибольшее количество заявок на покупку-продажу от профессиональных участников внебиржевого рынка) в секторе на начало очередного квартала при обязательном условии их непрерывного присутствия в списке 30 наиболее торгуемых в течение предыдущего квартала.

Индексы ДЭК-1 представляют собой прогноз недельного изменения цены конкретной акции, сделанный на базе вероятностной математической модели движения курсов. По мнению разработчиков, определение «фондовый индекс» для таких количественных показателей уместно в том смысле, что усреднение осуществляется, однако не по множеству акций, а по временному интервалу, рассматриваемый сегмент рынка при этом сужен до размера одной бумаги.

Индексы финансового центра «Грант» (ФЦ «Грант»). Семейство индексов Грант рассчитывается от одной даты по одной и той же методике и отличается только списками эмитентов.

Индекс на текущую дату рассчитывается как отношение суммарной рыночной капитализации эмитентов, включенных в список для расчета индекса, к суммарной рыночной капитализации этих же эмитентов на предыдущую дату. Цена акции устанавливается в долларах США.

Индекс РТС (Российской торговой системы) — это единственный официальный индикатор Российской торговой системы. Индекс РТС рассчитывается по результатам работы системы в течение одного торгового дня. Контроль за правильностью расчета индекса в соответствии с утвержденной методикой обеспечивается тем, что исходная информация для расчета индекса является открытой и общедоступной. Общий контроль и внесение изменений в методику расчета индекса осуществляются Индексным комитетом, положение о котором утверждается профессиональной ассоциацией участников фондового рынка (НАУФОР). Индексный комитет организует независимую проверку правильности расчета индекса в соответствии с утвержденной методикой.

Индекс РТС рассчитывается как отношение суммарной рыночной капитализации обыкновенных акций компаний, включенных в список для расчета индекса, к суммарной рыночной капитализации этих же компаний на базовую дату, в качестве которой принято 1 сентября 1995 г. Базовое значение индекса принято за 100.

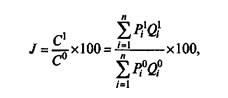

Формула расчета индекса РТС:

где С 1 — рыночная капитализация компаний на текущую дату;

С 0 — рыночная капитализация компаний на базовую дату

(на 1 сентября 1995 г.);

i = 1, 2, 3... — число компаний в выборке;

100 — базовое значение индекса.

Цена акции на текущую дату определяется как среднее значение цены по сделкам, совершенным в течение данного торгового дня, т.е. суммарный объем в денежном выражении делится на суммарное количество проданных акций. Если на текущую дату сделки по данной акции в системе не совершались, цена акции определяется как среднее арифметическое между максимальной твердой котировкой на покупку и минимальной твердой котировкой на продажу на момент закрытия торгов. Цена акции устанавливается в долларах США.

Список эмитентов, акции которых включены в расчет индекса, полностью совпадает со списком эмитентов, по которым в РТС выставляются твердые двусторонние котировки согласно решениям НАУФОР. Решение Торгового комитета НАУФОР о расширении списка эмитентов, по которым выставляются твердые двусторонние котировки, согласовывается с Индексным комитетом.

СОЛ-индекс — индекс эффективности инвестиций в государственные краткосрочные облигации (ГКО). Данный инструмент разработали специалисты консультационного агентства «Соболев» и инвестиционной компании «ОЛМА». Этот индекс используется для характеристики самого объемного сегмента российского фондового рынка.

Следует отметить, что не все российские фондовые индексы будут успешно применяться в дальнейшем. Однако сейчас каждый из них вносит значительную лепту в развитие российского фондового рынка. Кроме того, рассчитывается рублевый индекс ММВБ.

Контрольные вопросы

1. Чем отличается фондовый индекс от фондового индикатора?

2. Как рассчитывается промышленный индекс Доу-Джонса?

3. Каков принцип построения отраслевого индекса?

4. Каковы принципы построения сводного индекса?

5. Какие методы расчета фондовых индексов вы знаете?

6. Какие российские индексы вы знаете и как они рассчитываются?

7. Какой метод расчета индексов наиболее распространен в мировой практике?

.

[1] См.: Рынок ценных бумаг / Под ред. В.А. Галанова, А.И. Басова. С. 322-325.

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 377; Нарушение авторских прав?; Мы поможем в написании вашей работы!