КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Дебиторская задолженность

|

|

|

|

Экономическое содержание и основы управления оборотным капиталом

Источники формирования оборотного капитала

Показатели эффективности использования оборотного капитала

Определение потребности предприятия в оборотном капитале

Экономическое содержание и основы управления оборотным капиталом

План

Железнодорожной компании

2. Характеристика оборотного капитала железнодорожной компании ОАР «РЖД»

Оборотный капитал (средства) относится к мобильным активам организации, которые являются денежными средствами или могут быть обращены в них в течение производственного процесса.

По экономическому содержанию (сферам оборота) оборотные средства делятся на оборотные производственные фонды и фонды обращения.

К оборотным производственным фондам относятся предметы труда, которые целиком потребляются в течение одного производственного цикла и полностью переносят свою стоимость на себестоимость готовой продукции. Это производственные запасы сырья, материалов, полуфабрикатов, топливо, энергия, тара, запасные части, незавершенное производство и расходы будущих периодов.

Основными факторами, определяющими величину оборотных средств, занятых в производстве (оборотные производственные фонды), являются:

ü длительность производственного цикла изготовления продукции,

ü уровень организации труда

ü уровень развития техники и совершенство технологии.

Помимо оборотных производственных фондов каждая организация должно иметь фонды обращения: готовая продукция на складе предприятия и отгруженная потребителям, денежные средства в кассе, на счетах в банках и в расчетах. В совокупности они образуют денежные оборотные средства предприятия.

|

|

|

По своей сущности оборотные средства представляют собой денежное обеспечение, необходимое для приобретения предметов труда, оплаты топлива, электроэнергии и других компонентов, требуемых для производства товаров, оказания услуг и их реализации. Из этого следует, что они не потребляются в производстве и обращении, а лишь авансируются, т. е. они представляют собой денежное обеспечение непрерывности процесса производства и реализации продукции.

Функция оборотных средств состоит в платежно-расчетном обслуживании кругооборота материальных ценностей на стадиях приобретения, производства и реализации. В этом случае движение оборотных производственных фондов в каждый момент времени отражает оборот материальных факторов воспроизводства, а движение оборотных средств - оборот денег, платежей.

Оборотные средства подразделяются:

по методу планирования (принципам организации) на нормируемые и ненормируемые

по источникам формирования - на собственные и заемные.

Собственные оборотные средства постоянно находятся в распоряжении организации и формируются за счет собственных ресурсов (прибыль и др.) или приравненных к ним устойчивых пассивов в виде средств, авансированных на оплату труда, но временно свободных и т. п.

Заемные средства представлены кредитами банков, кредиторской задолженностью и прочими пассивами.

Оборотные средства находятся в постоянном движении. На протяжении одного производственного цикла они совершают кругооборот, состоящий из трех стадий (меняя свою форму):

ü На первой стадии организации затрачивают денежные средства на оплату счетов за поставляемые предметы труда (оборотные фонды). На этой стадии оборотные средства из денежной формы переходят в товарную, а денежные средства - из сферы обращения в сферу производства.

|

|

|

ü На второй стадии приобретенные оборотные фонды переходят непосредственно в процесс производства и превращаются в начале в производственные запасы и полуфабрикаты, а после завершения производственного процесса - в готовую продукцию (товарная форма).

ü На третьей стадии готовая продукция реализуется, в результате чего оборотные фонды из сферы производства приходят в сферу обращения и принимают снова денежную форму. Эти средства направляются на приобретение новых предметов труда и вступают в новый круговорот

(Д--Т--П--Т--Д--Т--П--Т-Д) и т. д.

Кругооборот не единичный процесс. Это процесс, совершающийся постоянно и представляющий собой оборот капитала. Завершив один кругооборот, оборотный капитал вступает в новый, т. е. кругооборот совершается непрерывно и происходит постоянная смена форм авансированной стоимости. Вместе с тем на каждый данный момент кругооборота оборотный капитал функционирует одновременно во всех стадиях, обеспечивая непрерывность процесса производства. Авансированная стоимость различными частями одновременно находится во многих функциональных формах - денежной, производительной, товарной.

Поскольку оборотные средства включают как материальные, так и денежные ресурсы, от их организации, эффективного использования зависят процесс материального производства и финансовая устойчивость предприятия. Именно поэтому в организациях, в том числе и транспортных уделяется серьезное внимание управлению оборотным капиталом, основной задачей которого является повышения эффективности использования и организация оборотных средств.

Управление оборотным капиталом включает в себя:

- определение состава и структуры оборотных средств;

- установление потребности в оборотных средствах;

- выявление источников формирования оборотных средств;

- распоряжение оборотными средствами и их эффективное использование и выявление резервов.

Состав оборотных средств организации показывает, из каких частей и отдельных элементов они состоят.

Структура оборотных средств отражает соотношения (в виде долей, процентов), которые складываются между составными частями оборотных средств или отдельными их элементами.

|

|

|

Наиболее крупным является подразделение оборотных средств организации в зависимости от их размещения в воспроизводственном процессе (т.е. в процессе кругооборота) или по функциональному признаку. Оно показывает, какая часть оборотных средств в виде оборотных производственных фондов занята в процессе производства, в процессе обращения или реализации.

В зависимости от степени участия в процессе производства оборотные производственные фонды подразделяются на средства в производственных запасах и средства в производственном процессе (или в производстве), а в зависимости от степени участия в процессе реализации они включают готовую продукцию на складе, отгруженные товары, денежные средства и дебиторскую задолженность.

Оборотные средства в производственных запасах составляют подавляющую часть оборотных производственных фондов. Они включают вещественные элементы производства, используемые в качестве предметов труда, еще не вступивших в производственный процесс и находящихся в виде складских запасов.

В состав предметов труда входят:

* сырье и основные материалы, из которых изготавливается продукт. Они образуют материальную (вещественную) основу продукта. Сырьем называется продукция сельского хозяйства, добывающей промышленности, а материалами - продукция обрабатывающих отраслей промышленности;

* вспомогательные материалы - топливо, тара и тарные материалы для упаковки, запасные части. Они используются для обслуживания, ухода за орудиями труда, облегчения процесса производства или же для воздействия на основные материалы, сырье в целях придания продукту определенных потребительских свойств;

* покупные полуфабрикаты и комплектующие изделия. Полуфабрикаты не являются готовой продукцией и вместе с комплектующими играют в производственном процессе такую же роль, как и основные материалы.

Процесс производства завершается переходом готовой продукции на склад. Она подразделяется на готовую продукцию на складе и товары отгруженные. Это вещественные элементы оборотных фондов.

|

|

|

Единственным невещественным элементом оборотных производственных фондов являются расходы будущих периодов. Они включают затраты на подготовку и освоение новой продукции, новой технологии, которые производятся в данном году, но относятся на продукцию будущего года.

Фонды обращения, т. е. оборотные средства, обслуживающие процесс обращения, формируются под влиянием характера деятельности организации, условий реализации продукции, уровня организации системы сбыта готовой продукции, применяемых форм расчетов и их состояния и других факторов.

К фондам обращения относятся денежные средства и дебиторская задолженность.

Грамотное управление денежными средствами, ведущее к росту платежеспособности организации, получению дополнительного дохода - важнейшая задача управления оборотным капиталом. Управление денежными средствами включает определение времени обращения денежных средств и их оптимального уровня, анализ денежных потоков и их прогнозирование.

Дебиторская задолженность включает задолженность покупателей и заказчиков продукции (товаров, услуг, работ), подотчетных лиц, налоговых органов при переплате налогов и других обязательных платежей, вносимых в виде аванса. Она включает также дебиторов по претензиям и спорным долгам.

Дебиторская задолженность всегда отвлекает средства из оборота, означает их неэффективное использование и ведет к напряженному финансовому состоянию организации. Уровень дебиторской задолженности связан с принятой в организации системой расчетов, видом выпускаемой продукции и степенью насыщения ею рынка.

В составе оборотных средств можно выделить по степени их ликвидности быстрореализуемые и медленнореализуемые средства или активы.

Первоклассными ликвидными средствами, т.е. находящимися в немедленной готовности для расчетов, являются деньги в кассе или на счетах в банках.

К быстрореализуемым активам относят краткосрочные финансовые вложения - депозиты, ценные бумаги, товары и имущество, приобретенные с целью перепродажи; реальную дебиторскую задолженность.

Медленнореализуемыми оборотными средствами являются полуфабрикаты, незавершенное производство, залежалые товары на складе, сомнительная задолженность. По степени финансового риска эта группа наименее привлекательна с позиции вложения капитала в оборотные средства предприятия.

В каждой конкретной организации, в том числе и в любой транспортной организации величина оборотных средств, их состав и структура зависят от множества факторов производственного, организационного и экономического характера, таких как:

* отраслевые особенности производства и характер деятельности;

* сложность производственного цикла и его длительность;

* стоимость запасов и их роль в производственном процессе;

* условия поставки и ее ритмичность;

* порядок расчетов и расчетно-платежная дисциплина;

* выполнение взаимных договорных обязательств.

Учет перечисленных факторов для определения и поддержания на оптимальном уровне объема и структуры оборотных средств является важнейшей целью управления оборотным капиталом.

2. Характеристика оборотного капитала железнодорожной компании ОАР «РЖД» и основные направления деятельности по управлению оборотным капиталом.

Оборотные средства железных дорог классифицируют по трем основным признакам:

- по месту и роли в процессе воспроизводства: средства в сфере производства и средства в сфере обращения;

- по принципам организации: нормируемые и ненормируемые;

- по источникам образования: собственные и заемные.

Структура активов ОАОО «РЖД» (на 31.12.11)

| Внеоборотные активы | Оборотные активы | ||||

| Показатель | Стоимость, млн. руб. | Доля, % | Показатель | Стоимость, млн. руб. | Доля, % |

| Нематериальные активы | 7 490,7 | 0,4 | Запасы | 76 505,0 | 20,9 |

| Основные средства | 3 178 412,3 | 84,4 | Дебиторская задолженность | 85 968,3 | 23,3 |

| Доходные вложения | 133 161,1 | 3,5 | Финансовые вложения | 6 425,7 | 2,2 |

| Финансовые вложения | 397 253,0 | 10,5 | Денежные средства | 180 805,8 | 49,7 |

| Прочие вложения | 46 235,4 | 1,2 | Прочие оборотные активы | 14 196,2 | |

| Итого | 3 762552,5 | Итого | 363901,0 |

В стоимости активов компании (общая стоимость 4 126 453,5 млн. руб.) внеоборотные составляют 91,2%, оборотные – 8, 8%.

В структуре оборотных активов в 2011 году основную долю составляют – 49,7%, дебиторская задолженность – 23,3 %, производственные запасы – 21%. Кроме этого полностью отсутствует готовая продукция по обычным видам деятельности, что объясняется спецификой транспортной продукции.

Основная часть оборотных средств относится в нормируемым. Нормируются все оборотные средства в сфере производства, в также средства, вложенные в готовую продукцию и в расчеты за форменную одежду.

Размер средств по элементам: товары отгруженные, денежные средства, дебиторы и прочие оборотные средства не нормируются, поэтому их называют ненормируемыми оборотными средствами.

Нормирование собственных оборотных средств осуществляется путем расчета норматива и нормы оборотных средств по отдельным статьям.

Норматив – это денежное выражение плановой потребности в собственных оборотных средствах.

Норма выражает потребность оборотных средств на единицу продукции, рубль расхода и других показателей деятельности организации. Нормы оборотных средств значительно устойчивы, что позволяет их рассчитывать на длительный период времени.

На железных дорогах рассчитываются нормативы по следующим статьям: производственные запасы, спецодежда в эксплуатации, незавершенное производство, готовая продукция, расходы будущих периодов, расчеты с рабочими и служащими по форменной одежде.

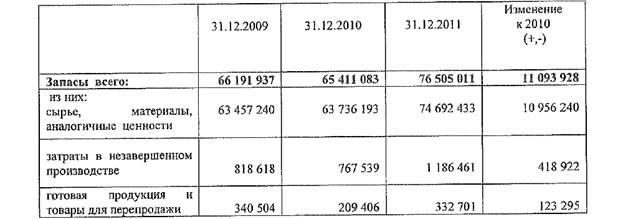

Изменение оборотных производственных фондов за последние три года представлены в следующей таблице:

Изменение стоимости производственных запасов ОАО «РЖД»

Материально-производственные запасы, внесенные в Уставный капитал ОАО «РЖД» учитываются по стоимости, указанной в передаточном акте. По вновь приобретаемым МПЗ учет ведется по фактической себестоимости их приобретения или заготовления. Учет ведется по учетной цене, с отражением отклонений фактической стоимости от учетной на счете 16» Отклонение в стоимости материальных ценностей».Накопленные на счете 16 суммы списываются на счета учета затрат пропорционально соответствующему расходу материалов. При отпуске МПЗ в производство или продаже на сторону их оценка производится по средней себестоимости.

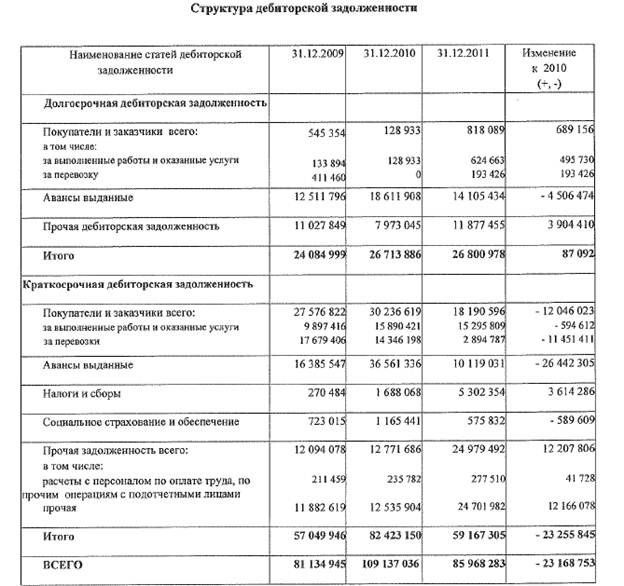

Дебиторская задолженность в компании разделяется на долгосрочную и краткосрочную.

Долгосрочная дебиторская задолженность на 31.12.11 составляет 26,8 млрд. руб., и имеет незначительное увеличение к началу году на 0,9 млрд. руб.

Долгосрочные авансы, выданные на конец 2011 года, составили 14,1 млрд. руб. В составе авансов выданных:

- авансы на капитальные вложения – 8,5 млрд. руб. (на разработку и поставку электропоездов для пригородных пассажирских перевозок компании «Simens AG Transportation» - 7,8 млрд. руб., ОАО «Сименс» - 0,7 млрд. руб.);

- авансы, выданные ОАР «Сименс АГ» на техническое обслуживание высокоскоростных электропоездов «Сапсан» - 0,5 млрд. руб.

- частичная предоплата электрической энергии за предоставление скидки в размере 2% стоимости электрической энергии по забайкальскому краю и Республики Бурятия – 4,0 млрд. руб.

Из прочей дебиторской задолженности 11,9 млрд. руб. наиболее крупные:

- ОАО «ФПК» (переход всех прав и обязанностей первоначального покупателя ОАО «РЖД» к новому покупателю ОАО «ФПК»)- 4,0 млрд. руб.;

- ФГУП «ЕГЗ федерального агентства ЖТ» (строительство ж.д. линии Беркакит-Томмот-Якутск) – 4,0 млрд. руб.;

- ЗАО «Желдорипотека» - 3,6 млрд. руб.

Краткосрочная дебиторская задолженность на 31.12.11 составила 59,2 млрд. руб. со снижением к началу году на 23,3 млрд. руб. Снижение краткосрочной дебиторской задолженности получено за счет уменьшения авансов выданных на 26,4 млрд. руб., которые на конец отчетного года составили 10,1 млрд. руб.

В составе авансов выданных:

- авансы на капитальные вложения – 5,3 млрд. руб. (предоплата на строительство олимпийских объектов – 2,0 млрд. руб., приобретение грузовых локомотивов, путевой техники других основных средств – 1,3 млрд. руб., технологическое присоединение к электрическим сетям – 0,2 млрд. руб.;

- лизинговые платежи – 0,8 млрд. руб.;

- за поставку щебня ОАР «Первая нерудная компания» - 0,6 млрд. руб.; приобретение материалов верхнего строения пути, топливо и др. Материалов Росжелдорснабом – 0,5 млрд. руб.; за электроэнергию – 0,5 млрд. руб. и прочие авансы по текущей деятельности – 2,4 млрд. руб.

Прочая краткосрочная задолженность на 31.12.2011 составляет 22,0 млрд. руб. Рост составил 12,2 млрд. руб. основные причины:

· оплата акций дочерних обществ в связи с дополнительной эмиссией – 11,7 млрд. руб.(ОАО «ФПК» - 10,4 млрд. руб., ОАО «Южно-Кавказская ж.д.» - 1,3 млрд. руб.);

· переход всех прав и обязанностей первоначального покупателя ОАО «РЖД» к новому покупателю ОАО «ФПК» - 2,4 млрд. руб.;

· по договорам комиссии с ДЗО – 3,6 млрд. руб.

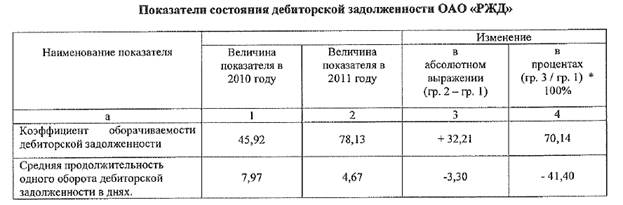

Показателями состояния дебиторской задолженности ОАО «РЖД являются:

- коэффициент оборачиваемости дебиторской задолженности

- средняя продолжительность одного оборота в днях.

Период оборота задолженности по продажам (от оказания перевозочных и иных видов услуг) составил в 2011 году 4,67 дня, со снижением к 201 году на 3,3 дня. Сказывается проводимая работа в компании по повышению качества работы по управлению дебиторской задолженностью, а также утверждением новой политики управления резервами (по сомнительным долгам), направленной на повышение достоверности отчетности в целях принятия качественных управленческих решений.

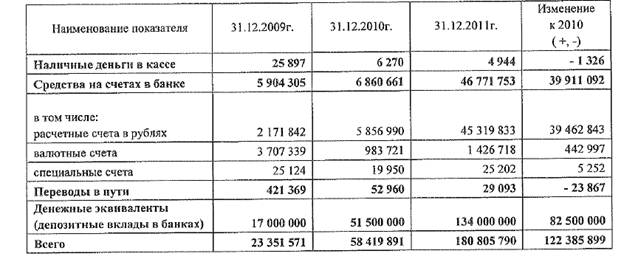

Изменение денежных средств и денежных эквивалентов ОАО «РЖД».

Финансовая устойчивость ОАО «РЖД» в 2011 году характеризуется устойчивым денежным потоком, денежные потоки между ОАО «РЖД» и ДЗО отражены отдельно от аналогичных денежных потоков компании с другими лицами.

Управление оборотным капиталом в ОАО "РЖД" обеспечивается по следующим позициям:

- платежно-расчетная дисциплина (своевременность расчетов);

- оптимизация показателей платежеспособности группы компаний РЖД;

- управление резервами;

- управление запасами.

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 1103; Нарушение авторских прав?; Мы поможем в написании вашей работы!