КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

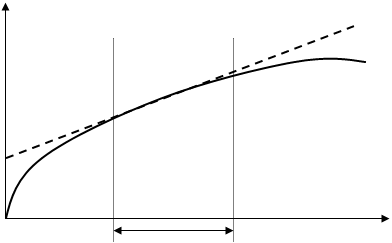

Реальная зависимость и ее линейная аппроксимация

|

|

|

|

Затраты Линейная

Затраты Линейная

аппроксимация

Реальное поведение

затрат

Уровень деловой Релевантный уровень активности (объем)

Реальная зависимость и релевантный уровень по постоянным затратам.

|

Затраты

Реальное поведение

затрат

затрат

|

Уровень деловой Релевантный уровень активности (объем)

Уровень деловой Релевантный уровень активности (объем)

Для применения линейной аппроксимации очень важно выбрать нужный релевантный уровень, в котором линейная зависимость будет описывать поведение затрат с достаточной степенью точности.

Часто в составе каких-либо затрат присутствуют как переменная, так и постоянная составляющие. В таком случае говорят о смешанных затратах. Их еще называют полупеременными. Примером таких затрат могут служить затраты на связь (телефон, Интернет), электроэнергию, затраты на контроль качества и т.д.

Организации бывает необходимо выделить каждую составляющую, чтобы обеспечить разделение всех затрат на переменные и постоянные. В таком случае используются различные методы дифференциации затрат:

· метод максимальной и минимальной точки (минимаксный метод);

· графический (статистический) метод;

· метод наименьших квадратов.

Рассмотрим разделение затрат на переменные и постоянные с помощью метода максимальной и минимальной точки.

Пример

В организации есть затраты на контроль качества продукции, включающие как контроль качества самих готовых изделий, так и Конт роль качества выполнения технологического процесса. Составляющие по переменным и постоянным затратам на контроль качества изделий не выделены. Но организация собирается использовать данную классификацию затрат в управленческом учете. Следовательно, возникает необходимость разделения затрат на переменные и постоянные (необходимость введения линейной аппроксимации).

Данные по затратам следующие.

| Месяц | Объем производства (тыс. штук) | Затраты на контроль качества (тыс. рублей) |

| Январь | 20,0 | 8 750 |

| Февраль | 18,0 | 8 500 |

| Март | 20,0 | 8 700 |

| Апрель | 21,0 | 8 750 |

| Май | 22,0 | 8 800 |

| Июнь | 19,0 | 8 430 |

| Июль | 17,0 | 8 350 |

| Август | 17,5 | 8 350 |

| Сентябрь | 18,0 | 8 420 |

| Октябрь | 20,0 | 8 700 |

| Ноябрь | 22,0 | 8 800 |

| Декабрь | 23,0 | 8 860 |

| Среднее значение | 19,79 | 8 617,5 |

Определяем коэффициент реагирования затрат:

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 480; Нарушение авторских прав?; Мы поможем в написании вашей работы!