КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Тема 11. Отраслевые особенности производства и функционирования капитала

|

|

|

|

Вопросы для самопроверки

1. Чем объясняется необходимость государственного регулирования рыночной экономики?

2. В чём заключаются экономические функции государства в рыночной экономике?

3. Какие Вы знаете формы государственного регулирования рыночной экономики и какие экономические регуляторы для этого государство использует?

Структурный план лекции

1. Капитал в сфере торговли. Торговая прибыль и механизм её образования.

2. Кредит и его современные формы.

3. Банки и банковская система. Банковская прибыль.

4. Земельная рента. Цена земли.

Капитал в сфере торговли. Торговая прибыль и механизм её образования:

Еще в эпоху классического капитализма возникли два вида предпринимательства: бизнес в производстве и бизнес в сфере торговли. Так сложилось разделение хозяйственной деятельности между массовым изготовлением благ, с одной стороны, и продажей оптовых партий изделий в розницу населению – с другой.

Это разделение труда оказалось выгодным производителям. Они не содержат сеть розничных магазинов, а быстро сбывают все изделия торговцам-оптовикам и сразу же получают деньги, позволяющие расширять производство. В свою очередь, торговый бизнес сосредоточивается на продаже товаров, создавая сеть универсальных и специализированных магазинов. Это, естественно, позволяет лучше изучать потребительский спрос, качественнее и быстрее удовлетворять потребности людей.

Рассмотрим подробнее, как действуют торговые посредники. Узловыми пунктами их хозяйственного движения являются оптовая и розничная торговля.

Оптовые закупки могут осуществляться в двух вариантах: а) в форме прямых поставок товаров из фирмы-изготовителя в торговое предприятие; б) в виде заключения сделок о поставке продукции на товарной бирже.

Товарная биржа – оптовый рынок, где продаются массовые заменяемые сырьевые и продовольственные товары. Эти блага называются «заменяемыми», поскольку речь идет не о каких-то совершенно определенных, точно и конкретно установленных, а о любых товарах данного вида.

Товарная биржа – такое учреждение, где не реализуются сами блага, а лишь заключатся контракты (соглашения со взаимными обязательствами для договаривающихся сторон) на их поставку. При этом продукты продаются: а) по стандартам, в которых дан перечень необходимых признаков (качество, сортность и т. п.) и б) по образцам (зерно, сахар, шерсть, хлопок, кофе, каучук, металлы).

Биржевые сделки заключаются на куплю-продажу изделий двух видов: а) реального блага (имеющегося в продаже); после заключения контракта продукт поставляется покупателю в обусловленный срок; б) товара, который еще будет произведен (например, пшеница будущего урожая); это так называемые фьючерсные (англ. future – будущее) торговые операции.

Товарные биржи выявляют реальные цены с учетом складывающегося спроса и предложения. Поэтому фирмы, закупающие товары оптом (не только торговые, но и промышленные предприятия), всегда следят за биржевыми ценами, которые складываются на национальных и мировых оптовых рынках. Известны, например, биржи в Нью-Йорке (специализируются по хлопку, кофе, сахару, какао и др.), в Чикаго (зерновая биржа).

Торговый капитал доводит изготовленную продукцию до потребителей через розничные магазины. На начальном этапе развития этого капитала в рознице преобладали сравнительно мелкие лавки, магазины и торговые кооперативы (которые закупали изделия у производителей и продавали их членам кооператива или же сбывали на рынке продукцию крестьян и ремесленников). В интересах потребителей получили распространение разные формы торговых операций и предприятий: специализированные и универсальные магазины, посылочная торговля, продажа вещей в кредит. Наряду с предприятиями, обслуживающими массовых покупателей, имеются магазины, где продаются сверхмодные и престижные товары для самых богатых людей. Например, в штате Техас (США) прославился магазин Маркуса, где можно купить носовой платок за 500 долл., здесь можно заказать подарок, скажем, слона, и его доставят в нужный срок...

В последние десятилетия в сфере торговли наблюдаются новые процессы, связанные с укрупнением капитала, централизацией предприятий, интеграцией крупного торгового и промышленного бизнеса.

Во-первых, широко развивается франчайзинг – объединение крупной фирмы с множеством мелких торговых предприятий. Последние сбывают продукцию фирмы на определенной территории. Так повсеместно возникают, например, бензоколонки, рестораны и закусочные быстрого обслуживания.

Во-вторых, между торговым и промышленным капиталами устанавливаются тесные связи в форме контрактных соглашений, которые охватывают огромное число участников и формируют целые системы. Контактные системы объединяют крупный, средний и мелкий бизнес. Для последних вхождение в такую систему служит единственным способом выживания в условиях острой конкуренции. В свою очередь, мелкие магазины служат для крупных производителей своеобразными «датчиками» информации, чутко реагирующими на изменения рыночной конъюнктуры.

В-третьих, образуются крупнейшие торговые монополии, которые обслуживают сбыт продукции многих промышленных фирм. Скажем, американская торговая компания «Сирд, Робак» продаёт изделия нескольких тысяч поставщиков по самому широкому ассортименту товаров. Такое обслуживание производственных фирм позволяет сделать функции торгового капитала универсальными, создать разнообразие благ на рынке и улучшить удовлетворение потребительского спроса.

В итоге возросшая концентрация и централизация торгового капитала усиливает реальное обобществление сферы торговли. Экономическим последствием этого процесса является ускорение оборота капитала и возрастание промышленной прибыли. Одновременно повышается выгодность торгового бизнеса.

Торговый бизнес осуществляется по известной нам формуле:

Д – Т – Д',

где Д – денежные затраты на торговлю;

Т – товары (закупаемые оптом и продаваемые в розницу);

Д' – денежная выручка от реализации благ по розничным ценам.

Из данной схемы мы можем составить первоначальное представление о прибыли в торговом бизнесе. Торговая прибыль (Пт) - разница между денежной выручкой и первоначально авансированной суммой

Пт = Д' – Д

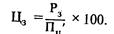

Отсюда легко представить формулу нормы торговой прибыли (Пт’)

Пт‘=

Норма прибыли торгового капитала – это отношение прибыли к авансированному капиталу, выраженное в процентах.

Теперь детально проанализируем прибыль, чтобы затем лучше представить себе, от каких факторов зависит ее величина. Начнем с выяснения первоначальных затрат на торговый бизнес (Д). Эти затраты складываются из двух основных элементов:

расходов на закупку товаров по оптовым ценам (Цо);

торговых издержек (затрат по организации торгового предприятия - Ит).

Стало быть, авансированный капитал будет представлять собой сумму, во-первых, затрат на покупку всех благ (Т) по их оптовым ценам (Цр) и, во-вторых, величины торговых издержек

Д = Т ´ Цо + Ит

В свою очередь, денежная выручка – это произведение количества проданных товаров (Т) на их розничную цену (Цр):

Д' = Т ´ Цр

Сейчас мы можем расшифровать формулу прибыли следующим образом:

Пт = Т ´ Цр – (Т ´ Цо + Ит)

Вполне очевидно, что масса (абсолютная величина) торговой прибыли зависит: а) от количества реализованных продуктов;

б) уровня оптовых и розничных цен, соотношения между ними;

в) издержек торговли. Столь же понятно, что и величина нормы торговой прибыли определяется этими же факторами.

Не все указанные величины подконтрольны торговому бизнесу. От его деятельности в большей мере зависят издержки.

Издержки по организации розничной торговли (Ит) подразделяются на два вида.

Первый вид – прямые (или переменные) расходы. Их величина изменяется в прямой пропорции с динамикой объёма продаж товаров. Говоря конкретнее, в прямые издержки входят:

а) затраты на покупку продуктов по оптовым ценам и б) транспортные расходы.

Второй вид расходов – косвенные (или условно-постоянные) издержки. Они почти не зависят от объёма продаж продукции. Сюда включаются затраты по содержанию торгового предприятия: вознаграждение за труд сотрудников, плата за аренду помещения, страховой взнос, коммунальные услуги (телефон, электричество и др.).

Анализ торговых издержек показывает: когда увеличивается объем товарооборота, то в расчете на 1 продукт прямые (переменные) расходы не меняются, а косвенные (постоянные) затраты сокращаются. Отсюда вытекает заинтересованность бизнесменов в увеличении количества проданных благ, поскольку косвенные расходы в расчете на один продукт сокращаются, а прибыль увеличивается.

Торговая прибыль, как известно, зависит от уровня розничной цены по отношению к издержкам в расчете на один товар. Такая цена устанавливается следующим образом. К оптовой цене вещи приплюсовывается торговая надбавка (в нашей стране эта прибавляемая величина была названа «торговая надбавка»). Эта надбавка (Тн) покрывает издержки и включает прибыль:

Тн = Ит + Пт

Розничная цена, включающая надбавку, не может устанавливаться чисто произвольно, если иметь в виду нормальные условия рыночных сделок. Важно учитывать два ограничителя при определении розничных цен:

цену продавца, ниже которой он не может продавать товары (цена не покроет издержек и не даст нормальной прибыли);

цену покупателя, выше которой он не будет платить за вещь.

Могут быть, по всей видимости, четыре варианта соотношений данных видов цен.

1-й вариант: цены продавцов и покупателей равны. Тогда блага будут реализованы по равновесной цене.

2-й вариант: цены продавцов и покупателей совсем не совпадают. Товары не будут проданы.

3-й вариант: высокие цены продавцов совпадают только частично с ценами некоторых потребителей, имеющих большие доходы. В этом случае продукты будет покупать привилегированная часть населения.

4-й вариант: цены продавцов соответствуют ценам основной части покупателей. Тогда откроется массовая реализация товаров.

Пожалуй, ясно, что в 1-м и 4-м вариантах торговая прибыль может быть получена полностью, в 3-м – частично, а во 2-м случае никакой прибыли не будет.

Кредит и его современные формы:

Кредит (лат. сrsdit – он верит) – предоставление в долг товаров и денег на условиях возврата через известное время эквивалента суммы долга плюс процент.

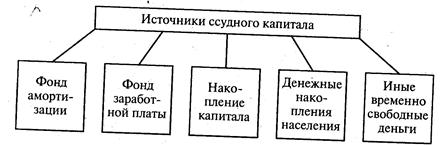

Ссудные капиталисты сколачивают денежный капитал за счет многих источников:

В условиях развитого товарного хозяйства впервые возникает рынок ссудных капиталов. В качестве предмета купли-продажи на нем выступает особый товар – капитал. Его особенность состоит в том, что деньги приобретают дополнительную полезность - способность возрастать по стоимости и приносить прибыль.

В состав рынка ссудных капиталов входит рынок инвестиций. Под инвестицией подразумевается долгосрочное вложение капитала в какое-то предприятие или дело ради получения прибыли. При этом финансовые инвестиции идут на закупку акций, облигаций и ценных бумаг, выпущенных предприятием или государством. Реальные инвестиции – это вложения денег в производственный основной капитал (здания, сооружения, оборудование), жилищное строительство, товарно-материальные запасы.

Основными организационно-экономическими формами кредита являются коммерческий и банковский. Они различаются по составу участников, объектам кредитования, величине процента и сфере использования.

Коммерческим называют такой кредит, который предоставляется товарами с отсрочкой платежа. Он возникает часто, когда приобретатель продукции не может немедленно расплатиться за неё наличными деньгами. В этом случае используется, как правило, вексель – специальное долговое обязательство заемщика уплатить определённую сумму денег в указанный срок. Зачастую предприниматель, получивший вексель, делает на нём передаточную надпись (индоссамент) и использует вместо денег для покупки нужных благ у другого продавца, а этот – у третьего и т. д. Тем самым, попадая в торговый оборот, вексель становится простейшим видом кредитных денег.

Универсальный характер имеет банковский кредит, который выдается в виде денежных ссуд. В отличие от коммерческого займа он может предоставляться в значительно большем объёме, на более длительные сроки каждому бизнесмену и на любые цели.

В сфере кредитных отношений распространены и другие их формы: а) потребительский кредит (продажа отдельным лицам товаров через розничные магазины с отсрочкой платежа, предоставление банками ссуды на потребительские цели); б) ипотечный кредит (долгосрочный заем под залог недвижимости – земли, зданий); в) межхозяйственный кредит (выпуск предприятиями и организациями для предоставления друг другу акций, облигаций и других ценных бумаг); г) государственный кредит (выпуск облигаций государственных займов, покупаемых бизнесменами и населением).

Среди всех кредитных организаций главную роль выполняют банки.

Банки и банковская система. Банковская прибыль:

Основная функция банков – сосредоточивать у себя денежные средства и предоставлять их в ссуду.

Исторически первоначальным делом банков является посредничество в платежах. Они хранят у себя денежные средства предпринимателей, по поручению которых ведут их расчёты с поставщиками и покупателями, вносят платежи в государственную казну, ведут кассовое обслуживание фирм (выдают им наличные деньги для заработной платы и на другие цели).

Банки выпускают кредитные средства обращения – знаки стоимости, которые выполняют роль денег в товарообороте и платежах (наличные деньги, банкноты).

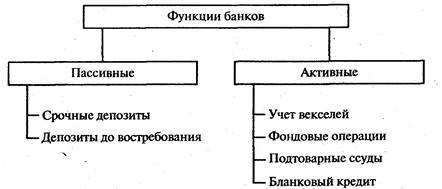

Банки выполняют свои функции в двух взаимосвязанных видах операций: пассивных – операциях по образованию банковских ресурсов и активных – операциям по их размещению и использованию.

Денежные средства банков складываются из собственных капиталов и депозитов – вкладов клиентов. Депозиты делятся на срочные (вложения на заранее установленный срок и не подлежащие изъятию до его наступления) и до востребования (вклады на текущие счета, которые банк обязан выдать по первому требованию вкладчика).

В активные операции входят разнообразные ссуды: вексельные, фондовые, подтоварные, бланковые. Наиболее распространенным является учёт векселей. Банк покупает вексель у предпринимателя, если тот стремится превратить его в деньги ещё до наступления срока платежа. Из обозначенной на векселе суммы удерживается учётный процент – плата за предоставление денежной суммы. При наступлении срока платежа по векселю банк предъявляет его к оплате тому, кто выдал долговое обязательство. Банки ведут фондовые операции – дают ссуды под залог ценных бумаг – акций, облигаций, закладных и т.п., а также покупают такие бумаги. Подтоварные ссуды предоставляются под залог продукции, находящейся на складах, в пути, в торговом обороте. Если ссуды не погашаются в срок, то заложенные ценные бумаги и товарно-материальные ценности переходят в собственность банков. Наиболее крупным предпринимателям, платежеспособность которых не вызывает сомнений, предоставляется бланковый кредит: ссуду выдают без всякого обеспечения.

Кроме пассивно-активных операций и расчётов банки занимаются торгово-комиссионной деятельностью – покупают и продают золото, обменивают национальную валюту на иностранную, размещают займы, распродают акции и облигации и т. п.

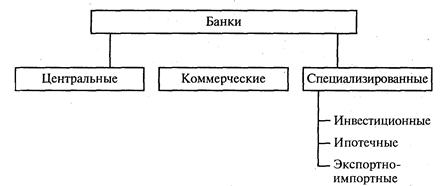

В зависимости от характера выполняемых функций и операций банки делятся на три основных вида: центральные, коммерческие и специализированные.

Банковская прибыль – это разница между ставками процента по кредитам и депозитам.

Земельная рента и цена земли:

Рента (лат. reddita – отданная назад, возвращенная) – особый вид относительно устойчивого дохода, непосредственно не связанного с предпринимательской деятельностью.

Основное внимание уделим земельной ренте, связанной с аграрными (земельными) отношениями.

Не требуется доказывать, что в сельском хозяйстве земля как средство производства играет решающую роль.

Исходным условием для образования ренты является аренда земли. Аренда земли – вид землепользования, при котором собственник передает свой участок на определенный срок другому лицу (арендатору) для ведения хозяйства.

Арендная плата за землю во всех странах учитывает процент на капитал (основные фонды), вложенный в имущество землевладельцем, и главным образом – ренту. В силу этого возникают рентные отношения между землевладельцем и предпринимателем – арендатором. В чём существо этих отношений?

Рентные отношения представляют собой отношения между собственником земли и арендатором по распределению прибыли. Одна её часть – в виде обычной прибыли – достаётся предпринимателю, а другую долю – в форме сверхприбыли – получает земельный собственник.

Теперь предстоит выяснить, каким образом в сельском хозяйстве образуется сверхприбыль, какие конкретные формы она принимает.

Земельная рента возникает в силу тех особых экономических отношений, которые складываются по присвоению и использованию земли. Землевладелец (частный собственник, кооператив или государство) на законном основании обладает исключительным правом собственности на землю. Он передает своё право использования земли предпринимателю, который по условиям арендного договора временно организует сельскохозяйственное производство. На взаимоотношения арендодателя и бизнесмена влияют следующие экономические условия.

В отличие от обычных промышленных средств производства, которые могут изготавливаться в нужном объёме, земля является невоспроизводимым фактором экономики и количественно ограничена. К тому же она различна по качеству (по плодородию и по месторасположению – удаленности от рынка сбыта): различаются лучшие, средние и худшие участки земли.

Сельскохозяйственных продуктов с одних только лучших и средних по качеству земель недостаточно для удовлетворения общественных потребностей в этих благах. Поэтому при условии получения обычной прибыли предприниматели берут в аренду и худшие участки. В результате возникают особые условия образования цен на зерно и другую продукцию. Рыночная цена за каждую ее единицу складывается по условиям производства на худших землях. Все фермеры сбывают выращенный урожай по ценам, которые не только окупают повышенную себестоимость (непреднамеренно большие затраты труда и материальных ресурсов) на худших землях, но и обеспечивают, как минимум, обычную прибыль.

В силу более благоприятных условий на лучших и средних по качеству землях себестоимость единицы продукции ниже, чем на худших участках. Если сложить такую относительно низкую себестоимость (скажем, 1 ц пшеницы) с обычной прибылью, то на лучших участках ее индивидуальная цена будет ниже рыночной. Поэтому фермеры, хозяйствующие здесь, получают при продаже созданных благ по рыночной цене дополнительную сверхприбыль. Такая дифференциальная (разностная) сверхприбыль – это разница между рыночной ценой, отражающей повышенные затраты на худших участках, и сравнительно низкой индивидуальной ценой единицы продукции, складывающейся на лучших землях.

Земельный собственник прекрасно осведомлен о качестве принадлежащей ему земли и учитывает это обстоятельство в арендном договоре. Поэтому разностная прибыль достается ему в виде дифференциальной ренты.

Предприниматель может повысить экономическое плодородие земли, то есть он вносит удобрения, улучшает почву и выполняет иные агротехнические мероприятия. В таком случае проводится интенсификация сельского хозяйства, которая означает увеличение выпуска продукции без расширения земельных участков путем улучшения использования средств производства и рабочей силы. Такие меры повышают эффективность дополнительных капитальных затрат, в результате чего себестоимость единицы продукции снижается. Продавая собранный урожай по установившейся рыночной цене (соответствующей условиям производства на худших землях), фермер получает новую разностную сверхприбыль. Она представляет собой разницу между рыночной ценой единицы продукции и индивидуальной ценой, которая понизилась вследствие интенсификации хозяйства на арендованном участке. Этот доход предприниматель получает до истечения срока арендного договора. Когда же землевладелец заключает с предпринимателем арендный договор на новый срок, то он учитывает результаты капиталовложений в улучшение земли (произведенные без всякого его участия) и назначает более высокую плату за пользование его землей.

Виды земельной ренты:

1. Дифференциальная.

2. Абсолютная.

3. Монопольная.

Цена земли:

В развитом рыночном хозяйстве земля становится предметом купли-продажи. Что же в этом случае лежит в основе цены на земли?

При продаже земли её собственник заботится о том, чтобы не потерять получаемый им рентный доход. Он, по-видимому, стремится получить за участок по крайней мере такую сумму денег, которая, будучи помещена в банк, принесла бы ему годовую величину процента, равную ренте. В свою очередь, покупатель земли, прежде чем стать ее собственником, сравнивает приносимую землей сумму ренты с процентом, который он может получить, если положит свои деньги в банк. Стало быть, цена земли есть капитализированная (превращенная в денежный капитал) рента. Цена земли (Цз) прямо пропорциональна величине ренты (Рз) и обратно пропорциональна ставке депозитного процента (Пц’):

На рыночную цену земли определенное влияние оказывает соотношение предложения и спроса на данный товар. При этом важно отметить, что количество предлагаемой земли не может вообще измениться под воздействием повышения или снижения цены: общее количество освоенной земли невозможно увеличить. Только при очень высоких ценах на землю становится выгодным вовлекать в оборот заболоченные, пустынные и им подобные территории, но и их количество имеет непреодолимые пределы.

Для современных условий характерна тенденция уменьшения предложения земли вследствие ряда обстоятельств. Так, непрерывно усиливается процесс урбанизации (роста городов) и использования земли для других несельскохозяйственных целей (добычи полезных ископаемых, строительства аэродромов и т. п.). В связи с этим государство в ряде стран идет на национализацию части земель (выкупая её у собственников), создает национальные парки и заповедники, в которых в экологических целях сохраняется в неприкосновенности природная среда. Оно улучшает использование земель для городского строительства и рационального развития отдельных регионов страны. Все это, естественно, ограничивает предложение на рынке земли.

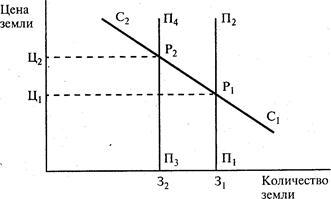

Одновременно возрастает спрос на землю. Его предъявляют крупные сельскохозяйственные предприятия, стремящиеся расширить свою деятельность. Активными покупателями выступают те, кто строит дома за пределами городов и использует землю для иных несельскохозяйственных нужд. В итоге для соотношения предложения и спроса на землю сейчас типична ситуация, изображенная на рис. 1.

Рис. 1. Изменение цены земли при разных соотношениях предложения и спроса на неё

На рис. 1 показано, что происходит с ценой при сокращении земельных угодий, являющихся объектом купли-продажи на рынке земли, и при увеличении спроса на неё. Во многих случаях кривая предложения является строго фиксированной и принимает вертикальное положение, поскольку не изменяется под воздействием спроса. Первоначально эта кривая (П1 – П2) пересекается с кривой спроса (С1-С2) в равновесной точке Р1, что приводит к образованию цены земли Ц1. Однако при уменьшении количества земли с З1 до З2 кривая предложения (П3-П4) пересекается с кривой спроса в равновесной точке Р2, вследствие чего цена земли повышается с уровня Ц1 до уровня Ц2.

В итоге мы приходит к важному выводу. Эффективно использовать собственность на землю (получить доход) можно при разных формах землепользования: и когда действует арендатор чужой земли, и при сдаче земли её владельцем в ипотеку, и если собственник земли полностью сам распоряжается ею.

Литература

[1, С. 351-372]; [2, С. 344-361]; [4, С. 472-491]; [5, С. 320-342]; [6, С. 341-372]; [8, С. 596-614]; [9, С. 371-392]; [10, С. 306-321].

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 631; Нарушение авторских прав?; Мы поможем в написании вашей работы!