КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Цели организации по направлениям деятельности и факторам производства

|

|

|

|

Миссия организации задает общие ориентиры деятельности, а конкретные конечные состояния, к которым стремится организация, фиксируются в виде целей.

Цели – это конкретное состояние отдельных характеристик организации, достижение которых является для нее желательным и на достижение которых направлена ее деятельность. Цели являются исходной точкой планирования деятельности и лежат в основе построения организационных отношений, на целях базируется система мотивирования, используемая в организации, наконец, цели являются точкой отсчета в процессе контроля и оценки результатов труда отдельных работников, подразделений и организации в целом.

Требования, которым должны удовлетворять правильно сформулированные цели:

1. Достижимость. В целях должен быть заключен определенный вызов для сотрудников. Они не должны быть слишком легкими для достижения. Но они также не должны быть нереальными, выходящими за предельные возможности исполнителей.

2. Гибкость. Цели следует устанавливать таким образом, чтобы они оставляли возможность для их корректировки в соответствии с изменениями, которые могут произойти в окружении, с появлением у организации новых возможностей.

3. Измеримость. Цели должны быть сформулированы таким образом, чтобы их можно было количественно измерить, либо оценить каким-то объективным способом. Если цели неизмеримы, то они порождают разночтения, затрудняют процесс оценки результатов деятельности и вызывают конфликты.

4. Конкретность. Цели должны обладать необходимыми характеристиками, позволяющими однозначно определить, в каком направлении должно осуществляться движение организации. Цель должна четко фиксировать, что необходимо получить в результате деятельности, в какие сроки и кто.

5. Совместимость. Цели должны быть ориентированы во времени:

– долгосрочные – на 5 и более лет;

– среднесрочные – от 1 до 5 лет;

– краткосрочные – на период до 1 года.

Долгосрочные цели формулируются в первую очередь, а среднесрочные и краткосрочные служат для их обеспечения. Долгосрочные цели должны соответствовать миссии, а краткосрочные – долгосрочным (иерархическая совместимость). Цели также должны быть совместимы по направлениям их установления (в сфере доходов, работы с клиентами и сотрудниками, социальной ответственности). Совместимости требуют цели роста и цели поддержания стабильности.

6. Приемлемость для основных субъектов влияния, определяющих деятельность организации.

В зависимости от специфики отрасли, особенностей состояния среды, характера и содержания миссии в каждой организации устанавливаются свои собственные цели, особенные как по набору параметров организации, желательное состояние которых выступает в виде целей организации, так и по количественной оценке этих параметров. Однако, несмотря на ситуационность в фиксации набора целей, существует четыре направления деятельности, в которых организации устанавливают свои цели:

1) доходы организации;

2) работа с клиентами;

3) потребности и благосостояние сотрудников;

4) социальная ответственность.

Выделяют восемь ключевых пространств, в рамках которых организация определяет свои цели.

1. Положение на рынке. Здесь фирма определяет позицию по

отношению к конкурентам, выражает свой успех в показателях конкурентоспособности.

2. Инновации. Определение новых способов ведения бизнеса:

• производство новых товаров;

• внедрение на новые рынки;

• применение новых технологий;

• использование новых методов организации производства.

3. Производительность. Организация определяет цели на уровне взаимосвязи результатов хозяйствования с ресурсами, необходимыми для достижения этих результатов. Более продуктивной является та организация, которая для производства данного количества продуктов затрачивает меньше экономических ресурсов.

4. Ресурсы. Фирма проводит оценку всех видов имеющихся у нее экономических ресурсов и материально-производственных запасов, оборудования, наличности. Сравнивается наличный уровень ресурсов с необходимым и определяется будущая потребность в них.

5. Доходность (прибыльность). Формируется способность организации зарабатывать доходы сверх затрат, необходимых для генерирования доходов. Цели, связанные с доходностью, обычно указывают ее необходимый количественный уровень.

6. Управленческие аспекты. Выражены в качестве менеджмента, в шкале персональных достижений менеджеров, работающих в организации. Цели, связанные с качеством менеджмента, многим организациям не представляются важными, поскольку напрямую не связаны с получением краткосрочной прибыли. Ведь краткосрочная прибыль – это чаще всего результат везения, предпринимательского "чутья" и таланта. Однако в долгосрочном периоде хорошо продуманные методы управления и разработки в этой области являются существенными для развития и успеха организации.

7. Персонал: выполнение трудовых функций и отношение к работе. Бизнес должен признать свою ответственность перед работниками, добиться того, чтобы цели эффективно отражали способы мотивации людей, занятых в организации. Многие деловые фирмы в Беларуси хорошо понимают необходимость таких действий и определяют в качестве целей более высокую зарплату, более интересное и насыщенное содержание работы, лучшие условия труда и профессионального общения, возможности быстрого развития работников. Результаты достижения, этих целей проявляют себя так же в долговременном периоде.

8. Социальная ответственность, понимаемая как обязанность бизнеса способствовать благосостоянию общества. Несмотря на длительные разговоры о социальной ответственности, еще несколько лет назад установка подобных целей вызывала возражение у экономистов консервативного толка. Так, известный американский экономист М. Фридмен утверждал, что у бизнеса не может быть иных целей, кроме получения прибыли, и в этом заключается его социальная ответственность, поскольку продуктивная работа отдельных фирм создает предпосылки для роста совокупного продукта общества, а значит, более высокого уровня жизни в стране.

По факторам производства цели устанавливаются в разрезе использования ресурсов предприятия: финансовых, трудовых, материальных и др.

В отечественной науке и практике управления предлагается классификация целей по следующим признакам:

по временному периоду – стратегические, тактические и оперативные;

по содержанию – экономические, научно-технические, социальные;

по сфере реализации – административные, производственные, финансовые;

по характеру формулировки – качественные, количественные;

по ориентированности (законченности) – промежуточные, конечные (финишные);

по уровню иерархии – общие (корпоративные), частные (локальные), т. е. цели отдельных направлений бизнеса, самостоятельных структур.

При этом наиболее важным является деление целей организации на стратегические, тактические и оперативные. Стратегические цели – это цели долгосрочного периода (свыше3–5 лет). Тактические цели – это цели среднесрочного периода (от 1 –2 лет до 3–5 лет). Оперативные цели – это цели краткосрочного периода (до 1-2 лет).

Цели предприятия выполняют специальные функции, в частности:

ü определяют направления бизнеса;

ü концентрируют усилия в конкретной среде;

ü предопределяют действия;

ü определяют приоритет задач бизнеса;

ü определяют значимость служб предприятия;

ü задают уровни для оценки результата.

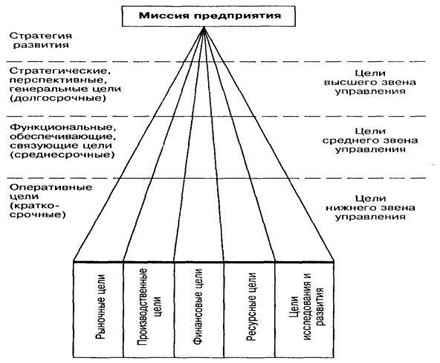

Между целями предприятия существует соподчиненность и взаимозависимость (иерархичность). Так миссия организации является основой для определения всех других целей компании. На основе миссии формируются вначале долгосрочные стратегические цели деятельности фирмы. Затем долгосрочные стратегические цели разделяются и детализируются на более мелкие цели среднесрочного периода (тактические цели). Иными словами, тактические цели будут являться задачами по достижению стратегических целей. И, наконец, тактические цели организации разделяются и детализируются на более мелкие цели краткосрочного периода (оперативные цели). Оперативные цели будут являться задачами по достижению тактических целей.

Стратегические цели, как правило, являются целями всей организации в целом и определяются высшим руководством фирмы. Тактические цели – это цели структурных подразделений организации и ставятся руководителями среднего уровня управления (начальниками отдельных служб, отделов и т.п.). Оперативные цели – это цели, стоящие перед отдельными работниками предприятия или их командами. Иерархия и виды целей организации представлены на рисунке 3.2.

Рисунок 3.2. – Иерархия и виды целей организации

Ниже приведены примеры долгосрочных целей известных компаний.

Компания «Alcan Aluminum»:

«Производить алюминий с минимальными издержками, удерживать индекс Standard and Poor выше среднего показателя. (Standard and Poor –фондовый индекс 500 наиболее активно покупаемых акций на Нью-йоркской фондовой бирже, публикуемый агентством Standard and Poor)».

Компания «General Electric»:

«Стать самым мощным конкурентом в мире, номером 1 или 2 по доле рынка в каждой сфере бизнеса компании».

ЗМ Corporation:

«Достичь среднегодового роста прибыли на акцию минимум 10%, прибыльности акционерного капитала – на 20–25%, рентабельности привлеченного капитала – не ниже 27%».

Рассмотрев понятие мисси и целей организации представляется целесообразным выделить различия между этими двумя понятиями. Различие между целями и миссией организации указано в следующей таблице (табл.3.2)

Таблица 3.2. – Различия между миссией и целями предприятия

| Показатели сравнения | Миссия | Цели |

| Временной критерий | Устремлена в будущее, но не имеет временных определений и не зависит от текущего состояния | Всегда предполагают сроки их достижения |

| Направленность информации | Имеет двойственную ориентацию: на внешнюю среду фирмы (на потребителей, общество, их интересы, ценности, ожидания, приоритеты) и на внутрифирменную среду | Имеют внутрифирменную ориентацию и направлены на улучшение использования ресурсов, резервов |

| Особенности формулировки | Определяются общими терминами и освещают образ фирмы, ее марку, стиль и т.п. | Имеют конкретное выражение результатов деятельности |

| Измеримость | Преобладают качественные характеристики и относительный масштаб выражения | В основном количественно измеримы и могут быть однозначными и множественными |

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 1307; Нарушение авторских прав?; Мы поможем в написании вашей работы!