КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Наращенная сумма не постоянной ренты

|

|

|

|

Постановка задачи

РЕГУЛЯРНЫЕ НЕ ПОСТОЯННЫЕ ПЛАТЕЖИ

ОЦЕНКИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ

ОБЩИЙ ПОТОК ПЛАТЕЖЕЙ

Во второй главе рассматривались задачи, имеющие два существенных ограничения:

1. процентная ставка r не менялась во времени;

2. платежи были постоянны по величине и регулярны по времени, т.е. происходили через равные промежутки времени.

На практике эти условия далеко не всегда соблюдаются. Мы сами с вами кладем (если это удается) деньги на свою сберегательную книжку нерегулярно и разными суммами. Да и банк, бывает, меняет свою номинальную ставку. Тем более в различных инвестиционных проектах по договоренности сторон выплаты по ссуде или доходы по капитальным вложениям могут поступать не одинаковыми суммами. Как же в этих случаях рассчитать будущую сумму, приведенную сумму и эффективность инвестиционного проекта? И чем в этих случаях нам может помочь Excel?

В анализе инвестиционных проектов крупных и средних зарубежных фирм в основном используют четыре основанные на дисконтировании показателя:

· чистый приведенный доход;

· внутреннюю норму доходности;

· дисконтный срок окупаемости;

· индекс доходности.

Пусть в начале года фирма произвела инвестицию (или получила ссуду) в размере PV по номинальной процентной ставке r. В конце первого года и в конце всех последующих k лет сделки фирма получала прибыль (или делала выплаты) не одинаковыми платежами Ci.

Года 1, 2, …, i,…, k.

Платежи в конце года C1, C2, …, Ci, …, Ck.

Определим наращенную сумму к концу k–ого года.

Очевидно, что на сумму C1 нарастут проценты за k – 1 год

на сумму C2 нарастут проценты за k – 2 года

и т.д. на сумму Ck проценты нарасти не успеют.

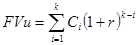

Поэтому общая наращенная сумма от инвестиционного проекта к концу срока сделки составит

. (3.1)

. (3.1)

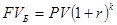

Ее можно сравнить с той суммой, которая наросла бы в банке на первоначальную ссуду РV (1.6)

.

.

Если FV и >FVБ, при процентной ставке банка r, то инвестиционный проект выгоден с точки зрения инвестора, в него следует вкладывать деньги.

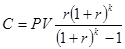

А вот дебитору не стоит связывать себя такими обязательствами. Лучше взять эту ссуду в банке и выплачивать ее равномерными платежами С постнумерандо (2.8)

.

.

|

|

|

|

|

Дата добавления: 2014-01-20; Просмотров: 513; Нарушение авторских прав?; Мы поможем в написании вашей работы!