КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Пример 3.2

|

|

|

|

Фирма имеет возможность вложить 100 млн. руб. в один из двух инвестиционных проектов А и Б сроком на 4 года.

Проект А предполагает поступление дохода каждые полгода постнумерандо. Проект Б - ежегодные поступления в конце каждого года. Исходные данные приведены в таблице 3.2

.

Таблица 3.2

| А | B | C | D | |

| Год | Проект А млн. руб. | Год | Проект Б млн. руб. | |

| -100 | -100 | |||

| 0,5 | ||||

| 1,5 | ||||

| 2,5 | ||||

| 3,5 | ||||

| Доход | ||||

| IRR= | 22,72% | 20,02% |

В строке 11 показаны суммарные поступления для обоих проектов. Для второго проекта они на 10 млн. рублей больше, однако, по ним нельзя судить о привлекательности проекта.

В строке 12 рассчитана внутренняя норма доходности обоих проектов. Напомним, что функция ВНДОХ определяет IRR за период. Поэтому, чтобы определить годовую норму доходности первого проекта, ее нужно удвоить.

Итак, в ячейке В12 введена формула = 2*ВНДОХ(В3:В11), а в ячейке D12 - финансовая функция = ВНДОХ(D3:D6).

Расчет показывает, что внутренняя норма доходности проекта А выше, чем у проекта Б, следовательно, с этой точки зрения он привлекательнее.

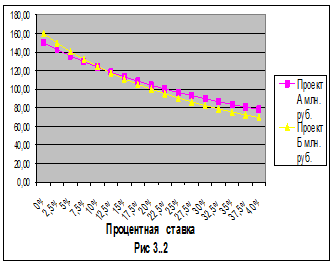

Но не будем делать скоропалительных выводов. Проведем более глубокий анализ. Построим зависимость дисконтированной суммы дохода для обоих проектов от ставки банка r (Таблица 3.3 и график 3.2).

В ячейку G3 помещаем формулу = НПЗ(F3/2;$B$3:$B$10), и копируем ее в ячейки G4:G19. В ячейку Н3 вводим функцию = НПЗ(F3;$D$3:$D$6) и ее копируем в ячейки Н4:Н19.

Таблица 3.3

| F | G | H | |

1 1

| Дисконтированная сумма дохода | ||

| Ставка | Проект А млн. руб. | Проект Б млн. руб. | |

| 0% | 150,00 | 160,00 | |

| 2,5% | 142,62 | 149,78 | |

| 5% | 135,82 | 140,54 | |

| 7,5% | 129,54 | 132,16 | |

| 10% | 123,73 | 124,53 | |

| 12,5% | 118,34 | 117,58 | |

| 15% | 113,34 | 111,22 | |

| 17,5% | 108,70 | 105,39 | |

| 20% | 104,37 | 100,04 | |

| 22,5% | 100,34 | 95,11 | |

| 25% | 96,57 | 90,56 | |

| 27,5% | 93,05 | 86,35 | |

| 30% | 89,75 | 82,46 | |

| 32,5% | 86,65 | 78,84 | |

| 35% | 83,75 | 75,48 | |

| 37,5% | 81,02 | 72,35 | |

| 40% | 78,44 | 69,43 |

Расчет показывает, что для r < 11,24% предпочтительнее все же вариант Б, его чистый приведенный доход выше. При r>11,24% привлекательнее проект А. Значение r=11,24%, при котором NPVА = NPVБ называется точкой Фишера. Точное ее значение можно определить методом Поиск решения .

Для этого в ячейку, например, J3 поместим число 5%, в ячейку K3 – формулу = НПЗ(J3/2;B2:B10), а в ячейку K4 – формулу=НПЗ(J3;B2:B6), вычисляющие приведенный доход по проекту А и Б соответственно.

В ячейку K5 поместим функцию цели:=К3 – К4.

Вызовем: Сервис – Поиск решения. В появившемся окне Поиск решения набираем:

Установить целевую ячейку: $K$5 равной ¤ значению: 0,

изменяя ячейки: J3.

Выполнить.

В ячейке J3 получаем искомое решение IRR=11,24%, при котором NPV в обоих вариантах равны.

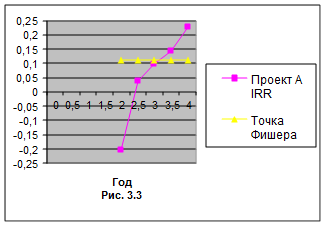

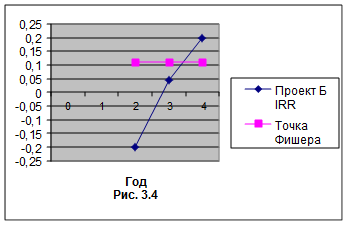

В таблицах 3.4 и 3.5 и соответствующих им графиках 3.3 и 3.4 показаны зависимости эффективности проектов А и Б от срока выполнения договора.

Таблица 3.4

Год Год

| Проект А млн. руб. | IRR |

| -100 | ||

| 0,5 | ||

| 1,5 | ||

| -10,29% | ||

| 2,5 | 1,83% | |

| 7,26% | ||

| 3,5 | 7,26% | |

| 11,36% | ||

Проект А начинает окупаться примерно через 2,7 года, а проект Б только с 3,3 года. Точку Фишера первый проект проходит через 3,3 года, а второй – через 3,8 года. Динамика индекса доходности в обоих проектах совпадает с динамикой NPV.

Таблица 3.5

| Год | Проект Б млн. руб. | IRR |

| -100 | ||

| -20,00% | ||

| 4,70% | ||

| 20,02% |

Итак, мы видим, что различные критерии не однозначно определяют привлекательность того или иного проекта. Окончательный выбор остается за лицом, принимающим решение (ЛПР).

|

|

|

|

|

Дата добавления: 2014-01-20; Просмотров: 420; Нарушение авторских прав?; Мы поможем в написании вашей работы!