КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Сравнение эффективности двух инвестиционных проектов при платежах m раз в году

|

|

|

|

Индекс доходности инвестиционного проекта

Его называют также показателем рентабельности проекта. Он равен отношению всех денежных поступлений к суммарным инвестиционным расходам, приведенным к начальному моменту сделки. Обозначим его U.

. (3.6)

. (3.6)

Естественно, что он должен быть больше единицы. Чем выше U, тем привлекательнее проект.

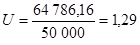

В примере 3.1 при r=12%

- довольно высокий показатель.

В разделах 3.2.1 - 3.2.7 мы рассмотрели пример, когда начисление процентов и платежи происходили регулярно в конце каждого года в течение k лет.

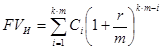

Пусть теперь поступления (или выплаты) и начисления процентов происходят регулярно постнумерандо m раз в году.

В этом случае число периодов n=m·k, а процентная ставка за период составит r/m. Все формулы переписываются таким образом.

1) Наращенная сумма поступлений

. (3.7)

. (3.7)

2) Сумма, наращенная на первоначальный капитал

. (3.8)

. (3.8)

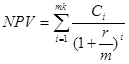

3) Сумма дохода (долга), приведенная к началу сделки,

. (3.9)

. (3.9)

В соответствии с формулой (3.3) величину приведенного дохода NPV можно вычислить с помощью финансовой функции НПЗ. В формуле НПЗ в качестве аргумента ставка нужно подставлять величину r/m, а число членов значения возрастает до m·k.

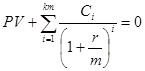

4) Внутренняя норма доходности IRR сделки является корнем уравнения

. (3.10)

. (3.10)

Величину IRR/m в соответствии с (3.5) можно рассчитать также с помощью функции ВНДОХ. В формуле ВНДОХ с числом значений произойдет та же метаморфоза, что и в функции НПЗ; в качестве предположения нужно подставлять величину r/m.

5) Срок окупаемости nок=kок´m инвестиционного проекта станет корнем того же уравнения (3.10) при известной ставке банка r.

6) Индекс доходности проекта

,

где NPV определяется из (3.9).

|

|

|

|

|

Дата добавления: 2014-01-20; Просмотров: 757; Нарушение авторских прав?; Мы поможем в написании вашей работы!