КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Доплаты к тарифным ставкам (окладам) за уровень занятости работников в течение смены

|

|

|

|

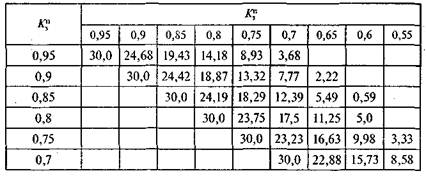

Наряду с нормативным для каждого работника должен устанавливаться проектный коэффициент занятости, который соответствует реально выполняемым функциям и количеству обслуживаемых единиц оборудования. Проектный коэффициент занятости для данного вида работы должен определяться по методике нормирования труда соответствующей группы работников.

количеству обслуживаемых единиц оборудования. Проектный коэффициент занятости для данного вида работы должен определяться по методике нормирования труда соответствующей группы работников.

Минимум занятости в течение смены целесообразно установить на уровне 70% коэффициента нормативной занятости, а максимум доплат к тарифной ставке за степень занятости — в размере 30% (при

— в размере 30% (при ). Для этих условий в табл. 6.3.1 приведены величины доплат к тарифным ставкам в зависимости от соотношения нормативной и проектной занятости работников за смену.

). Для этих условий в табл. 6.3.1 приведены величины доплат к тарифным ставкам в зависимости от соотношения нормативной и проектной занятости работников за смену.

Статья 3 (надбавки).

Этот элемент дохода в наибольшей степени должен зависеть от уровня продуктивности работника.

3.1. Надбавки за продуктивность выше нормы до последнего времени чаще всего имели форму сдельного приработка или оплаты за работу с численностью персонала меньше нормативной. Такие выплаты обычно не рассматриваются как надбавки к тарифу, ибо считается, что надбавки устанавливаются администрацией. Но из приведенного выше определения надбавок как относительно постоянной части заработка, отражающей личные достижения работника, следует, что сдельный приработок — это вид надбавок.

Можно выделить следующие причины перевыполнения норм:

1) наличие у работника способностей к данной работе, превышающих средний уровень;

2) применение усовершенствований, которые не оформлены как рационализаторские предложения технического или организационного характера;

3) нарушения технологии и техники безопасности;

4) чрезмерная интенсивность труда;

5) ошибочность нормы.

Только первая причина может считаться объективным основанием для получения сдельного приработка и аналогичных ему выплат. Причины 3—5 в нормально организованном производстве не должны иметь места. Что касается второй причины, то необходимо создание экономических и организационных условий, обеспечивающих заинтересованность работника в оформлении рационализаторских предложений и включении их в утвержденный технологический процесс. Для этого вводятся надбавки, указанные в ст. 3.2.

3.2. Надбавки за личный вклад в повышение эффективности устанавливаются:

1) авторам рационализаторских предложений по совершенствованию техники и технологии;

2) авторам предложений по совершенствованию организации труда, производства и управления;

3) рабочим, специалистам и руководителям, непосредственно участвовавшим в реализации технических и организационных нововведений.

Надбавки по ст. 3.2 имеют форму ройялти, т. е. ежемесячных или ежеквартальных выплат авторам интеллектуальной собственности на период реального применения нового оборудования, инструмента, форм организации труда и т. д.

Источником надбавок за рост эффективности является реальная экономия трудовых и материальных ресурсов от применения новшеств. На вознаграждение в виде надбавок и премий может быть направлено до 90% суммы реального эффекта. Распределение вознаграждения производится с учетом особенностей предприятия. Например, возможен следующий вариант распределения:

40% — на надбавки авторам и тем, кто непосредственно помогал реализации их предложений (ст. 3.2);

40% — на премирование (ст. 4.4, 4.5);

20% — в фонд руководителей участка и цеха — на надбавки и премии по ст. 3.3 и 4.3.

Надбавки за рост эффективности обеспечивают реальные экономические предпосылки для стабилизации коэффициента выполнения норм и перехода к расширению сферы применения повременной оплаты труда с нормированным заданием. Опыт показывает, что необходимо расширить понятие рационализаторского предложения, включив в него не только технические, но и организационно-экономические новшества. Вознаграждения в виде надбавок следует выплачивать весь период использования данного предложения. Пересмотр норм по инициативе рабочих должен рассматриваться как рационализаторское предложение.

Правильное применение надбавок за рационализацию и рост эффективности может коренным образом изменить ситуацию с перевыполнением норм. Нередки ситуации, когда рабочему невыгодно оформлять рацпредложение, хотя он зарабатывает только на том, что реализует его лишь на одном рабочем месте. Если же ввести надбавки к оплате по тарифу от эффекта, который будет реализован на всех рабочих местах, где внедрено данное предложение, то сумма заработка рационализатора будет заведомо больше чем от использования «производственного секрета» на одном рабочем месте. Таким образом, надбавки по ст. 3.2 становятся заменой сдельного приработка и вместе с премиями по ст. 4.4 (за рост эффективности) реализуют гонорарный принцип оплаты труда.

3.3. Надбавка за высокое качество продукции, выполнение срочных и ответственных заданий выплачивается из фонда руководителя подразделения (мастера, начальника цеха, отдела). Величина и период установления этой надбавки определяются соответствующими руководителями.

Статья 4 (премии).

Из экономической сущности премий следует, что они могут быть двух основных видов:

1) за качественное и своевременное выполнение работ;

2) за личный творческий вклад работника в общий результат деятельности цеха и предприятия.

К первому виду относятся премии по ст. 4.1, 4.2, 4.3.

К премиям за личные творческие достижения относятся выплаты по ст. 4.4 и 4.5.

Статья 5 (социальные выплаты — услуги фирмы персоналу).

В развитых странах услуги фирмы включают полную или частичную оплату расходов по следующим статьям:

транспорт;

медицинская помощь и лекарства;

отпуск и выходные дни;

питание во время работы;

повышение квалификации работников фирмы;

страхование жизни работников фирмы и членов их семей;

членство в клубах (спортивных, профессиональных и др.);

загородные поездки и пикники;

консультирование по юридическим, финансовым и другим проблемам;

сберегательные фонды;

другие расходы.

Эффективно работающие компании США оплачивают своим сотрудникам до 90% стоимости лечения у терапевтов и стоматологов, возмещают стоимость обучения в колледжах и университетах (при успешной сдаче экзаменов), выплачивают значительную часть пенсий по старости, создают льготы для покупки товаров [Грачев].

Социальные выплаты часто организуются по принципу «меню». Это означает, что в пределах определенной суммы каждый сотрудник может выбирать те виды оплат, которые для него являются наиболее привлекательными. К социальным выплатам относятся также отчисления предприятия в пенсионные фонды.

Статья 6 (дивиденды и опционы).

Дивиденды и доход от роста курсовой стоимости акций составляют значительную часть общего дохода высшего руководства корпораций. Во многих фирмах весьма существенна оплата деятельности менеджеров через опционы.

Как показывает мировой опыт, эффективность сотрудника и его доходы хорошо коррелируют на всех уровнях иерархии, кроме самого высшего. Оклады и другие доходы (дивиденды, опционы и т. д.) руководителей корпораций часто не связаны с величиной прибыли, курсом акций и другими полезными результатами. Примером могут служить доходы многих руководителей фирм США, информация о которых приведена в журнале «Бизнес уик» (1996. № 4. С. 44-45). В частности, компания АТТ объявила в 1995 г. о сокращении 40 тыс. рабочих мест, но оклад ее главного управляющего не уменьшился (5,85 млн. долл.), и, кроме того, он получил опцион на 11 млн. долл.

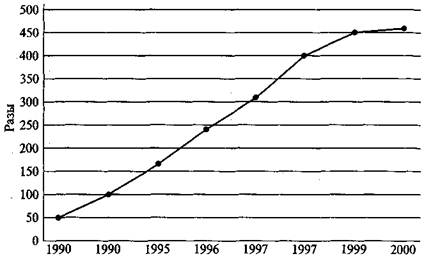

Рис. 6.3.2. Соотношение средней зарплаты высших менеджеров

и рабочих в США Источник: [Финансовые известия. 2000. 11 июля].

В США доходы высшего слоя управляющих растут значительно быстрее, чем ВВП, прибыль корпораций и средняя зарплата рабочих. Так, за 1960—1990 гг. доходы топ-менеджеров выросли на 212%, а рабочих — только на 53% [Милгром, Роберте. С. 140—142]. Динамика различий в доходах высших менеджеров и рабочих США за 1990—2000 гг. представлена на рис. 6.3.2.

В России оклады и суммарные доходы большинства руководителей предприятий никак не отражают результатов производственной деятельности. Нередко доходы управляющих растут при снижении объемов производства и численности персонала. Это не может не вызывать недовольства основной части сотрудников предприятий. Однако в отличие от ФРГ, других европейских стран и Японии призывы к социальному партнерству в России практически не реализуются.

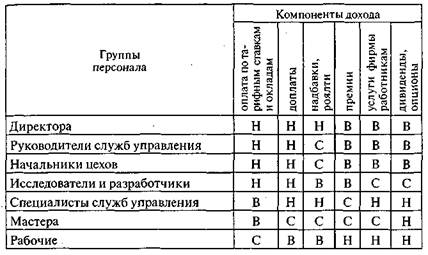

В табл. 6.3.2 представлены ориентировочные соотношения значимости компонент дохода сотрудников предприятия.

Таблица 6.3.2 Матрица структуры доходов персонала предприятия

Условные обозначения:

Н — доля ниже средней по предприятию;

С — доля в пределах средней по предприятию;

В — доля выше средней по предприятию.

|

|

|

|

|

Дата добавления: 2014-01-20; Просмотров: 717; Нарушение авторских прав?; Мы поможем в написании вашей работы!