КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Перечень наименований товаров в общем выпуске продукции предприятияназываетсяноменклатурой

|

|

|

|

Недельно-суточный план включает более детальную номенклатуру работ, чем месячный план. В нем указываются объемы работ в натуральном измерении. Объемы работ распределяются по суткам планируемого периода. К плану работ разрабатываются планы снабжения, механизации, перевозок. На основе недельно-суточных планов-графиков организуется диспетчерская система управления производством.

11.9. Производственная программа предприятия и порядок ее формирования. Показатели производственной программы предприятия

Производственные результаты деятельности предприятия характеризуются объемами, номенклатурой, качеством производства, объемом и скоростью реализации продукции, работ и оказания услуг. Объемы производства продуктов труда, заданной номенклатуры (ассортимента) и качества, развернутые по времени, называют планом производства и реализации (производственной программой).

Производственная программа формируется на основе маркетинговых исследований, прогнозов продаж, расчетов потребности в продукте, анализа объемов продаж предыдущих периодов и (или) на основе портфеля заказов. Портфель заказов представляет собой перечень заключенных договоров на поставку и (или) номенклатуру оферт (принципиальных соглашений) на заключение договоров. Объемы поставок по договорам определяют размеры производства продукции на предприятии по качественным и количественным показателям. К количественным показателям относят объемы производства, номенклатуру и ритмичность поставок.

|

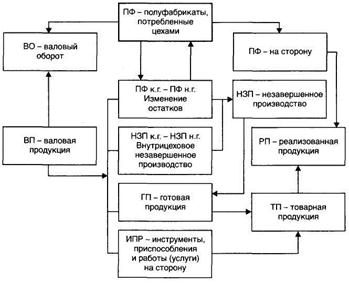

Объемы производства характеризуются показателями валового, товарного выпуска и размером незавершенного производства, связь между которыми представлена на рис. 5.1.

Рис. 10.6. Состав и взаимосвязь показателей объема производства и реализации продукции

Валовая продукция (выпуск) (ВП) – это количество изделий, работ и услуг, которые находились в отчетном периоде в производстве, несмотря на степень их готовности. Валовойвыпуск включает стоимость готовой продукции, предназначенной к реализации, и размер изменения остатков незавершенного производства. Характеризует объем работ.

Незавершенное производство (НП) включает незаконченную продукцию, находящуюся в производственных цехах предприятия на стадии обработки, хранения на складе в ожидании следующих операций и в процессе транспортировки от одного рабочего места к другому. Незаконченная продукция в виде частей изделия, узлов и деталей, но которые можно использовать в разных видах изделий, может выступать как полуфабрикат (комплектующие изделия).

Суммарный валовой объем выпуска всех цехов на предприятии составляет валовой оборот(ВО). Различают валовой оборот нетто (без внутрицехового объема незавершенного производства) и валовой объем брутто (с учетом внутрицехового незавершенного производства).

Товарная продукция (ТП) – это количество изделий, полностью законченных в производстве и предназначенных для реализации. Характеризует объем продукции. Товарная продукция показывается в фактически действующих и сопоставимых ценах, объем продаж – в фактически действующих ценах за вычетом налога на добавленную стоимость и акцизов.

Отгруженная продукция (ОП) – это продукция, оформленная и отгруженная покупателю независимо от оплаты.

Реализованная продукция (РП) – это количество изделий, за которые поступили денежные средства в кассу или на расчетный счет, чеки или векселя.

Следует иметь в виду, что в зависимости от принятой учетной политике предприятия реализация может идти и по моменту отгрузки, и по моменту поступления выручки.

Выручка от реализации является основным доходом предприятия, от которого зависит образование прибыли и возможность финансирования нового витка производства, т.е. объем продаж и выручка являются теми факторами, от которых зависят остальные результатные показатели и возможность расширенного воспроизводства.

|

Все перечисленные показатели взаимосвязаны между собой следующим образом:

|

где НЗП – остатки незавершенного производства на начало и конец года;

|

где ОГП – остатки готовой продукции на складе на начало и конец года;

где ООП – остатки отгруженной, но не оплаченной продукции на начало и конец года.

Реализованная, отгруженная продукция и объем фактических поставок (ФП), принятый в зачет выполнения договоров поставок, связаны следующим образом:

|

где ОП1– отгруженная продукция, дошедшая до заказчика;

ОП2 – продукция, отгруженная, но не принятая заказчиком.

Реализованную продукцию можно представить как производную объема продукции и цен ():

|

где Qi – объем каждого вида продукции в натуральном выражении;

Цi – цена каждого вида продукции.

Т. о., реализация зависит от изменения объема реализованной продукции и цен. Объем производства и объем реализации продукции являются взаимозависимыми показателями. В условиях ограниченных производственных возможностей и неограниченного спроса на первое место выдвигается объем производства продукции. Но по мере насыщения рынка и усиления конкуренции не производство определяет объем продаж, а, наоборот, возможный объем продаж является основой разработки производственной программы. Предприятие должно производить только те товары и в таком объеме, которые оно может реально реализовать.

Для оценки реального объема производства часто используются показатели чистой продукции или условно-чистой продукции.

Чистая продукция – вновь созданная стоимость, так как на ее величину не влияют затраты на сырье, материалы, покупные полуфабрикаты и узлы, она свободна от стоимости амортизационных отчислений:

,

,

где 3пл – заработная плата работников предприятия с начислениями;

Пр – прибыль предприятия.

Показатель условно-чистой продукции включает в себя, помимо заработной платы с начислениями и прибылью, также сумму амортизационных отчислений основных средств, то есть часть прошлого труда:

,

,

где 3 – заработная плата всех работников предприятия с начислениями;

Пр – прибыль предприятия;

А – сумма амортизации.

Ассортимент продукции характеризует товары, работы и услуги не только по наименованиям, но и по маркам, размерам, назначению, сортам, артикулам и т.д. (по основным потребительским свойствам), позволяющим потребителю очно или заочно выбрать и (или) заказать тот ассортимент, который ему нужен.

Своевременное обновление ассортимента продукции (услуг) с учетом изменения конъюнктуры рынка является одним из важнейших индикаторов деловой активности предприятия и его конкурентоспособности.

При формировании ассортимента и структуры выпуска продукции предприятие должно учитывать, с одной стороны, спрос на данные виды продукции, а с другой – наиболее эффективное использование трудовых, сырьевых, технических, технологических, финансовых и других ресурсов, имеющихся в его распоряжении. Система формирования ассортимента продукции включает в себя следующие основные моменты:

-определение текущих и перспективных потребностей покупателей;

-оценку уровня конкурентоспособности выпускаемой или планируемой к выпуску продукции;

-изучение жизненного цикла изделий и принятие своевременных мер по внедрению новых, более совершенных видов продукции и изъятие из производственной программы морально устаревших и экономически неэффективных изделий;

- оценку экономической эффективности и степени риска изменений в ассортименте продукции.

Тема 12. Внутрифирменный учет и аудит в организации

12.1.Внутрифирменный учет и учетная политика строительных предприятий. Виды учета

Механизм управления во многом сосредоточен в учетной политике. В информационном поле предприятия значительное место занимает система учета, включающая отдельные подсистемы.

Под учетной системой можно понимать как всю учетную работу организации, включающую бухгалтерский, налоговый, статистический и оперативный учет, так и более узкие ее области, например, стандарт-кост и директ-костинг которые содержат набор элементов, совокупность и взаимодействие которых создают объективные предпосылки для достижения управленческих целей.

В настоящее время в информационном поле предприятия функционируют три учетные подсистемы: финансовый учет; налоговый учет; управленческий учет. Каждая из них может рассматриваться как обособленная система, имеющая входы и выходы, в том числе по связям с другими учетными системами. Все подсистемы функционируют на одном предприятии и должны способствовать улучшению его финансового состояния, каждая по-своему связана с менеджментом.

Финансовый учет. Финансовый учет определяется Федеральным законом «О бухгалтерском учете» №129-ФЗ как упорядоченная система сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

Финансовый учет, в отличие от управленческого, регулируется государством. В настоящее время сложилась четырехуровневая система его нормативного регулирования.

Первый (законодательный) уровень представлен Федеральными законами, постановлениями Правительства РФ, указами Президента РФ.

Второй (нормативный) уровень составляют Положения (стандарты) по бухгалтерскому учету.

Третий (методический) уровень образуют инструкции, рекомендации по ведению бухгалтерского учета, издаваемые Минфином РФ, федеральными органами исполнительной власти (например, План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению).

Четвертый уровень составляют организационно-распорядительные документы предприятия, формирующие его учетную политику. В системе управления предприятием выбор учетной политики играет ключевую роль. Это связано с тем, что в зависимости от выбранных вариантов методов ведения учета и оценки активов формируются разные показатели бухгалтерского баланса и отчетности.

Налоговый учет.Для улучшения показателей деятельности организации ее руководители стремятся максимально сократить общую сумму налоговых платежей в рамках закона. Налоговый учет и менеджмент связаны между собой областью налогового планирования, которое представляет собой выбор между различными вариантами действий, использование всех допускаемых законом средств, путей и методов, направленных на достижение минимального уровня налоговых обязательств.

Налоговое планирование возможно в связи с тем, что в налоговом законодательстве, во-первых, допускаются разные варианты налогового учета и оценки активов, во-вторых, существуют сферы, где нормы права с достаточной точностью не определены или допускается их неоднозначное толкование.

В настоящее время бухгалтеры и руководители предприятий поставлены перед выбором: максимально сблизить налоговый и финансовый учет и тем самым снизить затраты на их ведение; выбрать разную учетную и налоговую политику. Второй вариант может принести снижение налоговых платежей с одновременным привлечением дополнительного капитала, однако он трудоемок и повышает затраты на ведение учета.

Управленческий учет.Экономическая обособленность и независимость организаций объективно обусловливает усложнение его ориентации в системе экономических связей, и, следовательно, возрастание значимости функций управления предприятием, что приводит к развитию управленческого учета.

В области управленческого учета должна формироваться учетная политика. Она включает методический и организационно-технический раздел. В методическом разделе выбираются методы оценки активов, ведения управленческого учета в целях составления управленческого (планового) баланса и подготовки информации для групп управленческих решений. Методы учетной политики в управленческом и финансовом учете могут не совпадать. Например, в финансовом учете запланировано формирование полной себестоимости продукта, в управленческом - формирование сокращенной себестоимости, включающей переменные затраты.

В организационно-техническом разделе должны быть определены организационная структура службы, занимающихся управленческим учетом, финансовая структура организации для осуществления бюджетного управления (на основе центров финансовой ответственности); разработаны стандарты документооборота и др.

Исследование теоретических проблем налогового, финансового и управленческого учета предполагает реализацию системного подхода, предусматривающего единое организационное, информационное и методическое обеспечение.

При проведении работ по интеграции учетных систем, разработке учетных политик нужно помнить, что учетная система является наиболее полной и достоверной информационной системой практически в каждой организации. В ней должны создаваться данные для:

1) формирования стратегических и долгосрочных планов (информация для решения вопросов инвестирования в материальные и нематериальные активы; освоения производства новой продукции, новых рынков сбыта, др.);

2) решения по размещению ресурсов, ценообразованию (данные о рентабельности продукции, работ и услуг, брендов, поставщиков, каналов распределения и т.д.);

3) бюджетирования и контроля затрат и активов;

4) мотивации (данные, полученные в результате сравнения фактических и бюджетных показателей, др.);

5) составления бухгалтерской и налоговой отчетности.

12.2. Управленческий учет: принципы, задачи и функции.

Подходы в управленческом учете. Можно выделить подходы к построению системы управленческого учета, в частности, маржинальный, функциональный, бихевиористический, калькуляционный. Наибольшей популярностью в мире пользуется маржинальный подход, основывающийся на делении затрат на переменные и постоянные.

В России преобладает калькуляционный подход, согласно которому управленческий учет - это учет затрат и калькулирование себестоимости продукции с незначительными добавлениями из других областей экономики.

Калькулирование является составной частью системы управленческого учета, которая соединяет информационные поля финансового и управленческого учета.

Определение управленческого учета. Анализ литературы по управленческому учету позволяет выделить два подхода:

1) управленческий учет определяется как интегрированная система, включающая функции традиционного бухгалтерского учета (наблюдение, измерение, фиксацию, систематизацию и отражение на счетах), экономического анализа и планирования;

2) управленческий учет рассматривается как составная часть традиционного бухгалтерского учета.

Следовательно, управленческий учет — информационная система, обеспечивающая сбор, измерение, систематизацию, анализ и передачу данных, необходимых для управления подразделениями предприятий и систематических или проблемных, оперативных, тактических и стратегических управленческих решений.

Принципы управленческого учета. Концепцию управленческого учета формируют его принципы, функции, цели и задачи. Постановка управленческого учета должна осуществляться в соответствии с принципами ответственности, управляемости, достоверности, взаимозависимости, релевантности.

Ответственность.

Управляемость.

Достоверность.

Взаимозависимость.

Релевантность.

Задачи и функции управленческого учета.В укрупненном виде задачи ставит Федеральный закон «О бухгалтерском учете». Так, непосредственно к области управленческого учета относятся следующие задачи:

- обеспечение информацией для контроля за соблюдением целесообразности хозяйственных операций, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

- предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости.

Целями и задачами управленческого учета определяются его функции, которые можно сгруппировать по двум основным направлениям: 1) обеспечение всех уровней управления релевантной информацией для систематического и проблемного управления бизнесом; 2) формирование информации, необходимой для управления подразделениями предприятия.

Структура управленческого учета. Принципы, цели и функции управленческого учета формируют его концепцию, а концепция определяет структуру. Исходя из определений управленческого учета как интегрированной системы счетоведения, нормирования, планирования и анализа, его структуру можно представить в виде блоков. Основными блоками являются бюджетирование и анализ гибких бюджетов, учет затрат и калькулирование, подготовка информации для принятия проблемных управленческих решений и др. Каждый из блоков в свою очередь можно представить в виде дерева калькуляционных систем. Например, бюджетирование, можно разделитьна подготовку операционного бюджета (включая составление прогнозного отчета о прибылях и убытках в части операционной деятельности); бюджета движения денежных средств, бюджета инвестиций и бюджета баланса.

Блоки могут существовать обособленно, но чаще всего они взаимосвязаны.

12.3. Характеристика бухгалтерского учета

Предмет и метод бухгалтерского учета. Согласно ст.1 Федерального закона «О бухгалтерском учете» от 21.11.96 г. № 129-ФЗ «бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций». Хозяйственные процессы как объект бухгалтерского учета состоят из процессов приобретения (заготовки) материалов, средств производства, найма рабочей силы; производства и реализации (продажи). Предмет учета - имущество предприятия или средства, его финансовые ресурсы, или источники образования средств, т.е. непосредственно хозяйственная деятельность предприятия

Под хозяйственной операцией понимается любое движение денег в организации в связи с осуществлением какого-либо действия, т.е. факта финансово-хозяйственной деятельности предприятия, оформленного соответствующим документом, имеющим необходимые реквизиты учета (наименование товара, работ, услуг; дата операции; наименование сторон, совершивших данную хозяйственную операцию; учетные измерители: натуральные, трудовые, денежные).

Все хозяйственные операции должны находить сплошное отражение (на основании документов) в бухгалтерском учете. Учет необходим для составления бухгалтерской (финансовой) отчетности и проведения анализа производственно-хозяйственной и финансовой деятельности организации. В результате учета процессов подготовки строительного производства, при сопоставлении плановых, нормативных и отчетных (фактических) показателей выявляется экономия (перерасход) ресурсов, а при учете реализации финансовый результат деятельности предприятия (прибыль или убыток). Обязательный учет всего имущества, производственных запасов, затрат (издержек строительного производства), объемов выполненных СМР, оказанных услуг, задолженностей (дебиторской и кредиторской) и обязательств, имеющихся фондов, денежных средств (рублевых и валютных) означает полное отражение финансово-хозяйственной деятельности (всех хозяйственных операций), а также активов и пассивов предприятия.

Учет хозяйственных операций ведется путем:

- сбора и регистрации всей первичной информации на основе первичных учетных документов;

- систематизации информации, содержащейся в первичных учетных документах;

- обобщения информации на основе первичных документов.

Основные задачи бухгалтерского учета заключаются в:

- формировании полной и достоверной информации о деятельности предприятия, его имущественном положении для внутренних и внешних пользователей: собственников, кредиторов, инвесторов, руководителей и т.п.;

- обеспечении необходимой информации для контроля за соблюдением законодательства Российской Федерации при осуществлении хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, а также за использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами и сметами;

- предотвращении отрицательных результатов хозяйственной деятельности и выявлении внутрихозяйственных резервов, обеспечивающих финансовую устойчивость предприятия.

Содержание основных задач бухгалтерского учета указывает приоритеты и назначение информации, формируемой в системе бухгалтерского учета.

Задачи бухгалтерского учета решаются посредством использования различных способов и приемов, совокупность которых называется методом бухгалтерского учета. К способам ведения бухгалтерского учета относятся методы группировки и оценки фактов хозяйственной деятельности, активов и обязательств, погашения стоимости активов; приемы организации документооборота, инвентаризации; способы применения счетов бухгалтерского учета, системы информации и иные соответствующие способы, методы и приемы.

Общие правила и принципы организации бухгалтерского учета. Законодательство РФ о бухгалтерском учете устанавливает единые правовые и методологические основы организации и ведения бухгалтерского учета в стране.

Основная цель законодательства о бухгалтерском учете - обеспечить единообразный учет имущества, обязательств и хозяйственных организаций, а также составление и представление сопоставимой и достоверной информации об имущественном положении, доходах и расходах организаций, необходимой пользователям бухгалтерской отчетности.

Основные правила ведения бухгалтерского учета:

1. Ведется в валюте Российской Федерации - рублях.

2. Имущество, являющееся собственностью организации, учитывается обособленно от имущества других юридических лиц, находящегося у данной организации.

3. Бухгалтерский учет ведется организацией непрерывно.

4. Организация ведет бухгалтерский учет имущества, обязательств и хозяйственных операций путем двойной записи на взаимосвязанных счетах бухгалтерского учета.

5. Все хозяйственные операции и результаты инвентаризации подлежат своевременной регистрации на счетах бухгалтерского учета без каких-либо пропусков или изъятий.

6. Текущие затраты на производство продукции и капитальные вложения учитываются раздельно.

7. Осуществляется на русском языке.

8. Для ведения бухгалтерского учета в организации формируется учетная политика, предполагающая имущественную обособленность и непрерывность деятельности организации, последовательность применения учетной политики, а также временную определенность фактов хозяйственной деятельности.

9. Факты хозяйственной деятельности отражаются в бухгалтерском учете и отчетности того периода, в котором совершены, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами.

10. Формируемая организациями учетная политика должна соответствовать требованиям объективности; полноты; оперативности; осмотрительности; приоритета содержания перед формой; сопоставимости планируемых, нормативных и учетных показателей; экономичности учета.

Предприятия обязаны хранить первичные учетные документы, регистры бухгалтерского учета и бухгалтерскую отчетность в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела. При хранении регистров бухгалтерского учета должна обеспечиваться их защита от несанкционированных исправлений. Исправление ошибки в регистре бухгалтерского учета должно быть обосновано и подтверждено подписью лица, внесшего исправление, с указанием даты исправления.

Содержание регистров бухгалтерского учета и внутренней бухгалтерской отчетности является коммерческой тайной. За нарушение установленных требований по организации и ведению бухгалтерского учета, виновные привлекаются к административной или уголовной ответственности в соответствии с законодательством РФ.

Технология учета хозяйственных операций. Бухгалтерский учет всех хозяйственных операций, проводимых предприятием, осуществляется по первичным учетным документам. Первичные учетные документы принимаются к учету, если они содержат следующие обязательные реквизиты:

- наименование документа;

- дату составления документа;

- наименование организации, от имени которой составлен документ;

- содержание хозяйственной операции;

- измерители хозяйственной операции в натуральном и денежном выражении;

- наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

- личные подписи указанных лиц.

Документы, которыми оформляются хозяйственные операции с денежными средствами, подписываются руководителем предприятия и главным бухгалтером или уполномоченными на это лицами.

Для осуществления контроля и упорядочения обработки данных о хозяйственных операциях на основе первичных учетных документов составляют сводные учетные документы (регистры), которые могут составляться на бумажных или технических носителях информации.

Регистры бухгалтерского учета ведутся в специальных книгах (журналах-ордерах), на отдельных листах и карточках. Хозяйственные операции должны отражаться в регистрах бухгалтерского учета в хронологической последовательности и группироваться по соответствующим счетам бухгалтерского учета.

Счета, на которых хозяйственные средства, их источники и хозяйственные процессы отражаются в обобщенном виде, называются синтетическими («Основные средства», «Материалы», «Уставный капитал», «Расчеты с персоналом по оплате труда» и др.). Учет, осуществляемый на синтетических счетах, называется синтетическим. Он ведется только в денежном выражении.

Для оперативного руководства хозяйственной деятельностью, а также контроля за сохранностью собственности обобщающих данных, получаемых с помощью синтетического учета, недостаточно. Поэтому для получения детальных, подробных, расчлененных (аналитических) данных об объектах бухгалтерского учета в дополнение к синтетическим применяют аналитические счета. Учет, осуществляемый на аналитических счетах, называется аналитическим.

Между синтетическими и аналитическими счетами существует следующая прямая связь: остатки и обороты синтетического счета должны быть равны остаткам и оборотам всех аналитических счетов, открытых в дополнение своего синтетического счета. Каждую хозяйственную операцию, записанную по дебету или кредиту синтетического счета, отражают в той же сумме соответственно на дебете или кредите нескольких аналитических счетов, открытых в дополнение своего синтетического счета. Отражение хозяйственных операций производится способом двойной записи. Сущность этого способа состоит в регистрации суммы каждой хозяйственной операции одновременно по дебету одного и кредиту другого счета. Двойная запись обеспечивает возможность контроля за правильностью отражения хозяйственных операций.

Суммы оборотов по дебету и кредиту всех счетов, независимо от их вида, должны быть между собой равны, неравенство свидетельствует об ошибке, допущенной в записях или подсчетах. Взаимная связь между счетами, отражающими данную операцию, называется корреспонденцией счетов (проводкой), а счета, между которыми возникает эта связь, называется корреспондирующими счетами.

Текущая учетная информация в течение месяца оказывается разобщенной по многим счетам синтетического и аналитического учетов. Одним из способов обобщения учетной информации является составление оборотных ведомостей.

Различают оборотные ведомости по счетам синтетического и аналитического учета.

Различают три формы оборотных ведомостей по счетам аналитического учета:

- натурально-стоимостной учет – при использовании количественного или натурального показателя для аналитических счетов по учету имущества;

- для учета обязательств и некоторым другим, по которым нет необходимости отражать количество, а учет ведут только в денежном выражении;

- расчетов с дебиторами и кредиторами. Такая необходимость обусловлена тем, что по одним организациям задолженность может быть кредитовой, а по другим дебетовой. Более того, по одной и той же организации на начало месяца остаток может быть дебетовым, а на конец месяца кредитовым, и наоборот.

В итоговых документах сальдо по этому счету необходимо показывать развернуто: дебетовое сальдо в активе, кредитовое в пассиве. Запрещается сальдо по этому счету приводить в свернутом виде, т.е. как разность между разными видами задолженности.

Для получения итоговых данных о каждом объекте бухгалтерского учета после оценки все операции обобщают и группируют в определенном порядке. С этой целью используют способ бухгалтерских счетов.На счетах регистрируют состояние средств и их источников, а также изменения в объектах бухгалтерского учета, происшедшие в результате хозяйственных операций. По каждому учетному объекту, т.е. по каждому виду хозяйственных процессов, категории средств и их источников, открывают отдельный счет (например, счета «Материалы», «Расчеты с персоналом по оплате труда», «Расчетные счета», «Уставный капитал» и др.). Тем самым счета служат для группировки учетных объектов по принципу однородности их экономического содержания.

Счет имеет форму двусторонней таблицы с указанием «дебет» и «кредит» (табл. 12.1).

В соответствии с делением бухгалтерского баланса на актив и пассивразличаютактивные, пассивные и активно-пассивные счета бухгалтерского учета.

Активные - счета, предназначенные для учета хозяйственных средств (счета «Материалы», «Касса», «Расчетные счета», «Основные средства» и др.).

Пассивные - счета для учета источников хозяйственных средств (счета «Амортизация основных средств», «Уставный капитал», «Добавочный капитал» и др.).

Запись на счетах начинают с указания начального остатка, начального «сальдо» хозяйственных средств, или их источников. При этом в активных счетах начальный остаток отражается по дебету, а в активных по кредиту счета.

Затем на счетах отражают все операции, вызывающие изменения начальных остатков. Суммы, увеличивающие начальный остаток, записывают на стороне остатка, а суммы, уменьшающие начальный остаток, на противоположной стороне. Следовательно, в активных счетах увеличение будет отражаться по дебету счета, а уменьшение по кредиту; в пассивных, наоборот, увеличение по кредиту счета, уменьшение по дебету. Если сложить суммы всех операций, записанные на сторонах счета, то получаются обороты счета. Итоговая сумма, записанная по дебету счета, называется дебетовым, а по кредиту счета кредитовым оборотом.

Таблица 12.1

Пример оформления бухгалтерских счетов

| Активный счет | Пассивный счет | ||

| Дебет | Кредит | Дебет | Кредит |

| Начальное сальдо | Начальное сальдо | ||

| Увеличение (+) | Уменьшение (-) | Уменьшение (-) | Увеличение (+) |

| Конечное сальдо | Конечное сальдо |

Помимо счетов для учета хозяйственных средств (активных) и их источников (пассивных) в бухгалтерском учете существуют счета, на которых отражаются одновременно и хозяйственные средства, и их источники – активно-пассивные счета.

Активно-пассивные счета бывают двух видов: с односторонним сальдо (дебетовым либо кредитовым) и с двухсторонним сальдо (дебетовое и кредитовое одновременно). К счету с односторонним сальдо относится счет «Прибыль и убытки».

К активно-пассивным счетам с двухсторонним развернутым сальдо относится счет «Расчеты с разными дебиторами и кредиторами». Сальдо по дебету этого счета означает дебиторскую задолженность, а сальдо по кредиту кредиторскую. Расчеты с дебиторами и кредиторами объединяют на одном счете для того, чтобы не открывать разных счетов для предприятий, организаций и учреждений, которые могут быть в разное время дебиторами и кредиторами.

Правильность отражения хозяйственных операций на счетах бухгалтерского учета периодически проверяется с помощью инвентаризации, которая представляет собой способ проверки наличия средств, их источников, а также состояния расчетов с дебиторами и кредиторами. Порядок и сроки проведения инвентаризации определяются руководителем предприятия, за исключением случаев, когда проведение инвентаризации обязательно.

Выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского учета отражаются на счетах бухгалтерского учета в следующем порядке:

а) излишек имущества приходуется, и соответствующая сумма зачисляется на финансовые результаты предприятия, а у бюджетной организации на увеличение финансирования (фондов);

б) недостача имущества и его порча в пределах норм естественной убыли относятся на издержки производства или обращения, сверх норм на счет виновных лиц. Если виновные лица не установлены или суд отказал во взыскании убытков с них, то убытки от недостачи имущества и его порчи списываются на финансовые результаты предприятия, а у бюджетной организации на уменьшение финансирования (фондов).

12.4. Финансовая отчетность предприятия

Финансовая отчетность ‒ это совокупность форм отчетности, составленных на основании данных бухгалтерского учета.Ее цель ‒ представить внутренним и внешним пользователям обобщенную информацию о результатах хозяйственной деятельности предприятия за отчетный период. Отчетность должна быть представлена в форме, удобной и понятной пользователям. Она должна содержать информацию, позволяющую оценить финансовое состояние предприятия, и давать возможность принятия обоснованных управленческих решений, а также решений по инвестированию средств в предприятие. Это достигается с помощью стандартов финансового учета и отчетности, которые представляют собой правила ведения финансового учета и составления отчетности/

При реформировании системы учета в России в качестве ориентира были выбраны международные стандарты финансовой отчетности (МСФО), поскольку они обеспечивают сопоставимость информации, составляемой российскими и западными компаниями.

Годовая бухгалтерская отчетность российских предприятий включает:

1) бухгалтерский баланс;

2) отчет о прибылях и убытках;

3) отчет об изменениях капитала;

4) отчет о движении денежных средств;

5) приложения к бухгалтерскому балансу;

6) отчет о целевом использовании полученных средств;

7) пояснительную записку и заключение независимого аудитора (аудиторской фирмы).

Формы отчетности должны отвечать требованиям положения по бухгалтерскому учету. При составлении годовой отчетности отчетным периодом является период с 1 января по 31 декабря/отчетная дата — 31 декабря.

Наиболее широкий спектр данных для оценки финансового состояния предприятия дает бухгалтерский баланс, который характеризует средства предприятия по их составу (актив) и источникам образования (пассив). Бухгалтерский баланс содержит значения показателей на начало и конец отчетного периода. Баланс предприятия можно схематично представить в следующем виде (рис. 12.1).

| Активы | Пассивы |

| 1. Внеоборотные активы | III. Капитал и резервы (собственные средства) |

| II. Оборотные активы | IV. Долгосрочные пассивы (долгосрочные, более 12 месяцев, заемные средства) |

| V. Краткосрочные пассивы (краткосрочные, менее 12 месяцев, заемные средства) | |

| БАЛАНС | БАЛАНС |

Рис.12. 1. Схема баланса предприятия (фирмы).

Активы характеризуются ликвидностью. Ликвидность — это способность активов превращаться в денежные средства. Баланс российских предприятий строится по принципу возрастающей ликвидности. В I разделе отражаются внеоборотные активы, обладающие низкой ликвидностью. Это средства, которые используются более одного года, приобретены с целью использования в хозяйственной деятельности и не предназначены для продажи в течение года: нематериальные активы (патенты, лицензии, товарные знаки, организационные расходы, деловая репутация организации), основные средства, незавершенное строительство, доходные вложения в материальные ценности (имущество для передачи в лизинг, по договору проката), долгосрочные финансовые вложения.

Во II разделе отражается мобильная часть имущества предприятия — оборотные активы. Это средства, использованные, проданные или потребленные в течение одного года или операционного цикла, если он превышает год: запасы (сырье, материалы, незавершенное производство, готовая продукция и товары для перепродажи, товары отгруженные, расходы будущих периодов), дебиторская задолженность (покупатели и заказчики, векселя к получению, задолженность дочерних и зависимых обществ, авансы выданные). Дебиторская задолженность подразделяется на долгосрочную (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) и краткосрочную (в течение 12 месяцев). Далее следуют краткосрочные финансовые вложения. В конце II раздела помещаются денежные средства, т. е. наиболее ликвидная часть оборотных активов.

Статьи пассива баланса группируются по степени нарастания срочности погашения обязательств. Вначале идет III раздел «Капитал и резервы», отражающий данные о собственных средствах предприятия, постоянно находящихся в хозяйственном обороте и не подлежащих возврату: уставный капитал, добавочный капитал, резервный капитал,нераспределенная прибыль (убыток) прошлых лет и отчетного периода.

Далее идет IV раздел «Долгосрочные пассивы» и V раздел «Краткосрочные пассивы». В V разделе выделяют краткосрочные кредиты и займы и кредиторскую задолженность в разрезе: поставщики и подрядчики, векселя к уплате, задолженность перед дочерними и зависимыми обществами, перед персоналом, перед внебюджетными фондами и бюджетом, авансы полученные и прочие кредиторы. В конце раздела находятся статьи: задолженность учредителям по выплате доходов, доходы будущих периодов, резервы предстоящих расходов и прочие краткосрочные обязательства.

Следующей по важности и информативности формой отчетности является «Отчет о прибылях и убытках». Он включает данные о финансовых результатах деятельности предприятия за отчетный период, такие как прибыль от продаж, финансовый результат от прочей реализации и других финансовых операций, результат от внереализационной деятельности, чрезвычайные доходы и расходы, чистая прибыль (нераспределенная прибыль) отчетного периода. Показатели отчета позволяют оценить рентабельность деятельности предприятия. В конце отчета справочно приводятся данные о размере дивидендов по привилегированным и обыкновенным акциям, а также о предполагаемых дивидендах в следующем отчетном году.

В «Отчете об изменениях капитала» приводятся данные об использовании собственного капитала предприятия в разрезе статей: уставный капитал, добавочный, резервный капитал, целевые финансирование и поступления. Отражены также сведения об оценочных резервах и, справочно, о величине чистых активов.

В «Отчете о движении денежных средств» дается информация о потоках денежных средств по источникам поступлений и направлениям использования. При анализе данной формы необходимо выделить стабильные и разовые потоки денежных средств. С точки зрения стабильности основные потоки — это результат от обычной деятельности (поступления минус платежи).

В «Приложениях к бухгалтерскому балансу» дается расшифровка основных статей бухгалтерского баланса:

12.5. Аудит в организация: сущность, цели и задачи

Аудиторская деятельность (аудит) представляет собой предпринимательскую деятельность аудиторских фирм по осуществлению независимых проверок бухгалтерского учета и финансовой (бухгалтерской) отчетности организаций и индивидуальных предпринимателей.

Целью аудиторской деятельности является установление достоверности финансовой (бухгалтерской) отчетности строительного предприятия и проверка соответствия совершенных им финансовых и хозяйственных операций законодательству РФ.

Главная задача внутреннего аудита - обеспечение эффективности функционирования всех видов хозяйственной деятельности строительного предприятия на всех уровнях управления, а также защита законных имущественных интересов предприятия и его собственников.

В ходе аудиторской проверки аудитор должен установить достоверность показателей финансовой отчетности проверяемого предприятия, правильность ее составления, подтвердить или не подтвердить реальность приведенных в ней данных.

Аудит не подменяет государственный контроль достоверности финансовой (бухгалтерской) отчетности, осуществляемый в соответствии с законодательством РФ соответствующими государственными органами. Однако по методам и приемам проведения аудиторские проверки и ревизии имеют схожие черты, вместе с тем существует много различий в их проведении (табл. 12.2).

Таблица 12.2

Различия функций аудита и ревизии

| Признак | Аудит | Ревизия |

| По цели | Выражение мнения о достоверности отчетности | Выявление недостатков с целью их устранения и наказания виновных |

| По характеру | Предпринимательская деятельность | Исполнительская деятельность, выполнение распоряжений |

| По виду взаимных отношений | Добровольное сотрудничество с клиентом на договорной основе | Принудительное осуществление по распоряжению вышестоящих или государственных органов |

| По управленческим связям | Горизонтальные связи, равноправие во взаимоотношениях с клиентом, отчет перед ним | Вертикальные связи, назначение, отчет перед вышестоящим звеном об исполнении |

| По практическим задачам | Оказание помощи в улучшении финансового положения клиента, привлечении пассивов (инвесторов, кредиторов), помощь и консультирование клиента | Сохранение активов, пресечение и профилактика злоупотреблений |

| По оплате | Платит клиент | Платит вышестоящее звено или государственный орган |

В практике аудиторской деятельности, как и в нормативных документах, различают внешний и внутренний аудит. Внутренний аудит - это система контроля над соблюдением установленного порядка ведения бухгалтерского учета и надежностью системы внутреннего контроля, организованная на предприятии в интересах его собственников и регламентированная его внутренними документами.

Главная задача внутреннего аудита - обеспечение эффективности функционирования всех видов хозяйственной деятельности строительного предприятия на всех уровнях управления, а также защита законных имущественных интересов предприятия и его собственников.

Функции внутреннего аудита могут выполнять штатные работники предприятия, члены ревизионной комиссии, а также независимые аудиторы или аудиторские фирмы на договорных началах. На осуществление внутреннего аудита не требуется лицензии.

|

|

|

|

|

Дата добавления: 2014-01-20; Просмотров: 849; Нарушение авторских прав?; Мы поможем в написании вашей работы!