КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Соотношение между ростом 928 взрослых детей и ростом 205 родительских пар 3 страница

|

|

|

|

В октябре 1987 года котировки на фондовом рынке упали более чем на 20%. Такое падение за один месяц наблюдалось с 1926 года в четвертый раз, но в 1987 году этому не было никаких видимых причин. Среди специалистов до сих пор нет согласия в том, что вызвало это падение. Ясно, что причина должна быть, но она неизвестна. Несмотря на крайнюю необычность этого события, никто не смог строго объяснить его происхождение.

Другой французский математик, родившийся на сто лет позже Лапласа, придал добавочный акцент концепции причинно-следственной связи и важности информации при принятии решений. Жюль Анри Пуанкаре (1854-1912) был, по словам Джеймса Ньюмена,

...крупный французский ученый, до ужаса похожий на маститого французского ученого. Он был короток и толст, с огромной головой, густой окладистой бородой и великолепными усами, близорук, сутуловат, рассеян, говорил непонятно и носил пенсне на черной шелковой ленте5.

В детстве Пуанкаре пополнил число математических вундеркиндов, о которых уже шла речь, а потом стал ведущим математиком Франции своего времени.

Тем не менее он совершил большую ошибку, недооценив достижения студента по имени Луи Башелье (Bachelier), защитившего в 1900 году в Сорбонне диссертацию на тему «Теория спекуляции»6. В отзыве на эту диссертацию он с неудовольствием отметил: «Месье Башелье обладает острым и точным умом, но тема его работы как-то отклоняется от того, чем имеют обыкновение заниматься другие наши кандидаты». Диссертация получила оценку «успешно» (mention honorable) вместо высшей оценки «весьма успешно» (mention tres honorable), что было важно для получения приличного места в академических учреждениях. Башелье такого места не получил никогда.

Прошло больше пятидесяти лет, прежде чем эта диссертация случайно увидела свет. Юношески свежее, каким был в то время его автор, математическое описание процесса формирования цен на государственные облигации, выпущенные французским правительством, на пять лет опередило открытие Эйнштейна о движении электронов, которое в свою очередь подготовило почву для теории случайных блужданий в научном осмыслении финансовой деятельности. Более того, это описание процесса спекуляции предвосхитило многие теории, описывающие нынешнее положение на финансовом рынке. Mention honorablel

Центральной идеей диссертации Башелье было следующее высказывание: «Для спекулянта математическое ожидание равно нулю». Выводы из этой исходной идеи сегодня применяются повсеместно — в стратегии торговли, в использовании производных ценных бумаг и в самой изощренной технике управления портфелями ценных бумаг. Несмотря на внешнюю невозмутимость, Башелье знал, что он наткнулся на что-то очень ценное. «Очевидно, — писал он, — что данная теория спекуляции разрешает большую часть проблем с помощью исчисления вероятностей».

Но вернемся к строгому рецензенту Башелье. Подобно Лапласу, Пуанкаре верил, что все имеет свою причину, хотя простые смертные не способны постичь все причины всех происходящих событий. «Бесконечный разум, бесконечно информированный о законах природы, смог бы предвидеть все начала мира. Если бы такой разум существовал, нам не следовало бы играть с ним в азартные игры, потому что мы бы всегда проигрывали»7.

Чтобы подчеркнуть всесилие причинно-следственной связи, Пуанкаре предлагает представить себе мир без нее. Он ссылается на фантазию, предложенную Камилем Фламмарионом, французским астрономом того времени, который предложил рассмотреть путешествие человека в пространстве со скоростью, большей скорости света:

Для него время изменит направление [с положительного на отрицательное]. История повернется вспять, и Ватерлоо случится раньше Аустерлица... Все будет казаться ему своего рода хаосом в состоянии неустойчивого равновесия. Все в мире покажется сплошной случайностью8.

В мире причинно-следственных связей знание причин позволяет предсказать следствия. Поэтому «случайное для несведущего не случайно для ученого. Случайное — это мера нашего незнания»9.

Но затем Пуанкаре задается вопросом, удовлетворительно ли такое определение случайности. В конце концов, мы ведь все-таки можем предсказывать будущее на основе теории вероятностей. Пусть невозможно с точностью предсказать, какая команда победит в бейсбольном турнире, но с помощью треугольника Паскаля было показано, что команда, проигравшая первую игру, может победить в четырех играх раньше, чем их соперники выиграют три игры, с вероятностью 22/б4- Мы знаем, что есть один шанс из шести за то, что при бросании кости выпадет 3. Синоптики предсказывают на завтра дождь с вероятностью 30%. Башелье показывает, что вероятность повышения котировок акций на следующих торгах равна точно 50%. Пуанкаре указывает, что директор страховой компании не знает время смерти каждого своего клиента, но «он полагается на вычисление вероятности и на закон больших чисел, и он не обманывается, поскольку выплачивает дивиденды своим акционерам»10.

Пуанкаре обращает внимание на то, что некоторые события, которые кажутся случайными, на самом деле таковыми не являются, просто их причины малозаметны. Поставленная на ребро монета свалится при малейшем нарушении симметрии, а если такого нарушения нет, будет оставаться в состоянии неустойчивого равновесия, пока не свалится «от малейшей вибрации или дуновения воздуха». Именно этим Пуанкаре объяснял, почему в его время синоптики так редко правильно предсказывали погоду:

Многие считают совершенно естественным молиться, чтобы полил дождь или выглянуло солнце, но считают нелепым вымаливать затмение... Стоит чему-то измениться на одну десятую, и ураган направляется туда, а не сюда, и он бушует над странами, которые мог бы обойти стороной. Мы могли бы это предвидеть, если бы.знали про эту десятую, но... всё списываем на случай11.

Даже вращение колеса рулетки и бросание кости дает различные результаты в зависимости от силы, приводящей их в движение. Неспособные зафиксировать эти малейшие различия, мы предполагаем, что их результаты случайны и непредсказуемы. «Поэтому колотится мое сердце, и я надеюсь только на удачу», — писал Пуанкаре12.

Не так давно возникшая теория хаоса базируется на сходном предположении. Согласно этой теории, большая часть явлений, представляющихся хаотичным набором случайностей, есть проявление скрытого от нас порядка и мельчайшие возмущения в нем часто оказываются причиной предустановленных крахов и устойчивого процветания рынков. 10 июля 1994 года в газете «The New York Times» появилось сообщение о фантастическом применении теории хаоса ученым из Беркли Джеймсом Кратчфилдом (Crutchfield), который с помощью компьютерных вычислений «установил, что гравитационное поле электрона, беспорядочно движущегося на границах Млечного Пути, может повлиять на результат бильярдной игры на Земле».

Лаплас и Пуанкаре обратили внимание на то, что нам зачастую недостает информации для применения теории вероятностей. Во время одной научной конференции по инвестированию приятель прислал мне следующую записку:

Информация, которая у вас есть, не та, которую вы хотели бы иметь. Информация, которую вы хотели бы иметь, не та, которая вам нужна. Информация, которая вам нужна, не та, которую вы можете получить.

Информация, которую вы можете получить, стоит дороже, чем вы можете заплатить.

Мы можем собрать много или мало информации, но мы никогда не сможем собрать всю информацию. Более того, мы никогда не можем быть уверены в качестве собранной информации. Эта неопределенность делает сомнительными суждения и рискованными основанные на них действия. Мы не можем предсказать со стопроцентной уверенностью даже завтрашний восход солнца: древние, которые предсказывали это событие, сами имели дело с ограниченной выборкой из истории мироздания.

При нехватке информации мы прибегаем к индуктивным рассуждениям и пытаемся угадать возможные шансы. Джон Мейнард Кейнс в работе по теории вероятностей пришел к заключению, что статистические концепции часто оказываются бесполезными: «Между данными и событием есть определенная связь, но ее не всегда можно измерить»13.

Индуктивные рассуждения приводят нас к некоторым курьезным выводам, когда мы пытаемся совладать с неопределенностью и риском. Наиболее впечатляющее исследование этого феномена выполнено нобелевским лауреатом Кеннетом Эрроу. Эрроу родился во время Первой мировой войны и вырос в Нью-Йорке в тот период, когда город был центром интеллектуальной деятельности и оживленных дискуссий. Он посещал школу и городской университет, а затем стал преподавателем в Гарварде и Стэнфорде. Сейчас он заслуженный профессор в Стэнфорде по двум кафедрам — исследованию операций и экономической теории.

С самого начала Эрроу пришел к заключению, что в большинстве своем люди переоценивают информацию, которая им доступна. Неспособность экономистов установить причины Великой депрессии в свое время убедили его, что их знание экономики было «очень ограниченно». Его опыт работы в метеорологической службе военно-воздушных сил во время Второй мировой войны «добавил убежденности в том, что мир природы также непредсказуем»14. Здесь я привожу полностью отрывок, который частично цитировал во введении:

Наши знания о ходе дел в обществе и в природе тонут в тумане неопределенности. Вера в определенность — будь это вера в историческую неизбежность, в прочность системы международных договоров или в экстремальные приемы экономической политики — бывала причиной многих бед. При выработке политических решений, оказывающих широкое влияние на жизнь отдельных людей или общества в целом, необходима особая осторожность, потому что нам не дано предугадать последствия»15.

Один случай, который произошел с Эрроу во время войны, когда он занимался предсказанием погоды, является хорошей иллюстрацией и неопределенности, и нежелания людей осознавать ее. Группе офицеров-метеорологов была поручена работа по предсказанию погоды на месяц вперед, но Эрроу и его статистики полагали, что эти долгосрочные прогнозы ничуть не лучше гадания на кофейной гуще. Метеорологи согласились с этим и попросили руководство освободить их от этой работы. Им ответили: «Командующему хорошо известно, что прогнозы никуда не годятся. Но они ему необходимы для планирования операций»16.

В одной из своих работ, посвященных риску, Эрроу задается вопросом, почему многие из нас время от времени играют в азартные игры и почему мы регулярно оплачиваем взносы за страховые полисы. Математические вероятности убеждают в том, что в обоих случаях это простая потеря денег. В случае игры с точки зрения статистики можно рассчитывать разве что остаться при своих (хотя можно и выиграть); в случае страховки деньги, которые мы платим, стоят большего, чем вероятность пожара в нашем доме или кражи наших бриллиантов.

Почему же мы все-таки втягиваемся в эти убыточные предприятия? Дело в том, что мы склонны смириться с большой вероятностью незначительного проигрыша в надежде на малую вероятность много выиграть; во всяком случае, для большинства игра — это скорее развлечение, чем риск. Мы покупаем страховой полис, потому что не можем рисковать потерей нашего дома от огня или преждевременной утратой трудоспособности. Это означает, что мы предпочитаем игру, в которой с вероятностью почти 100% проигрываем помалу (выплачиваемая страховая премия), но с очень малыми шансами большого выигрыша (если разразится катастрофа), игре с определенным малым выигрышем (сэкономить расходы на страховку), но с неопределенными, однако потенциально разрушительными последствиями для нас и наших близких.

Эрроу получил Нобелевскую премию за исследования, посвященные воображаемой страховой компании или любой другой организации, принимающей на себя чужие риски, которая, оперируя на «совершенном рынке», принимала бы на себя страхование от потерь любого сорта и любых размеров. Мир, считал он, был бы совершеннее, если бы мы могли застраховаться от любой возможности. Тогда люди охотнее бы шли на риск, без которого невозможен экономический прогресс.

Часто у нас не оказывается возможности провести нужное количество испытаний или получить выборку, достаточную для использования законов вероятности в процессе принятия решения, и приходится принимать решения, подбрасывая монетку десять раз, а не сто. При отсутствии страховки почти любой исход кажется случайным. Страхование, объединяя риски многих людей, позволяет каждому наслаждаться преимуществами, создаваемыми действием закона больших чисел.

На практике страхование возможно только в условиях, при которых этот закон выполняется. Закон требует, чтобы число страхующихся от риска было велико, а сами риски были независимы друг от друга, подобно результатам подбрасывания монетки.

На самом деле эта «независимость» имеет несколько аспектов. Она означает, например, что причина пожара должна быть независима от действий держателя страхового полиса. Она также означает, что страхуемые риски не должны быть зависимы друг от друга, подобно тому как изменение котировки какой-либо акции зависит от общего падения на рынке или как война бывает причиной многих одновременных разрушений. Наконец, она означает, что страхование возможно только в том случае, когда есть надежные способы оценить вероятность наступления страхового случая, — ограничение, которое исключает возможность страховать от опасности, что новое направление моды вообще не привьется или что страна ввяжется в войну в ближайшие десять лет.

Это значит, что число рисков, против которых можно застраховаться, меньше числа рисков, с которыми нам приходится иметь дело. Мы часто сталкиваемся с возможностью сделать неверный выбор, чтобы потом горько сожалеть об этом. Деньги, что мы платим страховым компаниям, только один из видов определенных умеренных трат, на которые мы идем, чтобы избежать возможности неопределенных больших утрат, и мы порой прилагаем громадные усилия, чтобы предотвратить возможность ошибочного выбора. Кейнс однажды спросил: «Почему не только сумасшедшие хотят владеть наличными деньгами?» И сам же ответил: «Обладание наличными деньгами избавляет от тревоги; и премия, которую мы требуем за расставание с деньгами, — это мера нашей тревоги»17.

В бизнесе при заключении сделки подписывают контракт или ударяют по рукам. Эти формальности определяют наше поведение в будущем, даже если ситуация изменится и мы пожалеем, что заключили именно такое соглашение. В то же время они защищают нас от ущерба, который нам могли бы нанести партнеры по контракту. Фирмы, производящие товары с нестабильными ценами, такие, как зерно или золото, защищают себя от потерь, заключая товарные фьючерсные контракты, позволяющие им продать свою продукцию еще до того, как она будет произведена. Они отказываются от возможности продать позже по более высокой цене, чтобы избежать неопределенности относительно будущей цены.

В 1971 году Кеннет Эрроу вместе со своим коллегой экономистом Фрэнком Ханом (Hahn) указал на соотношение между деньгами, контрактами и неопределенностью. Контракты не должны составляться в терминах денег, «если речь идет об экономике без прошлого или будущего»18. Но прошлое и будущее для экономики — это то же самое, что уток и основа для ткани. Мы не принимаем решений без учета прошлого, о котором можем судить с некоторой степенью определенности, и будущего, о котором не можем сказать ничего определенного. Контракты и наличные деньги защищают нас от нежелательных последствий, даже когда мы плаваем в том самом тумане, о котором говорил Эрроу.

Некоторые люди стараются избежать неопределенности другим путем. Они звонят и заказывают лимузин, чтобы избежать риска, создаваемого поездкой в такси или на общественном транспорте. У себя дома они устанавливают охранную сигнализацию. Борьба с неопределенностью — дорогое удовольствие.

Идея Эрроу о совершенном рынке основана на его понимании ценности человеческой жизни. «По-моему, главный элемент хорошего общества, — писал он, — идея, что каждый в центре... Эти принципы подразумевают общую преданность свободе... Повышение экономического положения и возможностей... является базовым компонентом увеличения свободы»19. Но страх потери часто сковывает наш выбор. Именно поэтому Эрроу приветствует систему страхования и другие средства распределения рисков вроде товарных фьючерсных контрактов и публичных рынков для акций и облигаций. Наличие этих институтов поощряет инвесторов держать диверсифицированные портфели активов, а не складывать все яйца в одну корзину.

Впрочем, Эрроу предостерегает, что полное устранение страха перед риском может создать благодатную почву для антисоциального поведения. Например, федеральная система страхования вкладов в ссудосберегательных ассоциациях сделала их владельцев безответственными: они могли много заработать, если дела шли хорошо, и мало чем рисковали, если дела шли плохо. Когда в 1980-х годах дела пошли плохо, расплачиваться пришлось налогоплательщикам. Любая страховка является источником той или иной моральной опасности — в виде безответственности, беззаботности и т. п.(Есть и другая сторона медали. Риск часто выполняет роль стимулятора. Без него общество могло бы впасть в вечную дремоту).

Между Лапласом и Пуанкаре, с одной стороны, и Эрроу и его современниками, с другой, огромная разница. После катастрофы Первой мировой войны улетучились мечты о том, что когда-нибудь человечество будет знать все, что нужно знать, и определенность вытеснит неопределенность. Вместо этого бурный рост знаний сделал жизнь еще более неопределенной, а мир еще более сложным для понимания.

В свете этого Эрроу является самым современным из персонажей нашей истории. Его интересует не то, как работают вероятностные законы и как наблюдения сходятся к среднему. Его интересует, как мы принимаем решения в условиях неопределенности и как живем с решениями, которые приняли. Он подводит нас к более осмысленному взгляду на то, как люди маневрируют между риском, который им уготован судьбой, и риском, который они выбирают сами. Уже авторы «Логики» Пор-Рояля и Даниил Вернул-ли осознавали будущее направление анализа риска, но именно Эр-роу следует считать отцом концепции управления риском как осознанной формы искусства жизни.

Понимание стратегии риска как искусства жизни покоится на простом стереотипе с далеко ведущими выводами: когда наш мир создавался, никто не вспомнил, что его надо снабдить определенностью. Мы никогда ни в чем не уверены; мы всегда остаемся в некотором неведении. Большая часть информации, которой мы обладаем, неточна или неполна.

Предположим, незнакомка предлагает вам сыграть в орлянку. Она уверяет, что монете, которую она предлагает для игры, можно верить. Как узнать, правда ли это? Вы решаете, прежде чем согласиться на игру, подбросить монетку десять раз.

Если восемь раз выпадет орел и два раза решка, вы говорите, что у монеты смещен центр тяжести. Незнакомка дает вам учебник статистики, и вы узнаёте, что ваш односторонний результат может получиться в одном из девяти испытаний по десять бросков в каждом.

Стараясь держать себя в руках, вы обращаетесь к учению Якоба Бернулли и требуете время, чтобы испытать монету в ста бросках. И в восьмидесяти случаях выпадает орел! Учебник по статистике сообщает, что вероятность выбросить орла восемьдесят раз из ста пренебрежимо мала. Она близка к одной миллиардной!

Однако и теперь у вас нет стопроцентной уверенности в том, что монета жульническая. Такую уверенность вы не получите никогда, даже если будете бросать монету всю оставшуюся жизнь. Тем не менее достаточно и одной миллиардной, чтобы признать незнакомку мошенницей, хотя всегда останется вероятность того, что вы совершили несправедливость по отношению к даме. Ведь вероятность правды не есть правда, как сказал Сократ, и практическая достоверность — это меньше, чем достоверность, как сказал Бернулли.

В условиях неопределенности выбор осуществляется не между принятием гипотезы и отказом от нее, а между отказом и неотказом. Вы можете решить, что вероятность вашей неправоты так мала, что не следует отказываться от гипотезы. Вы можете решить, что вероятность вашей неправоты так велика, что вы должны отказаться от гипотезы. Но если вероятность того, что вы не правы, не равна нулю, вы не можете принять гипотезу.

Эта принципиальная позиция отделяет обоснованное научное исследование от шарлатанства. Гипотеза является обоснованной и научной, если она фальсифицируема, иными словами, если она допускает проверку, по результатам которой может быть отвергнута, и вероятность такого исхода должна быть измеримой. Утверждение «Он симпатичный человек» слишком неопределенно, чтобы его можно было проверить. Утверждение «Этот человек не ест шоколад после каждой еды» фальсифицируемо, поскольку мы можем выяснить, ел ли этот человек шоколад после каждой еды в прошлом. Если факты покрывают только неделю, вероятность того, что мы можем отвергнуть гипотезу (мы сомневаемся в том, что он не ест шоколад после каждой еды), выше, чем если бы речь шла о годе. Если бы не нашлось свидетельство того, что этот человек регулярно ел шоколад, мы бы не отвергли гипотезу. Но даже не отвергнув гипотезу по отношению к длительному периоду прошлого, мы не можем быть уверены, что в будущем человек не начнет есть шоколад после каждой еды. Коль скоро мы не провели каждую минуту его жизни с ним вместе, мы не можем быть уверены в том, что он никогда в прошлом не ел шоколад после каждой еды.

Уголовные процессы дают полезный пример этого принципа. В нашей системе права подсудимый не должен доказывать свою невиновность, поскольку судебное разбирательство основывается на принципе презумпции невиновности. Гипотеза заключается в том, что обвиняемый виновен, и задача обвинения — убедить присяжных, что они не должны отвергать эту гипотезу. Защита стремится просто убедить присяжных в наличии достаточных оснований для сомнения в обоснованности обвинения, чтобы гипотеза была отвергнута. Вот почему приговор суда всегда однозначен: «виновен» или «невиновен».

Зал заседаний суда предназначен не только для проверки гипотез и жарких споров о степени неопределенности, оправдывающей решение их отвергнуть. Степень неопределенности сама не предопределена законом. В конце концов мы должны принять субъективное решение о том, какая степень неопределенности приемлема для нас, и только потому мы сможем составить собственное мнение о деле.

Например, менеджеры взаимных фондов встречаются с двумя видами риска. Первый — это очевидный риск неэффективного управления активами фонда. Второй — риск не дотянуть до определенных критериев, известных потенциальным инвесторам.

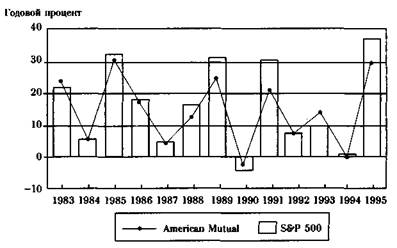

Приведенная диаграмма20 показывает сумму годового доналогового дохода по акциям (дивиденды плюс изменение цены акций) с 1983-го по 1995 год акционеров American Mutual Fund, одного из старейших и крупнейших взаимных инвестиционных фондов. На диаграмме доходность акций фонда показана линией с точками, а столбцы показывают эффективность индекса Standard & Poor's 500.

Доходность American Mutual и S & Р 500, 1983-1995 гг.

Хотя доходность American Mutual близка к показателю для S&P 500, но только три года из тринадцати American Mutual имел доходность выше, чем S&P 500, — в 1983-м и 1993 годах, когда его доходность поднялась выше, чем у S&P 500, и в 1990 году, когда падение оказалось меньшим. В течение десяти лет акции American Mutual приносили прибыль, равную или чуть меньшую, чем индекс S & Р 500.

Было ли это следствием меньшей удачливости, или менеджеры American Mutual оказались недостаточно квалифицированными, чтобы превзойти показатели неуправляемого конгломерата акций S & Р 500? Стоит отметить, что, поскольку показатели American Mutual оказались менее изменчивыми, чем показатели S&P 500, они отставали от последних в течение двенадцати лет из тринадцати, когда рынок в целом возрастал. Показатели фонда могут выглядеть намного предпочтительнее в годы, когда на рынке наблюдается падение или стабильность.

Тем не менее строгий математический анализ этих данных показал, что менеджеры American Mutual, по-видимому, сработали не наилучшим образом21. Можно с вероятностью лишь 20% утверждать, что результаты фонда объясняются случайными факторами. Иными словами, есть основания утверждать, что, если бы у нас была возможность проверки в пяти тринадцатилетних периодах, мы бы обнаружили, что American Mutual превзошел бы S & Р 500 в четырех из них.

Многие наблюдатели будут настаивать, что тринадцать лет — слишком малый срок для таких широких обобщений. Кроме того, 20% вероятности — это не так уж мало, хотя, конечно, меньше, чем 50%. В мире финансов принято считать, что утверждение статистически значимо (современный эквивалент практической достоверности), если вероятность его соответствия истине не менее 95%. Якоб Бернулли говорил, что 1000 шансов из 1001 достаточно для признания практической достоверности утверждения; мы удовлетворяемся вероятностью 95%.

Но если мы не можем получить 95% уверенности в чем-либо на основе только двенадцати наблюдений, сколько наблюдений нам нужно? Строгий математический анализ показывает, что нам нужно сравнить показатели American Mutual и S&P 500 приблизительно за тридцать лет, прежде чем мы сможем с 95% уверенности утверждать, что более низкая доходность фонда не была результатом случайности. Поскольку такая проверка практически невозможна, лучше допустить, что менеджеры American Mutual работали, быть может, и неплохо — их результаты приемлемы в этой ситуации.

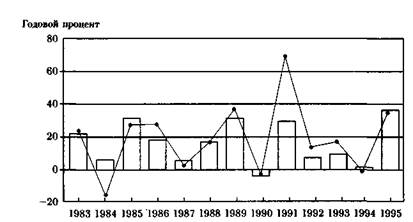

На следующей диаграмме совсем другая картина. Здесь представлены данные о доходности небольшого агрессивного фонда AIM Constellation. Этот фонд был в данном периоде намного более изменчив, чем S&P 500 и American Mutual. Заметьте, что вертикальная ось на этой диаграмме вдвое выше, чем на предыдущей. У AIM неудачным был 1984 год, но в течение пяти других лет он имел значительно более высокую доходность, чем S&P 500. Общая доходность AIM за эти тринадцать лет составила 19,8% против 16,7% у S&P 500 и 15% у American Mutual.

Что это — везение или уменье? Доходность AIM намного выше, чем у индекса S&P 500, но сильные колебания доходности фонда затрудняют ответ на этот вопрос. К тому же колебания AIM не столь точно следовали за колебаниями доходности S&P 500, как это было в случае American Mutual: доходность AIM упала в тот год, когда акции S&P 500 росли, а в 1986 году AIM заработал столько же, сколько в 1985-м, в то время как доходность S&P 500 снизилась. Динамика доходности настолько хаотична, что очень сложно предсказать поведение акций этого фонда, даже если бы удалось в порядке чуда достаточно точно предсказать поведение индекса S & Р 500.

|

AIM Constellation, S&P 500

Доходность AIM Constellation и S & P 500, 1983-1995 гг.

Наш математический анализ показал, что из-за сильной неустойчивости и слабой корреляции приходится признать, что в случае с AIM, как и в случае с American Mutual, результаты в значительной мере следует приписать случаю. На самом деле, чтобы с 95%-ной уверенностью сказать, что показатели фонда AIM не являются результатом удачи, нужно проследить за его деятельностью в течение столетия. В терминах управления риском это равносильно утверждению, что менеджеры AIM, пожалуй, часто шли на чрезмерный риск в своем стремлении обыграть рынок.

Многие противники курения беспокоятся о вредном воздействии табачного дыма на окружающих и выступают за запрещение курения в общественных местах. Каков риск заполучить рак легких, если кто-нибудь курит за соседним столом в ресторане или на соседнем сиденье в самолете? Согласитесь ли вы смириться с этим риском или настоите на немедленном прекращении курения рядом с вами?

В январе 1993 года Министерство по охране окружающей среды выпустило отчет на 510 страницах под зловещим заголовком «Респираторные эффекты пассивного курения: рак легких и другие заболевания»22. Год спустя Кэрол Браунер, директор агентства по охране окружающей среды, выступила перед комитетом конгресса с предложением провести законопроект, предусматривающий ряд мер, направленных на запрещение курения в общественных зданиях. Браунер утверждала, что ее рекомендации обосновываются содержащимся в отчете заключением о том, что пассивное курение (ПК) — это «известная причина рака легких»23.

А насколько это «известно», по крайней мере относительно окружающих? Каков риск заболевания раком от нахождения рядом с курильщиком?

Есть только один способ попытаться точно ответить на этот вопрос — проверить всех, кто находился рядом с курильщиками с момента их появления несколько сот лет назад. Но даже если бы такая проверка и подтвердила связь между так называемым пассивным курением и раком легких, не было бы доказано, что именно оно было причиной рака.

Практическая невозможность тестирования всех, всего, повсюду и по всему историческому периоду, связанному с курением табака, делает все результаты научных исследований неопределенными. То, что похоже на строгую связь, может оказаться не чем иным, как результатом лотереи, в которой разные наборы выборок из разных периодов, или разных мест, или разных групп людей из того же периода или того же места могут принести противоположные результаты.

|

|

|

|

|

Дата добавления: 2014-11-06; Просмотров: 313; Нарушение авторских прав?; Мы поможем в написании вашей работы!