КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Концепция GSV

|

|

|

|

Это игра развития стратегий с выигрышными преимуществами, привлечения шансов на свою сторону, работы с этими шансами, а также постоянной готовности отреагировать на любые потенциальные изменения в игре, включая новых игроков или новые идеи и концепции (Ларри Вильямс)

О ценовых фигурах Ларри Вильямса

Ларри Вильямс пишет о том, что существует много краткосрочных рыночных фигур, которые реально работают и дают трейдеру большое преимущество в игре. Фигуры, которые он использует, служат для предсказания краткосрочных рыночных колебаний продолжительностью от 1 до 5 дней.

Основная предпосылка, на которой основаны ценовые фигуры Ларри Вильямса, или, если сказать по-другому, основной общий элемент, который их связывает, это то, что эти фигуры представляют собой экстремальные рыночные эмоции, которые создают великолепные условия для сделок в противоположном направлении (по сути, это тот же принцип отрицания, который описан в главе 6). Практически все его модели построены на чрезмерной эмоциональности публики, которая заводит ее в ловушку. Большое значение в них отводится цене открытия.

Ларри Вильямс изменил кардинальным образом трактовку некоторых типичных ценовых моделей. То, что до него считалось медвежьим сигналом (например закрытие на минимуме дня), на самом деле для краткосрочных рыночных движений в большинстве случаев является предвестником возможного близкого разворота и, следовательно, бычьим сигналом.

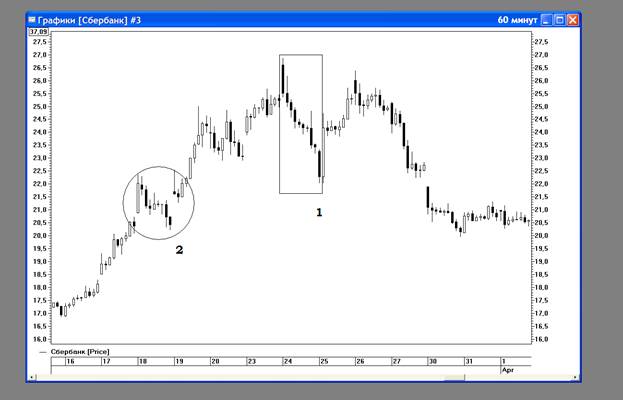

Рис. 3.4 На рисунке мы видим две ценовых модели Ларри Вильмса: 1 – модель Уупс, 2 – модель «скрытый ударный день».

Наиболее известной ценовой моделью Ларри Вильямса является модель Уупс. Эта фигура представляет собой чересчур эмоциональную реакцию рынка, которая выражается в слишком большом ценовом разрыве, возникающем на открытии. Это - либо когда игроки впадают в панику и открытие следует ниже минимума предыдущего дня, либо, наоборот, у трейдеров возникает сильный приступ жадности, они спешат покупать на открытии и рынок открывается значительно выше максимума предыдущего дня. Вскоре вслед за таким чересчур сильным или чересчур слабым открытием следует разворот, и рынок начинает идти в противоположную сторону. До поры до времени это выглядит как недоразумение и те игроки, что заняли неправильную позицию, не торопятся ее закрывать. К тому моменту, когда они осознают, что ошиблись, рынок успевает как следует разогнаться и их действия еще больше усиливают движение. Очень часто вслед за этим возникает широкодиапазонный трендовый день. Покупать следует на минимуме предыдущего дня в случае дня покупки, а продавать на уровне максимума предыдущего дня, если это день продажи. «Больше всего можно заработать не при механическом подходе к торговле, а используя эту технику с умом или накладывая ее поверх рыночного расклада», - пишет Ларри Вильямс. А именно используя тенденцию акций к росту в первые дни месяца, покупая или продавая в определенные дни недели или используя сигналы с рынка казначейских облигаций.

Другие две ценовых модели Ларри Вильямс назвал фигурами ударных дней.

Рис.3.5 Модель ударного дня, изображенная на рисунке, по существу представляет собой происходящий на следующий день краткосрочный разворот тренда на основе ценовой структуры, описанный в главе 7.

Рис.3.5 Модель ударного дня, изображенная на рисунке, по существу представляет собой происходящий на следующий день краткосрочный разворот тренда на основе ценовой структуры, описанный в главе 7.

Сценарий ударного дня покупки состоит в закрытии ниже минимума предыдущего дня, что многими воспринимается как медвежий сигнал (это может быть минимум последних 3-8 дней). Однако если на следующий день рынок развернулся и пошел вверх и дошел до максимума предыдущего дня, то в этой точке нужно покупать. Суть в том, что если рынок сумел дойти до этой точки, то значит ситуация на рынке изменилась. Сценарий ударного дня продажи в точности противоположен: рынок закрывается выше максимума предыдущего дня, осуществив тем самым прорыв, но на следующий день рынок разворачивается и идет вниз. Прорыв оказался ложным. Модель ударного дня покупки или продажи отражает известный принцип отрицания: если рынок не сумел сделать то, что он должен был сделать, то это сильный сигнал на то, что он очень скоро попытается сделать нечто противоположное и близка по психологии к свечной модели поглощения.

У Ларри Вильямса есть также модель скрытого ударного дня. Это модель указывает нам не на разворот, а на продолжение основной тенденции. Сценарий скрытого ударного дня покупки возникает, если рынок закрывается с повышением, но при этом в нижних 25% диапазона, а еще лучше, если ниже цены открытия. Если на следующий день цена разворачивается и опять несется вверх и достигает максимума предыдущего дня, то это означает, что однодневная коррекция закончилась, и можно опять открывать длинную позицию. Скрытый ударный день продажи в точности противоположен. Рынок закрывается в верхних 25% диапазона и выше открытия дня, но на следующий день разворачивается, и входить нужно в тот момент, когда цена падает ниже минимума скрытого ударного дня.

Скрытый ударный день, как правило, возникает на сильном трендовом рынке как день передышки, возникающей после сильного открытия и фиксации частью участников своих прибылей. На рисунке 5.3 скрытый ударный день стал логичным следствием параболического роста последних нескольких ударных дней. После такого бурного роста рынок нуждался в передышке.

Эти ценовые модели работают значительно лучше, если они подтверждаются другими торговыми сигналами, исходящими не от ценовой структуры.

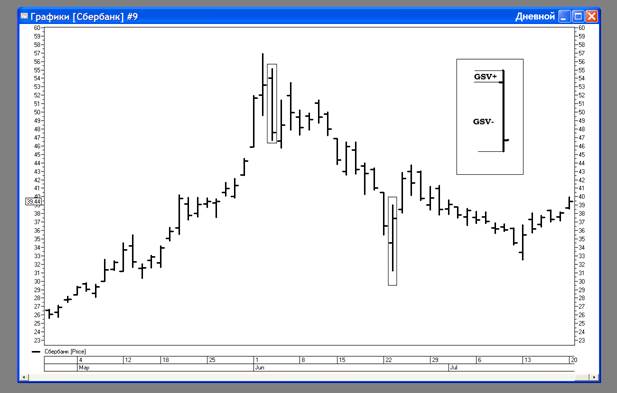

Очень полезной для интуитивного трейдера идеей является концепция GSV из книги Ларри Вильямса «Долгосрочные секреты краткосрочной торговли».

GSV (greatest swing value) означает «величина наибольшего колебания».

GSV равно разности между ценой открытия и минимальной ценой дня при закрытии рынка вверх или разности между максимумом дня и ценой открытия при закрытии рынка вниз. Таким образом GSV показывает нам потенциал стороны, проигравшей сражение внутри дня, поэтому Ларри Вильямс называет это колебание «провальным» колебанием.

Эта идея возникла у Ларри Вильямса в тот момент, когда он искал подходящую величину для измерения экспансии для определения взрыва волатильности.

Рис. 3.6 3 июня 2009г. продажное колебание GSV-, т.е. расстояние от цены открытия до минимума значительно превышало GSV- предшествующих дней. Это должно было стать сигналом возможного существенного разворота вниз, что в дальнейшем и произошло. 23 июня мы уже имеем противоположный сигнал: GSV+ намного больше GSV+ последних четырех дней, что свидетельствовало о высокой вероятности разворота вверх.

Рис. 3.6 3 июня 2009г. продажное колебание GSV-, т.е. расстояние от цены открытия до минимума значительно превышало GSV- предшествующих дней. Это должно было стать сигналом возможного существенного разворота вниз, что в дальнейшем и произошло. 23 июня мы уже имеем противоположный сигнал: GSV+ намного больше GSV+ последних четырех дней, что свидетельствовало о высокой вероятности разворота вверх.

Если рынок сумел превысить среднюю GSV за несколько дней на какую-то определенную величину, то это нам говорит о том, что расстановка сил на рынке меняется. Таким образом, эта величина дает нам ранее обнаружение потенциальных разворотов и перспектив возникновения Дня тренда. Модель торговли можно улучшить, как пишет Ларри Вильмс, если использовать концепцию GSV с учетом дня недели или месяца или других дополнительных подтверждающих условий.

Эту концепцию можно использовать еще несколькими выгодными способами. Например, для вхождения в рынок в тот день, когда мы ждем возобновления тренда, после утреннего отката на величину, примерно равную 70-100% среднего GSV за последние несколько дней. При этом стоп можно разместить на расстоянии 120-150% GSV. Если рынок сумеет настолько продвинуться против тренда, что активирует стоп, то это говорит нам о том, что условия на рынке изменились и вход был ошибочным. Аналогично концепцию GSV можно использовать и для определения момента закрытия позиции.

GSV показывает нам потенциальную область, где может развернуться текущий цикл покупок/продаж.

Концепцию GSV можно использовать не только для «провальных», но и для «успешных» колебаний. Например, для контртрендовой игры внутри дня. Но, конечно, возможность такой игры должна быть подтверждена другими сильными торговыми сигналами, например межрыночной корреляцией или объемами. Использовать концепцию GSV для контртрендовой игры можно только во время продолжительного боковика либо очень слабо выраженного тренда.

Концепцию GSV также можно накладывать на другие методы входа. Смысл в том, что она не связана непосредственно с самой ценой, а отражает действующие циклы спроса/предложения.

|

|

|

|

|

Дата добавления: 2014-11-06; Просмотров: 851; Нарушение авторских прав?; Мы поможем в написании вашей работы!