КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Види і сутність матеріалів

|

|

|

|

| Види | Визначення |

| Сировина і основні матеріали | Предмети праці, з яких виготовляють продукт і які утворюють матеріальну основу продукту |

| Допоміжні матеріали | Матеріали, які використовують для впливу на попит і основні матеріали або для обслуговування та догляду за знаряддями праці |

| Напівфабрикати власного виробництва | Матеріали, які пройшли певні стадії обробки, але не є, готовою продукцією, тобто складають його основу |

| Зворотні відходи | Залишки сировини, матеріалів, напівфабрикатів та інших видів матеріальних ресурсів, що утворилися в процесі виробництва продукції (робіт, послуг), втратили повністю або частково споживчі якості і тому використовуються з підвищеними витратами або зовсім не використовуються за прямим призначенням |

| Тара і тарні матеріали | Предмети праці, що використовуються для упаковки, зберігання і транспортування матеріалів і продукції. |

| Паливо | Підрозділяють на господарське (опалення житлових приміщень), технологічне, рухове |

| Запасні частини | Служать для ремонту та заміни зношених деталей машин і устаткування |

| Будівельні матеріали | Матеріали, використовувані в будівельних і монтажних роботах для виготовлення будівельних деталей, для зведення і обробки конструкцій і частин будівель і споруд |

До первинних документів, за якими ведеться облік матеріальних цінностей, належать: журнали обліку вантажів; прибуткові ордери; претензійні приймальні акти; товарно-транспортні накладні; лімітно-забірні карти; разові вимоги; акти на списання матеріалів відкритого зберігання; накладні на відпускання матеріалів на сторону. Документообіг при первинному обліку матеріалів і матеріальних цінностей показаний на рис. 2.3.

За даними оперативно-технічного обліку щодня контролюється виконання добового графіка робіт, надходження, наявність і витрата будівельних матеріалів, робота дорожньо-будівельних машин, продуктивність праці і витрата фонду заробітної плати, використання робочого часу працівниками дорожньо-будівельної організації тощо.

| Надходження матеріалів |

| Витрата матеріалів |

| Доручення |

| Журнал обліку доручень |

| Прибутковий ордер |

| Рахунок-фактура |

| Товарно-транспортна накладна |

| Акт приймання матеріалу |

| Накладна |

| Лімітно-заборна карта |

| Вимога-накладна |

| Журнал обліку матеріалів |

| Матеріальний звіт |

| Накладна |

| Картка складського обліку |

| Накопичу вальні відомості |

| Відомість залишків матеріалів |

| Лист списання матеріалів |

| Накладна відпускання матеріалів |

| Зведена відомість витрати матеріалів |

| Розрахунки за матеріали |

| Рахунок |

| Наряд-рахунок |

| Платіжне доручення |

| Платіжна вимога |

Рис. 2.3 – Документообіг при первинному обліку матеріальних цінностей

Дані оперативно-технічного обліку дозволяють негайно реагувати на відхилення від нормальної організації виробництва і праці. Оперативно-технічний облік є основою для побудови статистичного і бухгалтерського обліку.

Питання для контролю знань

1. Назвіть документи первинного обліку праці та заробітної плати.

2. Документи первинного обліку наявності та роботи машин і механізмів.

3. На основі, яких документів виконується передача машин і механізмів сторонньої організації

4. Види матеріалів при первинному обліку.

5. Порядок документообліку при первинному обліку матеріальних цінностей.

Лекція №3 Основи бухгалтерського обліку та бухгалтерської і статистичної звітності

Мета лекції -вивчення основбухгалтерського обліку, методів ведення бухгалтерського обліку і статистичної звітності

Питання:

1. Основні завдання бухгалтерського обліку

2. Методи ведення бухгалтерського обліку

3. Статистична звітність

1. Основні завдання бухгалтерського обліку

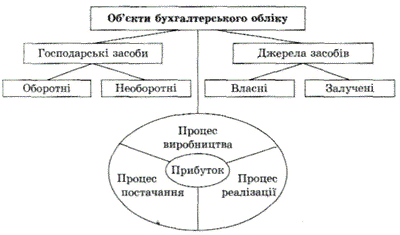

Бухгалтерський облік - це спосіб документального спостереження, відображення й контролю за господарською і фінансовою діяльністю виробників і господарників, а також система збирання, вимірювання, обробки, інтерпретації та передачі інформації про господарську діяльність підприємства, установи, організації внутрішнім та зовнішнім користувачам для прийняття оптимальних рішень.

Рис. 3.1 Об'єкти бухгалтерського обліку

Облік ведеться у вартісному, натуральному та трудовому вимірниках.

Він грунтується на суворому дотриманні документації та здійснюється на основі державних правових актів, тобто на основі правових чинників, що передбачає виникнення.

Будь-яка господарська операція дорожньо-будівельних (експлуатаційних) організацій знаходить відбиток у документах бухгалтерського обліку, до основних видів яких належать: бухгалтерські рахунки, відомості, картки, журнали-ордери, головна книга і бухгалтерський баланс.

Базою бухгалтерського обліку є документи оперативно-технічного обліку, на підставі яких після їх узагальнення, згруповування, таксування і ретельної перевірки здійснюються записи на рахунках бухгалтерського обліку.

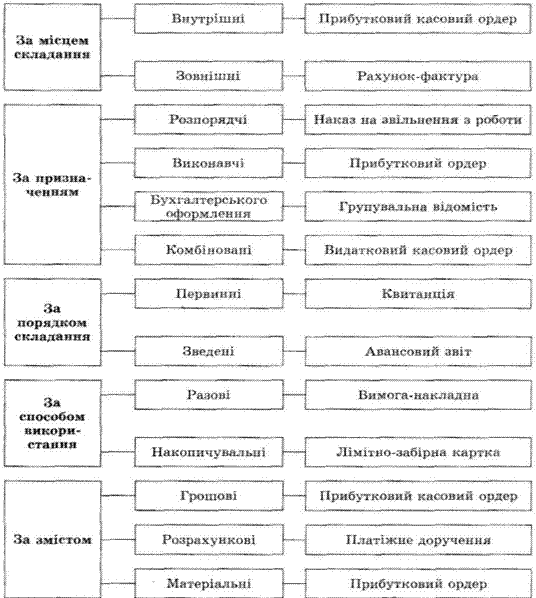

Суть документів і їх місце в господарській діяльності підприємства відображаються у їх класифікації, поділі на групи за певними ознаками схожості й відмінності, кожна з яких несе змістове навантаження. Документи класифікують за місцем складання, за призначенням, за порядком складання, за способом використання, за змістом.

Рис. 3.2. Класифікація документів бухгалтерського обліку

Ціль бухгалтерського обліку – постійний контроль за цілістю і доцільним використанням матеріальних засобів і коштів, наданих господарської організації для здійснення покладених на неї функцій. Бухгалтерський облік ведеться головним чином за допомогою грошових вимірників.

Об'єктами бухгалтерського обліку служать засоби господарської організації та матеріальні цінності, які знаходяться в безперервному русі. В зв'язку з цим визначилися прийоми бухгалтерського обліку: документація господарських операцій та інвентаризація матеріальних і грошових цінностей; подвійне відображення (подвійний запис) господарських операцій на рахунках бухгалтерського обліку; узагальнення результатів діяльності у формі балансу; калькулювання собівартості продукції або роботи.

Кожна дорожньо-будівельна або експлуатаційна організація (підприємство) володіє матеріальними засобами і коштами, отриманими за рахунок різних джерел – власні засоби, кредити банку, розрахунки з вищими організаціями, постачальниками і т.п.

Бухгалтерський облік характеризується реєстрацією всіх процесів виробництва як у вартісному, так і в натуральному вираженні; відображенням усіх бухгалтерських операцій тільки на підставі правильно складених первинних документів; проведенням всіх господарських операцій і облікових засобів на рахунках бухгалтерського обліку по однорідних групам, що забезпечує можливість періодичної перевірки облікових даних про фактичну наявність засобів в організації.

Основними завданнями бухгалтерського обліку є:

- систематичний облік матеріальних цінностей дорожньо-будівельних організацій;

- вчасне встановлення результатів виконання річного плану дорожньо-будівельною організацією і її окремими структурними підрозділами;

- визначення собівартості будівельно-монтажних робіт і забезпечення систематичного контролю за дотриманням встановленої вартості будівництва;

- систематичний облік коштів, заробітної плати, витрат на експлуатацію дорожніх машин, механізмів і автотранспорту, накладних витрат, розрахунків з замовниками, субпідрядними організаціями і постачальниками тощо.

2. Методи ведення бухгалтерського обліку

В основу організації і ведення бухгалтерського обліку покладені метод подвійного запису, калькуляції, бухгалтерський баланс.

Метод подвійного запису є основним методом бухгалтерського обліку, який передбачає подвійне фіксування кожної операції на двох взаємопов’язаних рахунках. Так, якщо на одному рахунку запис виробляється по дебету рахунку (як збільшення засобів), але цей же запис повинен бути також відбитий по кредиту (як зменшення засобів) відповідного рахунку.

Подвійний запис не тільки принцип однакового відображення операцій на рахунках, а й основний технічний прийом бухгалтерського обліку, бо забезпечує горизонтальний взаємозв'язок між рахунками, а також важливий контрольний прийом, оскільки очевидно, що скільки не було б операцій, але загальна сума записів за дебетом рахунків завжди дорівнюватиме загальній сумі записів за кредитом рахунків.

Калькуляція – метод бухгалтерського обліку, за допомогою якого визначаються витрати виробництва й обіг, що використовуються в подальшому при аналізі результатів виробничо-господарської діяльності. За допомогою калькуляцій визначається структура собівартості будівельно-монтажних робіт з виділенням у її складі окремих елементів витрат і їхнього цільового призначення. Для складання калькуляцій використовуються спеціальні калькуляційні рахунки.

Бухгалтерський баланс – метод узагальненого відображення в грошовому вираженні стану засобів, які знаходяться у розпорядженні підприємства або організації. Бухгалтерський баланс – це двостороння таблиця, ліву частину якої називають активом, а праву – пасивом.

Взаємозв'язок між об'єктами і методичними прийомами бухгалтерського обліку показано на рис. 3.2.

В активі відбивають усі кошти, матеріальні цінності і боргові вимоги. Пасив балансу показує ті ж кошти організації, але з джерелами їхнього формування і цільовим призначенням.

Обов'язкова вимога бухгалтерського балансу – це рівність підсумків активу і пасиву.

Бухгалтерський облік базується на правильно оформлених документах з кожної господарської операції.

Рис. 3.2. Взаємозв'язок між об'єктами і методичними прийомами бухгалтерського обліку

Вчасно оформлений документ є підставою для виконання господарської операції і в повному обсязі повинен відбивати цю операцію. Доти, поки вказівки документу не виконані, він є розпорядчим, а коли виконаний і відповідним чином оформлений – виправдувальним.

3. Статистична звітність

Звітність в дорожньому будівництві – це сукупність показників, що характеризують виробничо-господарську діяльність дорожньо-будівельних і дорожньо-експлуатаційних організацій за певний період часу. Система показників звітності повинна строго відповідати аналогічним показникам річного плану роботи даної організації.

Документи звітності базуються на даних оперативного, статичного і бухгалтерського обліку.

Статистична звітність призначена для узагальнення і вчасного подання вищим органам господарського керівництва інформації про виконання планів дорожніх організацій за звітний період за затвердженими показниками. Статична звітність по будівництву складається за єдиними правилами і формам, що визначені інструкціями про порядок їх укладання.

Статистична звітність має завданням вчасно і правильно інформувати вищі органи господарського керівництва про виконання планів будівництва (експлуатації), стані засобів організації й окремих боків її діяльності.

Статистичну звітність формують на базі оперативно-технічного обліку. Вона містить планові, фактичні дані і використовується для контролю, планування і регулювання виробництва.Дані статистичної звітності застосовуються також для виявлення певних закономірностей, змін показників за відповідні періоди встановлення тенденцій розвитку галузі або її окремих виробництв.

Бухгалтерська звітність призначена для узагальнення результатів виробничо-господарської діяльності дорожньо-будівельної (дорожньо-експлуатаційної) організації.

Фінансова звітність складається всіма суб'єктами підприємницької діяльності – юридичними особами.

Бухгалтерська звітність, основною формою якої є баланс, поділяється на поточну (квартальну) і річну.

Квартальна бухгалтерська звітність складається з відповідних балансів, що характеризують основну діяльність дорожньої організації. У балансі відбивають наступні економічні показники: озброєність дорожньої організації засобами виробництва (основними засобами); стан матеріальних запасів; розміри незавершеного виробництва; стан коштів і розрахунку з дебіторами і кредиторами; вкладення засобів у капітальні роботи й отримане фінансування на цю мету.

Річний звіт дорожньої організації складається з заключного балансу по основній діяльності, звіту про фінансові результати, звіту про рух коштів, звіту про власний капітал і примітки до звітності.

Фінансова звітність надається наступним користувачам: органу, до сфери управління якого належить підприємство; трудовому колективу підприємства (за вимогою); власникам (засновникам) підприємства відповідно до установчих документів; органам державної статистики; іншим користувачам фінансової звітності, якщо це передбачено законодавством.

При затвердженні річного звіту оцінюється виробничо-господарська і фінансова діяльність дорожньої організації за звітний рік і дають рекомендації щодо її поліпшення наступного року.

Питання для контролю знань

1. Ціль та завдання бухгалтерського обліку.

2. Які методи використовуються при організації і веденні бухгалтерського обліку?

3. Форми звітності в дорожньому будівництві.

Лекція №4 Математичні основи сітьового планування

Мета лекції – вивчення основ сітьового планування в галузі дорожнього господарства

Питання:

1. Основні поняття сітьового планування

2. Елементи і параметри сітьових моделей

3Методи та правила формування сітьових моделей

1. Основні поняття сітьового планування

Однією з найважливіших задач дорожньо-будівельних організацій є поліпшення планування будівництва.

Основним інструментом аналізу, організації і синтезу складних динамічних систем, в тому числі і дорожньо-будівельних, є моделювання.

Організаційно-технологічною моделлю будівництва називається модель, яка спрощено відтворює натуральну систему та еквівалентну їй за поведінкою в процесі дослідження. Така модель повинна відбивати взаємозв'язок та послідовність виконання робіт, містити інформацію з об'ємів, вартості, терміну виконання як окремих робіт, так і всього будівництва.

Найбільш поширенні 3 види таких моделей:

1) лінійна (графіки Ганта) – зображається лінійним календарним графіком. При плануванні будівництва, розвитку спеціалізації та виробничих зв'язків лінійний графік втрачає свою наочність. Він не має математичного описання, тому обмежено застосовується при вирішенні задач планування;

2) циклограма – це розвиток лінійної моделі, що показує реалізацію будівельного потоку у часі та просторі. Має математичне описання, однак воно утруднене;

3) сітьова модель – являє собою діаграму (сітьовий графік), яка схематично відтворює послідовність всіх робіт, їх взаємні зв'язки і залежності. Модель не має недоліків лінійної моделі і оптимально описує виконання найскладніших робіт. Модель має математичне забезпечення і можливість вирішення із застосуванням ЕОМ.

Сітьові моделі поділяються на дві групи:

- детерміновані (не враховують випадкових факторів);

- вірогіднісні або стохастичні (враховують випадкові фактори, їх нелінійність і динаміку).

Крім того, у сітьових моделях можуть враховуватися вартість, ресурси та їх відміна у часі.

Об'єкти дорожнього будівництва, переважно, відносяться до динамічних систем. Кількість елементів, які входять до них, характер зв'язків і стану визначають складність систем. Динамічність системи виявляється у зміні стану, взаємозв'язків, виникненні нових обставин. Для чіткого планування і управління будівництвом необхідно розробити модель процесу. Такою моделлю послуговує сітьовий графік, який обгрунтовано визначає тривалість будівництва і дозволяє знайти можливість його оптимізації (скорочення термінів, розподіл ресурсів).

Отже, сітьовим графіком (моделлю) називається модель будівельного виробництва, що відтворює логічний взаємозв'язок і технологічну послідовність робіт в межах усього комплексу будівництва. Це також і математична модель, що дозволяє за допомогою інформації про хід робіт аналізувати та оцінювати обставини і перевіряти ефективність рішень.

Сітьовий графік має такі переваги:

- можливість прогнозувати терміни будівництва; розподіляти ресурси; зосереджувати увагу на найголовніших роботах, які впливають на тривалість будівництва; знаходити оптимальні рішення на час коригування графіка;

- можливість у конкретному випадку встановити критичний шлях, тобто роботи, які визначають тривалість будівництва;

- можливість систематичного контролю планування робіт та їх виконання;

- можливість застосування ЕОМ.

2. Елементи і параметри сітьових моделей

Основні елементи сітьової моделі - робота, подія, шлях.

Робота - частина технологічного процесу з виробництва дорожніх робіт, яка може бути виконана відповідними будівельними підрозділами і потребує для свого здійснення затрат часу, праці і ресурсів.

Розрізняють такі види робіт:

Дійсна, або реальна, роботу, яка потребує для її виконання затрат часу, праці та ресурсів, графічно зображена суцільною лінією-стрілкою (рис. 4.1), над якою зазначається умовна або повна назва роботи, а під нею - тривалість її виконання (годин, змін, місяців тощо), наприклад:

Рис. 4.1. Умовне позначення дійсної роботи

Робота-очікування, або робота типу організаційних розривів, яка потребує для свого здійснення тільки затрати часу та відображує тривалість організаційних або технологічних перерв між двома роботами, графічно означену (рис. 4.2.) суцільною або хвилястою лінією-стрілкою, наприклад:

Твердіння бетону

Рис. 4.2. Умовне позначення роботи очікування.

Фіктивна робота, або робота-залежність, яка визначає логічний взаємозв'язок між двома суміжними роботами або процесами, які не потребують для свого виконання затрат часу, праці, ресурсів, графічно зображену пунктирною лінією із зазначенням над нею умовного цифрового шифру, наприклад:

Рис. 4.3. Умовні позначення подій та робіт.

Рис. 4.4. Умовне позначення фіктивної роботи.

Подія відображує факт початку або закінчення робіт сітьової моделі, тобто по відношенню до кожної події всі роботи можуть бути класифіковані як попередні та наступні, а по відношенню до кожної роботи - розрізняють подію початкову (і) і кінцеву (j) (рис. 4.3).

В сітьовому графіку не повинно бути замкнених контурів, оскільки кожний виробничий процес є незворотнім, завислих робіт, або паралельних зв'язків між одніми й тими ж роботами (це показане на схемі).

Рис. 4.5. Формування топології сітьової моделі.

Також у сітьовій моделі розрізняють такі види подій:

вихідна - відображає факт початку робіт сітьової моделі, яка не має попередніх робіт;

завершуюча - відображає факт виконання всіх робіт сітьової моделі і яка не має наступних робіт.

Тривалість робіт розраховують за нормами, технологічними картами та проектами виконання робіт. Вона залежить від багатьох факторів, які не завжди можуть бути точно оцінені (метеорологічні умови; можливість поломки машин; зміни у постачанні матеріалів і т. і.). Тривалість робіт оцінюють за трьома критеріями часу:

- мінімальна тривалість (tmin), що відповідає найбільш сприятливим умовам;

- максимальна тривалість (tmax), що відповідає найменш сприятливим умовам;

- вірогідна тривалість (t0).

3Методи та правила формування сітьових моделей

Головне в складанні сітьової моделі - визначити технологічну послідовність виконання робіт, яка визначає топологію, тобто структуру сітьової моделі і проекту робіт у цілому.

Формування структури сітьової моделі визначається у такій послідовності:

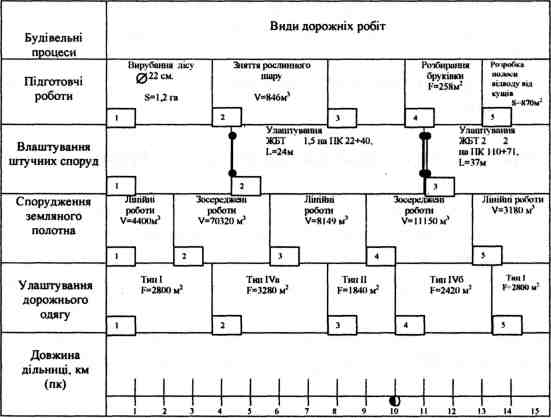

- будівельні процеси або елементи трудового процесу, які входять до складу проекту з будівництва або реконструкції дороги, виписуються в технологічній послідовності (рис. 4.6);

- на кожному будівельному процесі або його елементі виділяються характерні ділянки, які формалізуються за типами конструкцій, видами та обсягами робіт, що приходяться на одиницю довжини (пікет, кілометр) або захвату. Формування ділянок сітьової моделі подається у вигляді відомості, рядки якої відповідають довжині дороги, що ремонтується або будується (рис. 4.6);

- визначаються дійсні, фіктивні та роботи - очікування відповідно до відомості, яка є основою топології сітьової моделі;

- вузли перехрестя або сполучення робіт встановленої топології мережі визнаються як подія;

- під час перевірки топології моделі вона повинна відповідати таким вимогам: бути простою, не мати зайвих перетинів, замкнутих контурів, "петель" та "тупіків", використовувати горизонтальні лінії для зображення більшості робіт.

- Третім елементом сітьової моделі є шлях.

- Шлях сітьової моделі - це логічна або технологічна послідовність робіт, сумарна тривалість виконання яких - час реалізації шляху. Залежно від набору робіт у сітьовій моделі розрізняють такі шляхи:

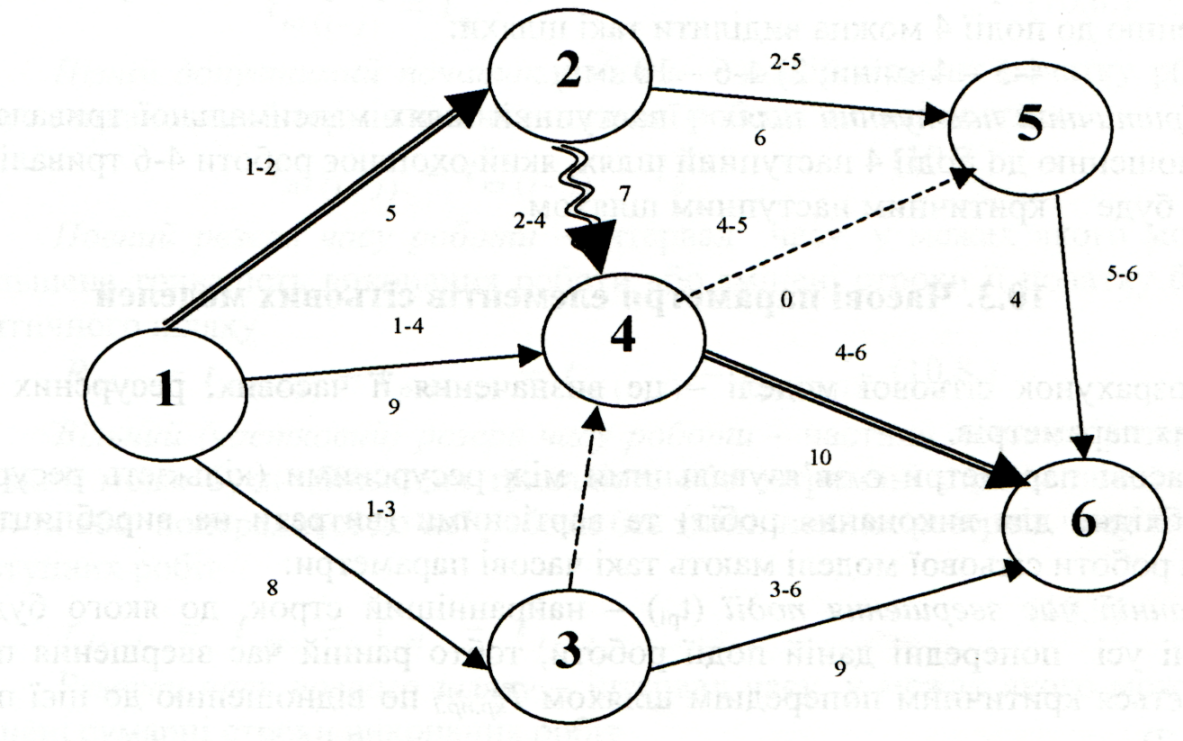

- повний шлях сітьової моделі - це роботи, які розташовані між вихідною та завершуючою подіями. У будь-якій сітьовій моделі виділяють декілька повних шляхів, наприклад, на сітьовій моделі (рис. 4.7.) виділяється ряд повних шляхів, які визначаються відповідною протяжністю:

Рис. 4.6. Відомість формування робіт сітьової моделі на лінійному об'єкті.

Рис. 4.7 Сітьова модель виконання робіт на зосередженому об'єкті

Шлях 1. 1-2-5-6-тривалість 15 змін;

Шлях 2. 1-2-3-4-5-6 - 16 змін;

Шлях 3. 1-4-5-6 - 13 змін;

Шлях 4.1-4-6 - 19 зміни;

Шлях 5.1-2-4-6 - 22 змін;

Шлях 6. 1-3-4-5-6 - 12 змін;

Шлях 7. 1-3-4-6 - 18 змін;

Шлях 1-3-6 - 17 змін.

Критичний шлях - це повний шлях із максимальною тривалістю. Так, для сітьової моделі (рис. 4.7) критичним є повний шлях тривалістю 22 зміни, який включає послідовність робіт 1-2, 2-4, 4-6. Роботи, які складають критичний шлях, позначаються в сітьовій моделі подвійними або жирними лініями;

Попередній шлях по відношенню до будь-якої проміжної події сітьової моделі охоплюють роботи, які заключені між вихідною та подіями, які розглядаються. Наприклад, для події 4 можна виділити такі попередні шляхи:

1)1-2-4 - 12 змін; 2) 1-4 - 9 змін; 3) 1-3-4 - 8 змін.

Критичний попередній шлях - наступний шлях максимальної тривалості. По відношенню до події 4 попередній шлях, який охоплює роботи 1-2,2-4 тривалістю 12 змін, буде критичним попереднім.

Наступний шлях по відношенню до будь-якої проміжної події сітьової моделі охоплює роботи від цієї події до завершуючої. Наприклад, по відношенню до події 4 можна виділити такі шляхи:

4-5 - 4 зміни; 2) 4-6-10 змін.

Критичний наступний шлях - наступний шлях максимальної тривалості. По відношенню до події 4 наступний шлях, який охоплює роботи 4-6 тривалістю 10 змін, буде критичним наступним шляхом.

Питання для контролю знань

1. Сутність сітьового моделювання.

2. Призначення сітьового графіка.

3. Поняття і терміни, що використовуються у сітьовому графіку.

4. Принцип побудови сітьового графіку.

5. Що таке критичний шлях та порядок визначення?

6. Вимоги щодо розрахунку сітьового графіка.

7. Послідовность формування структури сітьової моделі.

Лекція №5 Методи оптимізації сітьових моделей

Мета лекції – вивчення методики розрахунку часових параметрів сітьових моделей та методів оптимізації сітьових моделей

Питання:

1. Часові параметри елементів сітьових моделей

2 Методи розрахунку часових параметрів сітьових моделей

3. Методи оптимізації сітьових моделей

1. Часові параметри елементів сітьових моделей

Розрахунок сітьової моделі - це визначення її часових, ресурсних або вартісних параметрів. Часові параметри є зв'язувальними між ресурсними (кількість ресурсів, яка необхідна для виконання робіт) та вартісними (витрати на виробництво). Події та роботи сітьової моделі мають такі часові параметри:

ранній час звершення події (tpi) - найранніший строк, до якого будуть закінчені усі попередні даній події роботи, тобто ранній час звершення події визначається критичним попереднім шляхом Ткр.пр.і по відношенню до цієї події (рис. 4.7):

(5.1)

(5.1)

пізній час звершення події - пізній момент часу, з якого можуть бути початі усі наступні по відношенню до цієї події роботи і визначається різницею між критичним шляхом сітьової моделі (Ткр) та критичним наступним Ткр.посл.і по відношенню до цієї події шляхом (рис. 4.7.)

(5.2)

(5.2)

Резерв часу події - інтервал часу, у межах якого можуть бути змінені строки здійснення події без зміни строків завершення всіх робіт

(5.3)

(5.3)

Ранній можливий час початку роботи - самий ранній момент часу, з якого може бути почата ця робота

(5.4)

(5.4)

Ранній можливий час закінчення роботи - найранніший із можливих моментів закінчення роботи, за якого строк закінчення всієї роботи не змінюється

(5.5)

(5.5)

Пізній допустимий час закінчення роботи - найпізніший момент закінчення роботи, до якого може бути затримана ця робота без зміни строків всього проекту

(5.6)

(5.6)

Пізній допустимий початок роботи - пізній момент початку роботи, за якого запланований термін закінчення всієї роботи не змінюється

(5.7)

(5.7)

Повний резерв часу роботи - інтервал часу, у межах якого може бути збільшена тривалість виконання роботи або змінені строки її початку без зміни критичного шляху

(5.8)

(5.8)

Вільний (частковий) резерв часу роботи - частина повного резерву часу, на який може бути збільшена тривалість або затримані строки початку певної роботи або попередньої до неї роботи без зміни повних резервів часу будь-якої з наступних робіт

(5.9)

(5.9)

Резерви часу повного шляху - інтервал часу, у межах якого можуть бути змінені сумарні строки виконання робіт

(5.10)

(5.10)

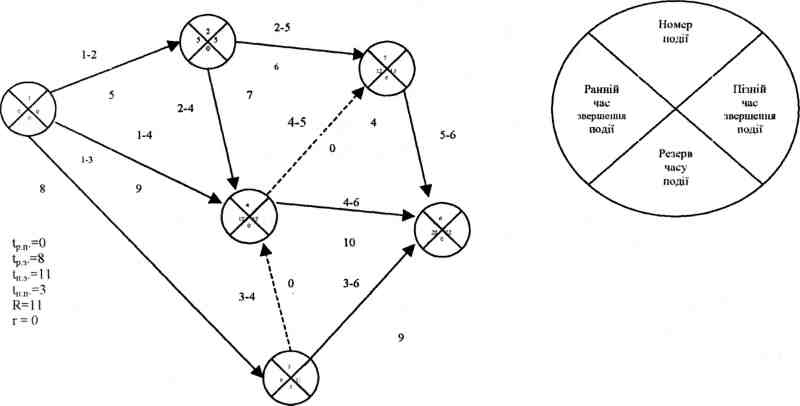

Рис. 5.1 Розрахунок часових параметрів сітьової моделі графоаналітичним способом

2. Методи розрахунку часових параметрів сітьових моделей

Розрахунок часових параметрів подій та робіт сітьової моделі виконуються з використанням таких методів:

аналітичний - часові параметри подій та робіт розраховуються за аналітичними залежностями у порядку збільшення номерів подій та робіт (див. формули (5.1-5.10);

графічний (масштабний) - часові характеристики визначаються на основі викреслення робіт сітьової моделі у відповідному масштабі тривалості їх виконання;

графоаналітичний - часові параметри розраховуються на основі аналітичних залежностей (формули (5.1-5.10), а їх значення наносяться на сітьову модель;

табличний - часові параметри визначаються на основі формалізації розрахунку їх у вигляді спеціальної матриці.

Найрозповсюдженішим засобом розрахунку є графоаналітичний, приклад якого наведено на рис. 5.1.

Часові характеристики подій визначаються у прямій послідовності за номерами. Ранній час завершення вихідної події визначається часом початку всього проекту, а якщо цей час не визначено, то tрі=0. Ранній час завершення другої події: tp2=tр1+tі-2=0+5=5; третьої: tр3=tр1+t1-3=0+8=8; четвертої:

tр4=max(tР2+t2-4; tр1+t1-4; tр3+t3-4 = mах (5+7; 0+9; 8+0)= mах (12; 9; 8)=12;... tр6= 22 зміни.

Пізній час завершення подій сітьової моделі визначається у порядку зменшення номерів подій, починаючи із завершуючої. Пізній час закінчення завершуючої події зазначається строком завершення робіт на об'єкті, а якщо цей строк не вказано, то береться рівним ранньому часу завершення кінцевої події (tп6= tП6=22). Пізній час завершення п'ятої події: tп5=mіn ( tп6 - t5-6)=mіn(22-4)=18; четвертої: tП4= tп4mіn (tп5-t4-5; tп6-t4-6) = mіn(18-0; 22-10)= mіn (18; 12)=12;... tпі=0.

Розрахунок часових характеристик робіт сітьової моделі розглянемо на прикладі роботи 1-3

tрп (1-3)= tр1=0; t рз(1-3)=tрп(1-3)+t1-3= 0+8=8;

tпз(1-3)=tр3=11; tпп(1-3)=tпз(1-3)–t1-3=11-8=3;

R1-3= tпз(1-3) - t(1-3); tпп(1-3) –t рп(1-3)= 11-8=3; 3-0=3;

r1-3=tР3-tp1-t1-3=11-0-8=3.

Аналогічно знаходять часові параметри всіх інших робіт сітьової моделі.

Потім резерви часу подій визначаються як різниця між даними правого та лівого сектору подій і фіксуються в нижньому секторі.

Конфігурація критичного шляху визначається роботами, які заключені в події з нульовими резервами часу (які першочергово називають кандидатами у критичні роботи) та які не мають часткових резервів часу (табл. 5.1).

Таблиця 5.1

|

|

|

|

|

Дата добавления: 2014-11-06; Просмотров: 515; Нарушение авторских прав?; Мы поможем в написании вашей работы!