КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Анализ потоков денежных средств

|

|

|

|

Обеспечить успешное функционирование предприятия в • рыночных условиях может только непрерывное движение денежных средств - их поступление (приток), расход (отток), наличие определенного свободного остатка на счетах в банке. Движение денежных средств определенного направления или вида деятельности называют еще денежным потоком. Денежные потоки анализируются по отдельным договорам (контрактам), их совокупности, в целом по предприятию, по видам деятельности.

Осуществляется предварительный, последующий (ретроспективный) и перспективный (прогнозный) анализ денежных потоков. Предварительный анализ производится на стадии заключения договоров (контрактов) Особо тщательно анализируются инвестиционные проекты и лизинговые контракты, по ним осуществляется и последующий (ретроспективный) анализ.

Условиями каждого договора предусматривается определенное движение денежных средств - оплата полная или частичная, ее сроки, форма расчетов и другие условия. Анализ движения этих денежных потоков осуществляется по каждому договору и всей их совокупности (по видам).

Ретроспективный и перспективный анализ денежных потоков проводится в целом по предприятию и видам его деятельности с целью изучения их динамики, возможностей внутреннего финансирования, определения перспективной платежеспособности.

Наличие денежных средств тесно связано с прибылью и движением оборотного капитала. Если субъект хозяйствования производит и реализует рентабельную продукцию (товары, услуги, работы), то это является важнейшей предпосылкой хорошего состояния потока денежных средств. Однако предприятие может быть прибыльным по данным бухгалтерского учета и отчетности и в то же время испытывать определенные трудности в оплате срочных обязательств. Одной из причин такого положения является специфика отражения информации в отчетности о финансовых результатах. Сущность этой специфики состоит в использовании метода начислений. Информация же о потоке денежных средств формируется по кассовому методу, т.е. по факту их движения на счетах в банке. Следствием использования разных методов формирования

информации является несоответствие реального потока денежных средств сумме прибыли, отраженной в отчетности.

Кроме того, денежный поток и расчет прибыли могут не совпадать по времени при использовании метода признания прибыли от реализации продукции по моменту ее отгрузки. В этом случае продукция может считаться реализованной в одном временном периоде, а деньги поступят в другом. Поэтому ориентация при оценке финансового состояния только на данные о прибыли несколько условна и может привести к повышению финансового риска.

Анализ потоков денежных средств может быть как внутренним, так и внешним.

Для осуществления внутреннего анализа имеется вся требуемая информация. Для внешнего анализа необходимо наличие соответствующей доступной информации. Такая информация содержится в ф. № 4 «Отчет о движении денежных средств».

Показатели, содержащиеся в ф. № 4, могут быть использованы для анализа динамики потока денежных средств, расчета показателей платежеспособности, изучения структуры расхо- да денежных средств (на основную деятельность, капитальные вложения, социальное развитие, финансовые вложения и пр.).

Форма № 4

Отчет о движении денежных средств

| Наименование показателей | Код строки | Сумма -всего | Из нее по деятельности | ||

| текущей | инвестиционной | финансовой | |||

| 1 Остаток денежных (редств на начало года | X | X | X | ||

| 2 Поступило денежных с редств - всего | |||||

| В юм числе выручка or реализации юваров, продукции, ра-6oi и услуг | X | X | |||

| доходы от реализации внеоборотных активов | X | X |

7»

Продолжение

| доходы от сдачи активов в аренду, лизинг | |||||

| доходы от операций с ценными бумагами | |||||

| доходы от операции с иностранной валютой | X | ||||

| государственная помощь целевое финансирование | |||||

| поступления на строительство, включая долевое строительство | X | ||||

| суммы полученных кредитов | |||||

| суммы полученных процентов по предоставленным займам | ПО | X | X | ||

| полученные дивиденды, доходы | X | X | |||

| полученные проценты от банка, включая процсшы по депозитам | X | X | |||

| прочие поступления | |||||

| Направлено денежных среде I в - всего | X | X | X | ||

| В том числе на оплату приобретаемых активов, работ, услуг | X | X | |||

| расходы но выбыi ию внеоборотных активов | X | X | |||

| расходы но аренде, лизингу | |||||

| расходы от операции с ценными бумгнамп | X | ||||

| расходы от операции с иносфаннои палки он | X | ||||

| использовано среде i в го-еударствемпои помощи и целевого финансирования |

Окончание

| использовано поступлений на строительство, включая долевое строительство | X | ||||

| погашены полученные кредиты и займы, ироцен гы по ним | |||||

| уплачены дивиденды, доходы | X | X | |||

| предоставлены займы | X | X | |||

| зачислено на депозитные счета | |||||

| расходы по оплате труда | |||||

| расчеты с персоналом | |||||

| расчеты по налогам и сборам | |||||

| прочие выплаты | |||||

| Остаток денежных средств на конец года - всего | X | X | X | ||

| Справочно. | |||||

| поступило в кассу из банка | |||||

| сдано в банк из кассы |

Анализ потока денежных средств осуществляется по трем направлениям: текущая, инвестиционная и финансовая деятельность.

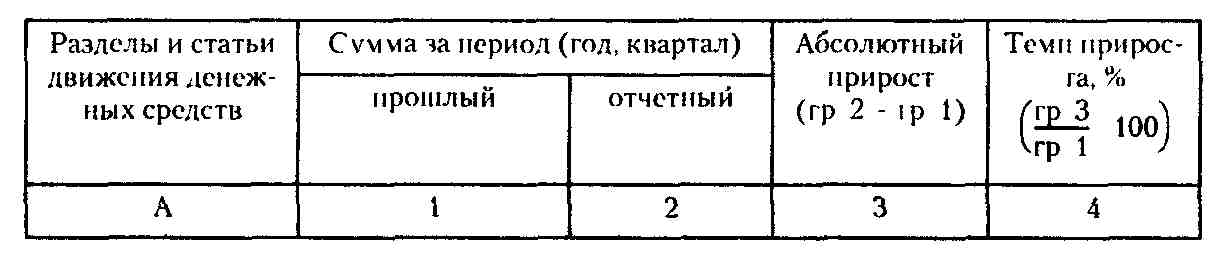

Для оценки динамики движения денежных средств можно использовать аналитическую таблицу следующей формы:

В графе А в зависимости от цели анализа могут быть отражены укрупненные разделы и показатели поступления (притока), расхода (оттока) денежных средств или детализированные.

Абсолютный прирост поступления всех денежных средств свидетельствует о повышении деловой активности, росте объема реализации продукции и других поступлений. Уровень темпа прироста денежных поступлений в динамике за 3-5 лет позволяет делать обоснованные выводы о стабильности развития. Абсолютный прирост остатка денежных средств и стабильные или возрастающие темпы его роста в динамике - признак увеличения собственных средств для финансирования текущей деятельности и ее расширения, появления возможности вложения свободных денежных средств в наиболее выгодные проекты и сферы деятельности. Эта информация имеет большую ценность для потенциальных инвесторов.

Для изучения структуры денежных потоков составляется аналитическая таблица, в которой отражаются направления (статьи) движения денежных средств, сумма и удельный вес в процентах или коэффициентах. Статьи притока и оттока денежных средств могут быть сгруппированы в соответствующие разделы с учетом цели анализа. Сумму и удельный вес целесообразно брать за несколько отчетных периодов. Информация данной таблицы позволяет определить основные наиболее весомые статьи поступления денежных средств и их расходования, установить рациональность структуры денежных потоков, разработать направления ее совершенствования. Особое внимание следует обратить на взаимосвязь удельного веса основных статей притока и оттока денежных средств. Если, например, 70 % притока денежных средств идет от основной деятельности (реализации продукции), а их отток в эту сферу деятельности составляет за этот период 30 %, то такое соотношение может свидетельствовать о сделанных ранее больших запасах сырья и материалов, о наличии большой просроченной кредиторской задолженности, оттоке средств в другие сферы. Выяснить причины такого положения - одна из задач анализа потоков денежных средств.

При стабильном развитии предприятия структура денежных потоков относительно постоянна. За короткие отчетные периоды по разным причинам она может колебаться, иногда даже существенно, но тенденция стабильности по годам должна четко прослеживаться

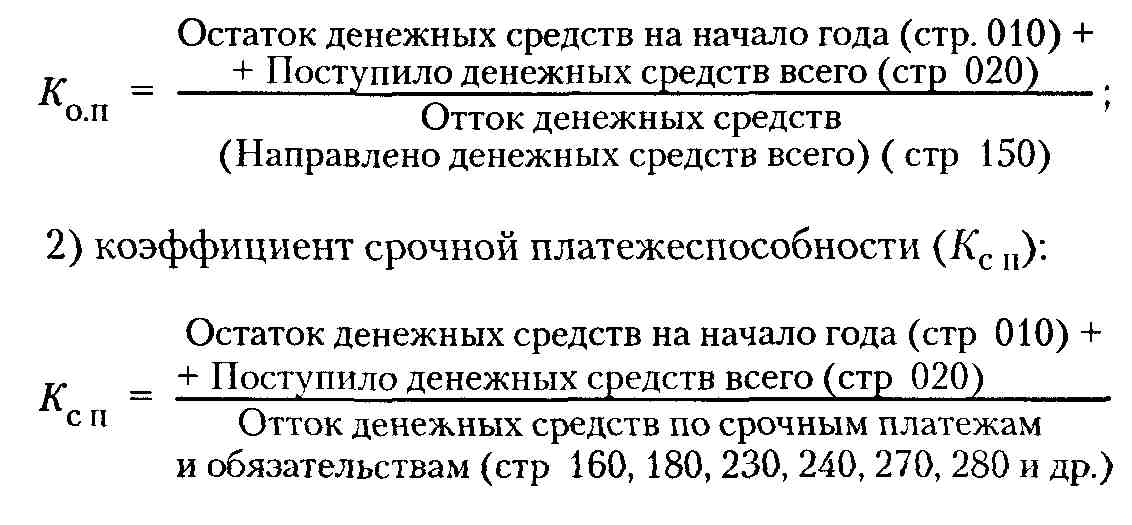

Важное значение имеет информация о движении потоков денежных средств и для изучения платежеспособности Это позволяет компенсировать недостатки статичных показате-

лей, рассчитываемых по данным баланса. На основании ин# формации ф. № 4 о денежных потоках можно рассчитать следующие коэффициенты платежеспособности:

1) коэффициент общей платежеспособности (Koп):

К срочным первоочередным платежам и обязательствам относятся такие, как оплата приобретенных товаров, работ, услуг, оплата труда, выплата дивидендов, процентов, расчеты с бюджетом, оплата процентов по полученным кредитам, займам и др.

Если коэффициенты платежеспособности больше 1 на протяжении нескольких отчетных периодов, то платежеспособность предприятия считается устойчивой. Безусловно, что уровень платежеспособности тем выше, чем больше эти коэффициенты. Таким образом, информация ф. № 4 дает возможность внешним инвесторам сделать выводы о стабильности развития предприятия с учетом движения денежных потоков за ряд отчетных периодов.

|

|

|

|

|

Дата добавления: 2014-11-06; Просмотров: 1240; Нарушение авторских прав?; Мы поможем в написании вашей работы!