КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Анализ кредиторской задолженности

|

|

|

|

Значительный удельный вес в составе источников средств предприятия занимают заемные, в том числе кредиторская задолженность. По анализируемому предприятию заемные источники на конец года составили 45,4 % (см. табл. 1.7), в том числе кредиторская задолженность 28,7 % (1549537 • 100: 5398618). Поэтому целесообразно изучить состав и структуру кредиторской задолженности, происшедшие изменения, провести сравнительный анализ с дебиторской задолженностью.

Аналитик должен быть уверен в достоверности информации по видам и срокам задолженности. Для этого используется прямое подтверждение, изучение контрактов и договоров, личные беседы с работниками, имеющими сведения о долгах и обязательствах предприятия; проверка точности записей в долговых обязательствах и сведений об уплате.

Иногда (особенно на малых предприятиях) может иметь место неполный учет задолженности, т.е. в балансе может быть показана сумма, меньшая реальной задолженности.

Аналитику необходимо дать оценку условий задолженности - условий долговых договоров с точки зрения их реальности и полноты. При этом важными являются сроки, ограничения на использование ресурсов, возможность привлечения дополнительных источников финансирования и др.

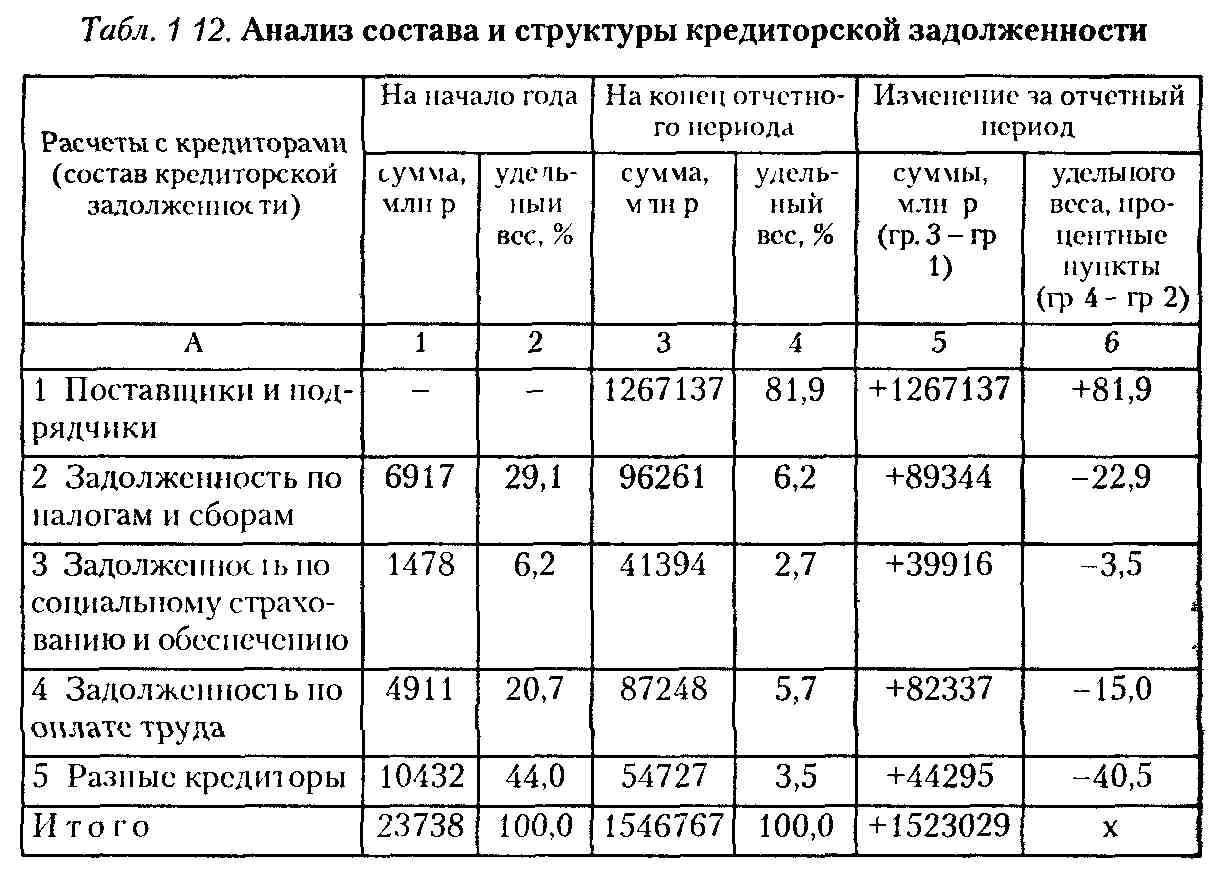

Для изучения состава и структуры кредиторской задолженности составляется табл. 1.12.

Данные табл. 1.-12 показывают, что в составе и структуре кредиторской задолженности анализируемого предприятие произошли существенные изменения. Так, если на начало годщ она состояла в основном из задолженности бюджету, органам социального страхования, по оплате труда и прочим организа-циям, то к концу года почти 82 % составляла задолженность за товары, работы и услуги. В связи с этим уменьшился удельный вес всех остальных видов кредиторской задолженности. Основной причиной столь существенных изменений структуры кредиторской задолженности явились взаимные неплатежи. Это подтверждают и данные сравнительного анализа кредиторской и дебиторской задолженности (табл. 1.13).

Дебиторская задолженность составляла на конец года 1111269 млн р., а превышение ее кредиторской задолженностью — 435498 млн р (1448693 - 1013195). Взаимные неплатежи налицо, однако не в ущерб предприятию, так как общее превышение кредиторской задолженности составляет 1448693 млн р. Такая ситуация не влечет за собой ухудшения финансового положения, гак как предприятие использует эту задолженность как привлеченные источники. Детализация анализа кредиторской задолженности может быть произведена с использованием изложенной ранее методики по анализу

Табл 113 Сравнительный анализ дебиторской и кредиторской задолженности на конец года, млн р.

| Расчеты | Дебиторская задолженность | Кредиторская задолженность | Превышение задотженпости | |

| дебиторской | кредиторской | |||

| А | ||||

| 1 С покупателями и заказчиками за товары и услуги | ||||

| 2. С поставщиками и подрядчиками | — | |||

| 3 По налогам и сборам | - | - | ||

| 4 По социальному страхованию и обеспечению | ||||

| 5 По оплате труда | - | |||

| 6 С прочими | - | |||

| Итого |

дебиторской задолженности. Оборачиваемость кредиторской задолженности определяется по той же формуле, что и дебиторской, с той лишь разницей, что в знаменателе отражается сумма оборота по закупке сырья, материалов и т.п.

|

|

|

|

|

Дата добавления: 2014-11-06; Просмотров: 633; Нарушение авторских прав?; Мы поможем в написании вашей работы!