КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Анализ дебиторской задолженности

|

|

|

|

Большое внимание при анализе оборотных активов должно быть уделено дебиторской задолженности При наличии конкуренции и сложностей сбыта продукции предприятия продают ее, используя формы последующей оплаты Поэтому дебиторская задолженность является важной частью оборотных средств

Производится изучение состава и структуры дебиторской задолженности по данным второго раздела актива баланса и второго раздела ф № 5 «Причожение к бухгалтерскому балансу» При этом составляется табл 1 6

Данные табл 16 свидетельствуют о существенных изменениях как абсолютной суммы так и структуры дебиторской за-

Табл. 1 6 Анализ состава и структуры дебиторской задолженности

| Расчеты с дебиторами (состав дебиторской задолженности) | На начало года | На конец отчетного периода | Изменение за отчетный период | |||

| сумма, млн р | удельный вес, % | сумма, млн р. | удельный вес, % | суммы, млн р (фЗ-rpl) | удельного веса, процентные пункты (гр4-гр2) | |

| А | ||||||

| 1. Покупатели и заказчики | 89,3 | 91,0 | +1004343 | + 1,7 | ||

| 2. Поставщики и подрядчики | 10,7 | 3,9 | +42549 | -6,8 | ||

| 3 Разные дебиторы | ~ | — | - | - | - | — |

| 4. Прочая дебиторская задолженность | 5,1 | +56904 | +5,1 | |||

| Итого | 100,0 | 100,0 | +1103796 | X |

долженности. Если на начало года расчеты с покупателями и заказчиками составляли 89,3 % всей дебиторской задолженности, то на конец года этот показатель равен 91 %, т.е. он увеличился на 1,7 %.

Сумма расчетов с поставщиками и подрядчиками возросла за год более чем в 54 раза (43347: 798), однако удельный вес этих расчетов сократился на 6,8 процентных пункта.

По строке «Прочая дебиторская задолженность» показывается задолженность за финансовыми и налоговыми органами, включая задолженность по переплате по налогам, сборам и прочим платежам в бюджет, задолженность работников организации по предоставленным им ссудам и займам за счет средств этой организации или банковского кредита, по возмещению материального ущерба организации и т.п. В частности, по этой статье отражаются ссуды на индивидуальное и кооперативное жилищное строительство или приобретение садовых домиков и благоустройство садовых участков, беспроцентные ссуды молодым семьям на улучшение жилищных условий или обзаведение домашним хозяйством и др.

По данной строке отражается также задолженность за подотчетными лицами; по расчетам с поставщиками по недоста-

чам товарно-материальных ценностей, обнаруженным при приемке; штрафы, пени и неустойки, признанные должником, или по которым получены решения суда (хозяйственного, арбитражного) либо другого органа, имеющего согласно законодательству Республики Беларусь право на принятие соответствующего решения об их взыскании.

Таким образом, происшедшие в структуре дебиторской задолженности изменения говорят об ухудшении платежеспособности предприятия.

После общего ознакомления с составом и структурой дебиторской задолженности необходимо дать оценку ее с точки зрения реальной стоимости (так как не вся она может быть взыскана), влияния на финансовые результаты предприятия. Возвратность дебиторской задолженности определяется на основе прошлого опыта и текущих условий. Бухгалтерский риск состоит в том, что прошлый опыт может быть неадекватной мерой будущего убытка или что текущие условия могут быть учтены не полностью. В результате убытки могут быть существенными. Аналитику необходимо знать реальность и правильность оформления и определения вероятности возврата дебиторской задолженности. Расчет процента невозврата долгов производится по средним данным за несколько лет. Например, для расчета взяты данные за 5 лет, которые в процентах составили: 1; 2,5; 3; 5; 8. Средний процент невозврата дебиторской задолженности за пять лет равен 3,9 % [(1+ 2,5 + 3 + 5 + + 8): 5]. Однако нельзя его распространять на изучаемый период механически. Следует учитывать реальные условия, например наметившуюся тенденцию роста процента невозврата. Поэтому целесообразно изучать:

• какой процент невозврата дебиторской задолженности приходится на одного или нескольких главных должников (этот процент характеризует концентрацию невозврата задолженности); будет ли влиять неплатеж одним из главных должников на финансовое положение предприятия;

• каково распределение дебиторской задолженности по срокам образования;

• какую долю векселей в дебиторской задолженности представляет продление старых векселей;

• были ли приняты в расчет скидки и другие условия в пользу потребителя, например его право на возврат продукции

Важным является изучение показателей качества и ликвидности дебиторской задолженности

Под качеством понимается вероятность получения этой задолженности в полной сумме Показателем вероятности является срок образования задолженности, а также удельный вес просроченной задолженности

Опыт показывает, что чем больший срок дебиторской задолженности, тем ниже вероятность ее получения.

Целесообразно составить аналитическую таблицу, характеризующую возраст дебиторской задолженности, по следующей форме.

| Статьи де биторской задотжен иости | В преде тах срока | Дни после просрочки задолженности | ||||

| до 30 | 31-60 | 61-90 | 91-120 | свыше 120 | ||

В зависимости от конкретных условий могут быть приняты и другие интервалы дней просрочки Наличие такой информации за длительный период позволяет выявить как общие тенденции расчетной дисциплины, так и конкретных покупателей, наиболее часто попадающих в число ненадежных плательщиков Обобщенным показателем возврата задолженности является оборачиваемость Рассчитывается фактическая оборачиваемость и оборачиваемость, ожидаемая на основании условий договоров

|

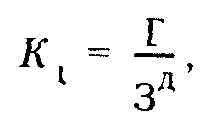

| где Г - отгрузка продукции, Зд - средняя дебиторская задолженность Этот коэффициент показывает сколько раз задолженность образуется и поступает предприятию за изучаемый период |

| 47 |

Показатель ликвидности дебиторской задолженности характеризует скорость, с которой она будет превращена в денежные средства (наличность) т е это тоже оборачиваемость Таким образом, показателем качества и ликвидности дебиторской задолженности может быть ее оборачиваемость Коэффициент оборачиваемости (Kt) рассчитывается как отношение объема отгрузки по отпускным ценам и средней дебиторской задолженности по формуле

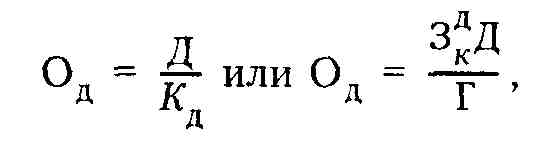

Оборачиваемость дебиторской задолженности (Од) может быть рассчитана и в днях. Этот показатель отражает среднее количество дней, необходимое для ее возврата; рассчитывается как отношение количества дней в периоде и коэффициента оборачиваемости:

где Зкд - сумма задолженности на конец периода; Д - длительность периода; Г - объем отгрузки. Поскольку в данном расчете задолженность берется по состоянию на конец периода, то аналитик обращает внимание на самые последние данные.

Показатели оборачиваемости дебиторской задолженности сравниваются: 1) за ряд периодов; 2) со средними по отрасли; 3) с условиями договоров. Сравнение фактической оборачиваемости с рассчитанной по условиям договоров дает возможность оценить степень своевременности платежей покупателями. Отклонение фактической оборачиваемости от договорной может быть следствием: плохой работы по истребованию возврата задолженности; затруднения в получении этих сумм, несмотря на хорошую работу ответственных лиц; финансовых затруднений у покупателей.

Первая причина может быть устранена вмешательством администрации. Две другие связаны с качеством и ликвидностью дебиторской задолженности.

В рассматриваемом примере средняя дебиторская задолженность равна 559371 млн р. [(7473 + 1111269): 2]. Отгрузка составляет 2141884 млн р. Отсюда Кд = 2141884:559371 = 3,8.

Продолжительность одного оборота (в днях) составляет:

Продукция анализируемого предприятия реализуется в основном за пределы республики, и задержка платежей составляет три и более месяцев. Следовательно, качество и ликвидность дебиторской задолженности низкие. Предприятию необходимо принимать меры по улучшению этих показателей.

|

|

|

|

|

Дата добавления: 2014-11-06; Просмотров: 907; Нарушение авторских прав?; Мы поможем в написании вашей работы!