КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Особенности аналитического процесса

|

|

|

|

И

ПОНЯТИЕ, СОДЕРЖАНИЕ И ЗАДАЧИ АНАЛИЗА ФИНАНСОВОГО СОСТОЯНИЯ

АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ

• Финансы предприятия - это система денежных отноше- •

• ний, складывающихся в процессе формирования, разме- •

• щения и использования финансовых ресурсов. •

Финансовое состояние предприятия выражается в образовании, размещении и использовании финансовых ресурсов: денежных средств, поступающих за реализованную продукцию (товары, работы и услуги), кредитов банка и займов, временно привлеченных свободных средств специальных фондов. С переходом предприятий на рыночные условия работы остро встал вопрос об устойчивости его финансового состояния и изыскании путей его оздоровления. Актуальность этих вопросов предопределяется необходимостью создания нормальных условий работы как отдельных предприятий, так и промышленности в целом.

Следует различать понятия «финансовый анализ» и «анализ финансового состояния». Финансовый анализ - более широкое понятие, так как он включает наряду с анализом финансового состояния еще и анализ формирования и распределения прибыли, себестоимости продукции, реализации и другие вопросы. Анализ финансового состояния - это часть финансового анализа. Финансовое состояние предприятия характеризуется обеспеченностью финансовыми ресурсами, необхо-

димыми для нормальной производственной, коммерческой и других видов деятельности предприятия, целесообразностью и эффективностью их размещения и использования, финансовыми взаимоотношениями с другими субъектами хозяйствования, платежеспособностью и финансовой устойчивостью. Способность предприятия своевременно производить платежи свидетельствует о его хорошем финансовом состоянии.

|

|

|

Финансовое состояние предприятия зависит от результатов его производственной, коммерческой и финансовой деятельности. Бесперебойный выпуск и реализация высококачественной продукции положительно влияют на финансовое состояние предприятия. Сбои в производственном процессе, ухудшение качества продукции, затруднения с ее реализацией ведут к уменьшению поступления средств на счета предприятия, в результате чего ухудшается его платежеспособность. Имеется и обратная связь, так как отсутствие денежных средств может привести к перебоям в обеспеченности материальными ресурсами, а следовательно, и в производственном процессе.

В практике работы предприятий нередки случаи, когда и хорошо работающее предприятие испытывает финансовые затруднения, связанные с недостаточно рациональным размещением и использованием имеющихся финансовых ресурсов. Поэтому финансовая деятельность должна быть направлена на обеспечение систематического поступления и эффективного использования финансовых ресурсов, соблюдение расчетной и кредитной дисциплины, достижение рационального соотношения собственных и заемных средств, финансовой устойчивости с целью эффективного функционирования предприятия. Следовательно, финансовое состояние предприятия является результатом взаимодействия не только совокупности производственно-экономических факторов, но и всех элементов его финансовых отношений.

Финансовое состояние характеризуется системой таких показателей, как текущая и перспективная платежеспособность, оборачиваемость, наличие собственных и заемных средств, эффективность их использования и др Существенная роль в достижении стабильного финансового состояния принадлежит анализу. Различают внутренний и внешний анализ финансового состояния предприятия.

|

|

|

Внутренний анализ осуществляется для нужд управления* предприятием. Его результаты используются также для планирования, контроля и прогноза финансового состояния. Внешний анализ производится всеми субъектами анализа, использующими публикуемую информацию. Содержание этого анализа определяется интересами собственников финансовых ресурсов и контролирующих органов.

Основными задачами как внутреннего, так и внешнего анализа являются:

• общая оценка финансового состояния и факторов его изменения;

• изучение соответствия между средствами и источниками, рациональности их размещения и эффективности использования;

• соблюдение финансовой, расчетной и кредитной дисциплины;

• определение ликвидности и финансовой устойчивости предприятия;

• долгосрочное и краткосрочное прогнозирование устойчивости финансового состояния.

Для решения этих задач изучаются:

• наличие, состав и структура средств предприятия; причины и последствия их изменения; наличие, состав и структура источников средств предприятия; причины и последствия их изменения;

• состояние, структура и изменение долгосрочных активов;

• наличие, структура текущих активов в сферах производства и обращения, причины и последствия их изменения;

• ликвидность и качество дебиторской задолженности;

• наличие, состав и структура источников средств, причины и последствия их изменения;

• платежеспособность и финансовая гибкость;

• эффективность использования активов и окупаемость инвестиций.

Кроме того, решаются и другие задачи. Например, важнейшей задачей внутреннего анализа является оценка ситуации, определяющей возможность получения внешнего финансирования. Для этого изучается общая потребность предприятия в

финансовых ресурсах, в том числе в заемных, степень делового риска, результаты переговоров с собственниками капитала.

При внешнем анализе изучается реальная стоимость имущества предприятия, делается прогноз будущих финансовых поступлений, структуры капитала, уровня и тенденций изменения дивидендов и т. п.

В рамках учебника практически невозможно рассмотреть методику анализа в соответствии с целями всех потребителей аналитической информации. Поэтому изложены основные вопросы анализа финансового состояния, изучаемые как внутренними, так и внешними субъектами анализа.

|

|

|

1.2. ИНФОРМАЦИОННАЯ БАЗА АНАЛИЗА ФИНАНСОВОГО СОСТОЯНИЯ

Источником информации для анализа финансового состояния предприятия является бухгалтерская отчетность.

В соответствии с Постановлением Министерства финансов Республики Беларусь «Об утверждении форм бухгалтерской отчетности, Инструкции по заполнению и представлению форм бухгалтерской отчетности и признании утратившими силу некоторых нормативных правовых актов Министерства финансов Республики Беларусь» от 07.03.2007 г. № 41 утверж; дены следующие формы бухгалтерской отчетности:

4 бухгалтерский баланс (ф. № 1);

• отчет о прибылях и убытках (ф. № 2);

• отчет об изменении капитала (ф. № 3);

• отчет о движении денежных средств (ф. № 4);

• приложение к бухгалтерскому балансу (ф. № 5);

• отчет о целевом использовании полученных средств (ф. № 6)

Помимо вышеперечисленной бухгалтерской отчетности для анализа финансового состояния предприятия привлекаются пояснительная записка, аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности, если она в соответствии с законодательством подлежит обязательному аудиту, данные текущего бухгалтерского учета.

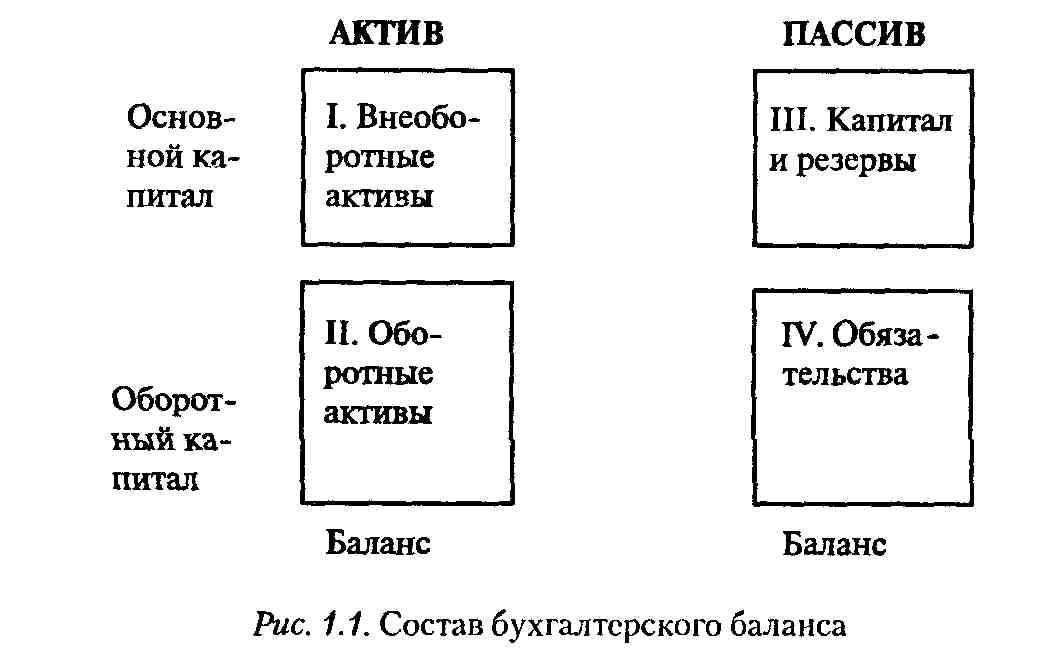

Основным из источников является бухгалтерский баланс.

В общем виде содержание баланса характеризуют рис. 1.1, 1.2. Как показано на рис. 1.1, информация, предегавленная в

балансе, может быть рассмотрена в двух аспектах — бухгалтерском и управленческом. Каждому из этих аспектов присущ и свой понятийный аппарат.

Бухгалтерский аспект представляет собой сбалансированность активов и пассивов и определенную последовательность размещения разделов и статей баланса. Расположение разделов и статей в балансе не случайно. В основе построения балансов лежат следующие принципы:

• критерий ликвидности;

• принцип горизонтальности и вертикальности размещения разделов и статей.

|

|

|

Критерий ликвидности является одним из наиболее важных показателей деятельности предприятия, по которому оценивается стабильность его финансового состояния. В соответствии с этим критерием разделы и статьи баланса могут быть расположены либо от наиболее к наименее ликвидным (например, в балансах США и др.), либо от наименее к наиболее ликвидным (например, в Германии, Литве). Бухгалтерский баланс предприятий Республики Беларусь содержит последовательность статей и разделов от наименее ликвидных (основных средств) до абсолютно ликвидных (денежных средств). Аналогичная последовательность сохраняется в балансах Российской Федерации.

Другим важным принципом построения баланса является принцип горизонтальности и вертикальности размещения его разделов и статей. На многих зарубежных предприятиях используется вертикальная форма баланса, в которой сначала приводятся разделы и статьи актива, а потом разделы и статьи пассива баланса, или, наоборот, сначала отражается пассив, а затем актив баланса.

В практике учета и отчетности Республики Беларусь, так же как и других республик бывшего Союза, традиционно использовалась горизонтальная форма баланса, в которой слева находился актив (I, II и III разделы), справа - пассив (I, II и III разделы) Утвержденная для годовой отчетности форма бухгалтерского баланса имеет уже вертикальную форму, о чем свидетельствует сквозная нумерация разделов: I и II - в активе, III, IV - в пассиве (см. табл. 1.1 и рис.1.1).

Бухгалтерский баланс - это статичная модель, отражающая состояние средств и их источников на определенный момент, т.е. в застывшем положении. Чтобы содержащаяся в бухгалтерском балансе информация смогла «заговорить» для целей управления, она и рассматривается в управленческом аспекте. Укрупненно такое представление дает рис. 1.1.

В последнее время для оценки финансового состояния используются такие показатели, как капитал основной, оборотный, собственный, заемные источники средств.

Понятие «капитал» многозначно. Оно может рассматриваться в теоретическом и прикладном аспектах. Слово «капитал» (нем. kapital, фр. capital) первоначально означало: главное имущество, главная сумма, от латинского capitalis - главный. В теоретическом аспекте понятие «капитал» представляет специфическую экономическую категорию, определяемую в экономической теории как стоимость, приносящая прибавочную стоимость. Известны и некоторые другие определения. Экономическая категория может характеризоваться несколькими показателями, используемыми в прикладном значении.

Применительно к бухгалтерскому балансу выделяются две основные концепции капитала:

1) финансовой сущности капитала, базирующейся на абстрагировании от предметно-вещностной структуры актива баланса (доминанта пассива), идея принадлежит Г. Свинею;

2) предметно-вещностной сущности капитала, определяемого как совокупность материальных и нематериальных ценностей (доминанта актива), идея принадлежит У. Патону.

Следовательно, определение соответствующего показателя капитала зависит от того, по данным актива или пассива баланса он рассчитывается, и от цели анализа.

По активу баланса капитал подразделяется на основной (раздел I) и оборотный (раздел II). Критериями этого подразделения являются время функционирования, характер использования и источники формирования. Основной капитал -это вложенные средства с долговременными целями в недвижимость, акции, запасы полезных ископаемых, совместные предприятия и т.п.; связанные, немобильные, на длительное время выведенные из оборота средства, первоначальная стоимость которых снижается.

Оборотный капитал - это наиболее мобильные, постоянно находящиеся в обороте средства; чем быстрее они оборачиваются, тем больше предприятие зарабатывает прибыли.

Если рассматривать пассив баланса, то капитал - это обязательства предприятия перед акционерами, государством, субъектами хозяйствования и другими лицами.

По критерию срочности погашения заемные источники средств (обязательства) делятся на долгосрочные (со сроком погашения свыше 1 года) и краткосрочные (со сроком погашения до 1 года).

В практике некоторых зарубежных стран законодательно закреплены в Законе о компаниях и других фирмах две официальные версии баланса - общая и управленческая. Общая версия соответствует структуре действующего бухгалтерского баланса с присущим ему понятийным аппаратом, управленческая же представляет собой определенным образом преобразованный (сокращенный) бухгалтерский баланс. Сущность преобразования состоит в исключении из пассива и актива баланса долгосрочных и краткосрочных производственных обязательств. Итог преобразованного (сокращенного) баланса по активу отражает чистые активы, а по пассиву - вложенный капитал (рис. 1.2).

| Актив | Пассив |

| 1. Фиксированные актины (основной капитал) 2. Текущие (оборотные) активы минус 3. Производственные обязательства: 3.1) долгосрочные 3 2) текущие 4. Чистый оборотный капитал (по каз. 2 - показ. 3) 5 Чистые активы (показ. 1 + показ. 4) | 1. Собственный капитал (фонды ак ционеров и др.) 2. Финансовые" обязательства (заем ный капитал): 2.1) долгосрочные 2 2) текущие (итог краткосрочных - производственные) 3 Вложенный (инвестированный) капитал (показ. 1 + показ. 2) |

Рис. 1.2. Состав и структура преобразованного бухгалтерского баланса (управленческая версия)

Как показано на рис. 1.2, в преобразованном балансе (управленческая его версия) по активу отражается основной и чистый оборотный капитал, чистые активы. Этот показатель используется при определении стоимости (цены) предприятия. По пассиву указывается собственный капитал и заемный (долгосрочный и часть краткосрочного)1.

В некоторых зарубежных источниках вложенный капитал определяется только как постоянный или долгосрочный (собственный капитал + долгосрочные кредиты банка и займы).

Однако не все зарубежные экономисты разделяют эту точку зрения. Некоторые считают, что и краткосрочные кредиты, и займы целесообразно включать в расчет вложенного капитала.

Не следует, однако, отождествлять понятия постоянный (долгосрочный) капитал и вложенный, так как последний не включает долгосрочные производственные (операционные) обязательства.

По действующему с 2007 г. в республике бухгалтерскому балансу можно рассчитать приведенные выше показатели управленческой версии баланса:

чистый оборотный капитал2 = итог раздела II - (итог раздела IV - стр. 510)

или

итог раздела III + стр. 510 - итог раздела I.

Расчет указанных выше показателей по данным анализируемого баланса приведен в табл. 1.1.

' Друше названия лого показа юля собственный оборотный капитал, собственные оборотные средства, функционирующий капитал

1 Аналогично рассчшывакяся показатели капитала и но международным аапдаргам

Табл 11 Оценка чистого оборотного капитала, млн р.

| Показатели | На начало года | На конец года | ||

| расчет | уровень | расчет | уровень | |

| А | ||||

| Чистый оборотный капитал | 1556941 - (36471-- 902) или 3108685 + 902-1588215 | 3302909-(2448348-- 884096) или 2950270+884096--2095709 |

Показатели капитала начинают употребляться в научной, учебной и справочной литературе, бухгалтерской отчетности. Однако пока еще нет однозначного понимания сущности и методики расчета некоторых аналитических его показателей. Единый подход к решению данной проблемы постепенно вырабатывается по мере приближения к международным стандартам бухгалтерского учета и отчетности, совершенствования законодательных и нормативных актов (законов о бухгалтерском учете и отчетности, о предприятии и др.).

По используемому бухгалтерскому балансу можно рассчитать все необходимые аналитические показатели капитала, отраженные в международных стандартах бухгалтерского учета и отчетности, — собственный капитал, вложенный (инвестированный), долгосрочный, чистый оборотный и др

Изложенное выше говорит о том, что при анализе информации, содержащейся в бухгалтерском балансе, можно использовать понятийный аппарат, характеризующий как бухгалтерский, так и управленческий его аспект. Выбор конкретного подхода и показателей зависит от субъекта анализа и его цели.

Применяемый в настоящее время бухгалтерский баланс (табл 1 2) приближен по своему содержанию к условиям рыночной экономики и международным стандартам, так как активы предприятия отражены в нем как стоимость имущества и долговых прав, которыми располагает предприятие на отчетную дату, а пассивы - как источники финансовых ресурсов и обязательства предприятия по займам и кредиторской задолженности Информация, содержащаяся в балансе, представлена в удобном для проведения анализа виде и может применяться различными пользователями руководителями пред-' приятии, экономическими службами, инвесторами, кредиторами и аудиторами, налоговой службой, банками и др

Табл. 12 Бухгалтерский баланс на 0i.01.200_ г., млн р.

| АКТИВ | Код строки | На начало года | На конец отчетного периода |

| I ВНЕОБОРОТНЫЕ АКТИВЫ | |||

| Основные средства | |||

| Нематериальные активы | |||

| Доходные вложения в материальные ценности | |||

| Вложения во внеоборотные активы | |||

| В том числе незавершенное строительство | |||

| Прочие внеоборотные активы | |||

| ИТОГО по разделу I | |||

| II ОБОРОТНЫЕ АКТИВЫ Запасы и затраты | |||

| В том числе сырье, материалы и другие активы | |||

| животные на выращивании и откорме | - | ||

| незавершенное производство и полуфабрикаты | |||

| расходы па реализацию | |||

| готовая продукция и товары для реализации | |||

| товары отгруженные | |||

| выполненные этапы по незавершенным работам | |||

| расходы будущих периодов | |||

| прочие запасы и затраты | |||

| Налоги по приобретенным активам | |||

| Дебиторская задолженность | |||

| В юм числе покупателей и заказчиков | |||

| поставщиков и подрядчиков | |||

| разных деби торов | |||

| прочая деби горская задолженность | - | ||

| Расчеты с учреди iелями | - | ||

| В том числе по вкладам в ус 1авныи фонд | - | ||

| прочие | - |

Продолжение табл. 1.2

| 1 | |||

| Денежные средства | |||

| В том числе денежные средства на депозитных счетах | |||

| Финансовые вложения | |||

| Прочие оборотные активы | - | - | |

| ИТОГО по разделу II | |||

| БАЛАНС | |||

| ПАССИВ | Код строки | На начало года | На конец отчетного периода |

| III КАПИТАЛ И РЕЗЕРВЫ Уставный фонд | |||

| Собственные акции (доли), выкупленные у акционеров(учредителей) | |||

| Резервный фонд | - | ||

| В гом числе резервы, созданные в соответствии с законодательством | - | ||

| резервы, созданные в соответствии с учредительными документами | — | — | |

| Добавочный фонд | |||

| Прибыль (убыток) отчетного года | |||

| Нераспределенная прибыль (непокрытый убыток) | — | — | |

| Целевое финансирование | |||

| Доходы будущих периодов | - | - | |

| ИТОГО по разделу III | |||

| IV ОБЯЗАТЕЛЬСТВА | |||

| Долгосрочные кредиты и займы | |||

| Краткосрочные кредшы и займы | |||

| Креди горская задолжеппост ь | |||

| В!ом числе перед поставщиками и подрядчиками | - | ||

| перед покупателями и заказчиками | |||

| по оплате труда | |||

| по расчетам с персоналом | |||

| по налогам и сборам | |||

| но социальному страхованию и обеенс- 41 ПИЮ |

Окончание табл. 1.2

| разных кредиторов | |||

| прочая кредиторская задолженность | |||

| Задолженность перед учредителями | |||

| В том числе: по выплате доходов, дивидендов | |||

| прочая | |||

| Резервы предстоящих расходов | |||

| Прочие виды обязательств | |||

| ИТОГО по разделу IV | |||

| БАЛАНС |

Основной особенностью, которая введена в содержание актива баланса и отражает становление рыночных отношений, является более четкая и конкретная группировка активов (внеоборотные и оборотные), которая построена по принципу возрастающей ликвидности от труднореализуемых к легкореализуемым активам, что дает возможность оценить эффективность размещения активов по стадиям кругооборота средств предприятия.

Так, в разделе I «Внеоборотные активы» показываются данные о затратах инвестиционного характера, связанных с приобретением или созданием основных средств, нематериальных активов, других внеоборотных активов.

Основные средства, нематериальные активы в бухгалтерском балансе приводятся по остаточной стоимости (кроме основных средств и нематериальных активов, по которым в соответствии с законодательством Республики Беларусь амортизация не начисляется).

Стоимость основных средств и вложений во внеоборотные активы показывается на начало и конец отчетного года с учетом результатов переоценки, проведенной в соответствии с законодательством Республики Беларусь.

По статье «Основные средства» (стр. 110) приводится стоимость основных средств, учитываемых по сч. 01 «Основные средства», за вычетом суммы начисленной амортизации, учитываемой по сч. 02 «Амортизация основных средств».

Расшифровка состава основных средств и их движение в течение отчетного года приводится в приложении к бухгалтерскому балансу.

По статье «Нематериальные активы» (стр. 120) показывается стоимость нематериальных активов, учитываемых по сч. 04 «Нематериальные активы», за вычетом суммы начисленной амортизации, отраженной по сч. 05 «Амортизация нематериальных активов».

Расшифровка состава нематериальных активов и их движения в отчетном году приводится в приложении к бухгалтерскому балансу.

По статье «Доходные вложения в материальные ценности» (стр. 130) организации, осуществляющие доходные вложения в активы, предоставляемые за плату во временное владение и пользование с целью получения дохода, отражают стоимость активов, учитываемых по сч. 03 «Доходные вложения в материальные ценности», за вычетом суммы начисленной амортизации, отраженной по сч. 02 «Амортизация основных средств».

Расшифровка состава активов, предоставляемых во временное владение и пользование с целью получения дохода, приводится в приложении к бухгалтерскому балансу.

По группе статей «Вложения во внеоборотные активы» (стр. 140) показываются затраты, отраженные по сч. 07 «Оборудование к установке» и 08 «Вложения во внеоборотные активы».

Из данных этой статьи по стр. 141 «незавершенное строительство» отражаются затраты по незавершенным объектам строительства, включая находящиеся на консервации, отраженные на сч. 08 «Вложения во внеоборотные активы».

Расшифровка состава незавершенных вложений во внеоборотные приводится в приложении к бухгалтерскому балансу.

По статье «Прочие внеоборотные активы» (стр. 150) отражаются другие долгосрочные активы и вложения, не нашедшие отражения в разделе I бухгалтерского баланса.

В разделе II «Оборотные активы» бухгалтерского баланса приводится информация о стоимости товарно-материальных ценностей, составе дебиторской задолженности и финансовых вложений, а также о денежных средствах предприятия.

По группестатей «Запась!и затраты» (стр 210) приводятся информация об остатках товарно-материальных ценностей, приобретенных и/или произведенных предприятием, незавершенных производством полуфабрикатах, работах и услугах,

суммы издержек обращения, приходящихся на остатки нереализованных товаров, предназначенных для реализации.

По стр. 211 «сырье, материалы и другие активы» отражаются остатки запасов сырья, основных и вспомогательных материалов, топлива, покупных полуфабрикатов и комплектующих изделий, запасных частей, тары и других активов, учитываемых по сч. 10 «Материалы».

При осуществлении организациями учета заготовления материально-производственных запасов с применением сч. 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей» по данной строке также отражается сумма числящихся на конец отчетного периода отклонений фактических расходов по приобретению материально-производственных запасов от их учетной цены или отклонений, связанных с предоставлением предприятию наценок (надбавок) согласно договору. Сумма таких отклонений присоединяется или вычитается при определении сведений по данной строке.

По стр. 212 «животные на выращивании и откорме» отражаются активы, учитываемые на сч. 11 «Животные на выращивании и откорме».

По стр. 213 «незавершенное производство и полуфабрикаты» отражаются суммы расходов незавершенного производства, учитываемых по сч. 20 «Основное производство» и 21 «Полуфабрикаты собственного производства».

По стр. 214 «расходы на реализацию» отражаются суммы издержек обращения и коммерческих расходов, приходящиеся на остаток нереализованных товаров в организации, учитываемые по сч. 44 «Расходы на реализацию».

Издержки обращения, приходящиеся на остаток нереализованных товаров и сырья, в организации общественного питания отражаются по стр. 215 «готовая продукция и товары для реализации».

По стр. 215 «готовая продукция и товары для реализации» показываются остатки готовой продукции и товаров, учитываемых по сч. 40 «Выпуск продукции, работ, услуг», 41 «Товары» и 43 «Готовая продукция».

При этом организация, оказывающая услуги общественного питания, по этой строке отражает также остатки сырья на

кухнях и в кладовых, остатки товаров в буфетах. По этой строке отражается стоимость готовых изделий, приобретенных организацией для комплектации своей готовой продукции и не включенных в ее стоимость в соответствии с условиями договора с заказчиками.

По стр. 216 «товары отгруженные» отражается сумма себестоимости отгруженных покупателям товаров и продукции, учитываемых по сч. 45 «Товары отгруженные».

По стр. 217 «выполненные этапы по незавершенным работам» отражаются данные о стоимости законченных этапов работ, учитываемых по сч. 46 «Выполненные этапы по незавершенным работам».

По стр. 218 «расходы будущих периодов» отражаются суммы расходов будущих периодов, учитываемые в соответствии с правилами бухгалтерского учета и законодательством Республики Беларусь по сч. 97 «Расходы будущих периодов».

По стр. 219 «прочие запасы и затраты» показываются прочие оборотные активы и затраты, не нашедшие отражения в предыдущих строках группы статей «Запасы и затраты».

По статье «Налоги по приобретенным активам» (стр. 220) отражаются суммы налога на добавленную стоимость, учитываемые по сч. 18 «Налог на добавленную стоимость по приобретенным товарам, работам, услугам»; суммы акцизов и иные аналогичные налоги.

По группе статей «Дебиторская задолженность» (стр. 230) приводится информация о расчетах предприятия по произведенным и подлежащим реализации товарам, продукции, работам, услугам, а также по суммам переплаты налогов и сборов в бюджет, расчетам с персоналом.

Дебиторская задолженность в разрезе статей бухгалтерского баланса приводится как сальдо аналитических счетов и субсчетов счетов учета расчетов, по которым на отчетную дату образовалось дебетовое сальдо.

При наличии у предприятия на конец квартала или года резервов по сомнительным долгам и под обесценение ценных бумаг показатели статей бухгалтерского баланса, в связи с которыми они созданы (дебиторская задолженность и финансовые вложения), приводятся с соответствующим уменьшением их балансовой стоимости на стоимость данных резервов.

Расшифровка дебиторской задолженности приводится # приложении к бухгалтерскому балансу.

По стр. 231 «покупателей и заказчиков» показывается сумма задолженности по расчетам с покупателями и заказчиками, отраженная по сч. 62 «Расчеты с покупателями и заказчиками».

По стр. 232 «поставщиков и подрядчиков» отражается сумма выданных (перечисленных) авансов (задатка) поставщикам, подрядчикам, исполнителям, учитываемых по сч. 60 «Расчеты с поставщиками и подрядчиками», субсчет «Авансы выданные».

По стр. 233 «разных дебиторов» отражается сумма расчетов с юридическими и физическими лицами, учитываемых по' имеющим дебетовое сальдо аналитическим счетам и субсчетам сч. 76 «Расчеты с разными дебиторами и кредиторами».

По стр. 234 «прочая дебиторская задолженность» отражается задолженность работников предприятия по оплате труда* при наличии дебетового сальдо по сч. 70 «Расчеты по оплате труда», задолженность по расчетам с персоналом, определяемая по сальдо аналитических счетов и субсчетов сч. 71 «Расчеты с подотчетными лицами» и 73 «Расчеты с персоналом псУ прочим операциям», суммы выявленных в ходе инвентаризации недостач, учитываемых по сч. 94 «Недостачи и потери от порчи ценностей», суммы переплаты по налогам и сборам, учитываемые по сч. 68 «Расчеты по налогам и сборам» и 69 «Отчисления по социальному страхованию и обеспечению»..

По группе статей «Расчеты с учредителями» (стр. 240) приводится информация о расчетах учредителей, отражаемая по сч. 75 «Расчеты с учредителями».

По стр. 241 «по вкладам в уставный фонд» отражается за

долженность учредителей (участников) предприятия по вкла-'

дам в уставный фонд предприятия, учитываемая по сч. 75

«Расчеты с учредителями», субсчет «Расчеты по вкладам ш

уставный фонд». >

По стр. 242 «прочие» отражается излишне перечисленная Ы бюджет сумма части прибыли (дохода) государственных унитарных предприятий и хозяйственных обществ, рассчитанная в соответствии с законодательством Республики Беларусь, учитываемая по сч. 75 «Расчеты с учредителями».

По статье «Денежные средства» (стр. 250) показывается остаток денежных средств предприятия, учитываемых по сч. 50'

«Касса», 51 «Расчетный счет», 52 «Валютные счета», 55 «Специальные счета в банках» и 57 «Переводы в пути».

Из данных этой статьи по стр. 251 «денежные средства на депозитных счетах» приводятся суммы денежных средств в белорусских рублях и иностранной валюте, размещенные на депозитных счетах в банках и учитываемые по сч. 55 «Специальные счета в банках», субсчета «Депозитные счета в официальной денежной единице Республики Беларусь» и «Депозитные счета в иностранной валюте».

По статье «Финансовые вложения» (стр. 260) отражаются суммы произведенных предприятием финансовых вложений, учитываемых по сч. 58 «Финансовые вложения».

Расшифровка состава финансовых вложений приводится в приложении к бухгалтерскому балансу.

По статье «Прочие оборотные активы» (стр. 270) показываются суммы, не нашедшие отражения по другим статьям раздела II бухгалтерского баланса.

В разделе III «Капитал и резервы» бухгалтерского баланса показываются сформированные в прошлые отчетные периоды фонды и резервы предприятия, суммы прибыли или убытка отчетного года и прошлых лет, поступившие средства под будущие расходы и затраты.

Расшифровка изменения статей этого раздела бухгалтерского баланса приводится в отчете об изменении капитала.

По статье «Уставный фонд» (стр. 410) отражается сумма уставного фонда, учитываемого по сч. 80 «Уставный фонд».

По стр. 411 «собственные акции (доли), выкупленные у акционеров (учредителей)» приводится стоимость собственных акций (долей), выкупленных у акционеров (учредителей), учитываемая по сч. 81 «Собственные акции (доли), выкупленные у акционеров».

Данные этой статьи бухгалтерского баланса вычитаются при подсчете результатов по разделу III бухгалтерского баланса.

По группе статей «Резервный фонд» (стр. 420) приводится информация по резервам, учитываемым на сч. 82 «Резервный фонд».

Из данных этой строки по стр. 421 «резервы, созданные в соответствии с законодательством» отражаются суммы резервов и фондов, образованных предприятием в соответствии с

законодательством Республики Беларусь, по стр. 422 «резервы, созданные в соответствии с учредительными документами» - суммы резервов и фондов, создаваемых предприятием в соответствии с решением собственников.

Расшифровка резервов по видам приводится в приложении к бухгалтерскому балансу.

По статье «Добавочный фонд» (стр. 430) отражаются остатки фондов, учитываемых по сч. 83 «Добавочный фонд».

По статье «Прибыль (убыток) отчетного периода» (стр. 440) показывается сумма полученного финансового результата, учитываемого по сч. 99 «Прибыли и убытки».

Сумма убытка по данной строке показывается со знаком минус.

В годовом бухгалтерском балансе по данной строке ставится прочерк.

По статье «Нераспределенная прибыль (непокрытый убыток)» (стр. 450) показывается сумма прибыли (убытка), образованной в прошлые отчетные периоды и учитываемой по сч. 84 «Нераспределенная прибыль (непокрытый убыток)».

Сумма непокрытого убытка по данной строке показывается со знаком минус.

По статье «Целевое финансирование» (стр. 460) отражаются остатки сумм неиспользованного целевого финансирования, учитываемых на сч. 86 «Целевое финансирование».

По статье «Доходы будущих периодов» (стр. 470) отражаются суммы, полученные в отчетном периоде, но относящиеся к будущим отчетным периодам, учитываемые в соответствии с правилами бухгалтерского учета и законодательством Республики Беларусь на сч. 98 «Доходы будущих периодов».

В разделе IV «Обязательства» приводится информация об обязательствах предприятия: кредитах и займах, включая налоговые кредиты, суммах процентов по ним, кредиторской задолженности, суммах резервов предстоящих расходов.

По статье «Долгосрочные кредиты и займы» (стр. 510) показываются остатки сумм кредитов и займов, учитываемых по сч. 67 «Расчеты по долгосрочным кредитам и займам».

По статье «Краткосрочные кредиты и займы» (стр. 520) приводятся суммы кредитов и займов, учитываемых по сч. 66 «Расчеты по краткосрочным кредитам и займам».

Расшифровка состава и движения кредитов и займов приводится в приложении к бухгалтерскому балансу.

По группе статей «Кредиторская задолженность» (стр. 530) отражается сумма задолженности перед юридическими и физическими лицами, а также по расчетам с работниками.

Кредиторская задолженность в разрезе статей бухгалтерского баланса приводится как сальдо аналитических счетов и субсчетов счетов учета расчетов, по которым на отчетную дату образовалось кредитовое сальдо.

Расшифровка состава и состояния кредиторской задолженности приводится в приложении к бухгалтерскому балансу.

По стр. 531 «перед поставщиками и подрядчиками» отражается сумма задолженности поставщикам и подрядчикам, учитываемая по сч. 60 «Расчеты с поставщиками и подрядчиками».

По стр. 532 «перед покупателями и заказчиками» приводятся суммы полученных авансов (задатка), предварительной оплаты, учитываемых по сч. 62 «Расчеты с покупателями и заказчиками», субсчет «Авансы полученные».

По стр. 533 «по оплате труда» отражаются суммы расчетов с персоналом, учитываемые по сч. 70 «Расчеты по оплате труда».

По стр. 534 «по расчетам с персоналом» отражаются расчеты с персоналом, учитываемые по аналитическим счетам и субсчетам сч. 71 «Расчеты с подотчетными лицами» и 73 «Расчеты с персоналом по прочим операциям».

По стр. 535 «по налогам и сборам» отражаются суммы начисленных налогов, сборов и платежей, предусмотренных законодательством Республики Беларусь и учитываемых по сч. 68 «Расчеты по налогам и сборам».

По стр. 536 «по социальному страхованию и обеспечению» отражаются суммы начисленных платежей (отчислений) на социальное страхование, пенсионное обеспечение, учитываемые по сч. 69 «Расчеты по социальному страхованию и обеспечению».

По стр 537 «разных кредиторов» отражаются суммы расчетов, учитываемых по имеющим кредитовое сальдо по аналитическим счетам и субсчетам сч. 76 «Расчеты с разными дебиторами и кредиторами», включая обязательства по договорам лизинга.

По стр. 538 «прочая кредиторская задолженность» отражаются суммы кредиторской задолженности, не нашедшей отражение в предыдущих строках статьи «Кредиторская задолженность».

По группе статей «Задолженность перед учредителями» (стр. 540) приводится информация о расчетах по причитающимся учредителям дивидендам, доходам, учитываемая по сч. 75 «Расчеты с учредителями».

При этом по стр. 541 «по выплате доходов, дивидендов» отражаются суммы начисленных к выплате акционерам, учредителям, участникам доходов, дивидендов, по стр. 542 «прочая» -суммы прибыли (дохода), причитающиеся к уплате в бюджет государственными унитарными предприятиями и хозяйственными обществами.

По статье «Резервы предстоящих расходов» (стр. 550) показываются остатки средств, зарезервированных предприятием в соответствии с действующим законодательством Республики Беларусь и учитываемых по сч. 96 «Резервы предстоящих расходов».

По статье «Прочие виды обязательств» (стр. 560) показывается задолженность предприятия по расчетам, не нашедшим отражения по другим статьям раздела IV бухгалтерского баланса.

Данные о стоимости активов и размере обязательств, учитываемых на забалансовых счетах, приводятся в бухгалтерском балансе в размере стоимости, указанной в договоре. Стоимость активов и обязательств, установленная в иностранной валюте, показывается по официальному курсу Национального» банка Республики Беларусь на отчетную дату.

Таким образом, разделы и статьи актива баланса характеризуют направления вложения средств (инвестиций).

В пассиве баланса сосредоточены источники средств предприятия, которые сгруппированы в два раздела:

III. Капитал и резервы;

IV. Обязательства.

Привлеченные источники средств предприятия отражают величину финансового участия в формировании активов предприятия сторонних юридических и физических лиц. В качестве юридических лиц могут выступать предприятия, организации, банки, бюджетные и внебюджетные фонды и др., физических лиц - работники данного предприятия, которым на дату составления баланса была начислена, но еще не выплачена заработная плата, посторонние лица, подписавшиеся на долго- и краткосрочные займы, выпущенные предприятием, и т.п.

Участие в формировании активов предприятия сторонних юридических и физических лиц может осуществляться в следующих основных формах: денежной, натурально-вещественной и косвенной.

Денежная форма - это прямое финансирование предприятия путем предоставления ему денежных ресурсов. Это в основном кредиты банков, займы, предоставленные другими предприятиями и лицами за счет своих временно свободных финансовых ресурсов или через покупку облигаций.

Натурально-вещественная форма участия в формировании активов осуществляется путем предоставления в пользование предприятию до наступления момента оплаты материально-технических (сырья, материалов, топлива, энергии и т.п.) и трудовых ресурсов (труд работников до момента его оплаты).

Денежная и натурально-вещественная формы участия сторонних юридических и физических лиц в финансировании активов относятся к прямым инвестициям предприятия, происходящим на добровольной договорной основе. Косвенная же ее форма вытекает из действующей системы расчетов предприятия с бюджетом и внебюджетными фондами по налогам и отчислениям (налог на добавленную стоимость, налог на прибыль, акцизный налог, отчисления на социальные нужды и др.) и экономическим санкциям, предусмотренным действующим законодательством. Основная причина образования подобной задолженности - естественный разрыв во времени между моментом начисления причитающихся к оплате сумм и моментом их перечисления получателю. Поскольку эти два момента не совпадают по времени, то начисленные к уплате суммы отражаются как кредиторская задолженность.

Указанные выше формы участия сторонних юридических и физических лиц в формировании привлеченных источников отражаются в разделе IV баланса.

Актив баланса дает информацию об общей сумме средств предприятия и их размещении (основной, оборотный капитал), а пассив - об общей сумме и составе источников (собственные, заемные).

Рассмотренное выше содержание действующего баланса предприятия, несмотря на существенное приближение к международным стандартам, имеет и некоторые расхождения с балансами, применяемыми в практике зарубежных стран.

В активной части баланса принципиальные расхождения наблюдаются в оценке стоимости запасов и затрат (раздел II). Они оцениваются по фактической стоимости приобретения, и в последующем эта стоимость изменяется. В балансе же предприятия, функционирующего в зарубежных странах, они оцениваются по рыночным ценам (хотя это положение и не всегда соблюдается).

В связи с изложенным активная часть действующего в республике баланса не дает абсолютно достоверной информации об имущественном состоянии предприятия с точки зрения его реальной стоимости, так как нельзя по данным баланса определить реальную сумму от реализации этого имущества, которая может быть обращена на погашение долгов.

В соответствии с концепцией западных специалистов все источники средств должны быть разделены на две группы — собственный капитал и привлеченный (заемный). Такое деление отражает источники финансирования, что очень важно для определения платежеспособности.

Отмеченные выше недостатки в некоторой степени снижают реальность оценки финансового положения предприятия по данным баланса, однако это важнейший источник анализа и надо уметь его использовать.

Для объективной оценки финансового состояния, кроме информации предприятия, могут использоваться и внешние (косвенные) данные из прессы, финансовых справочников, брокерских фирм. Хотя эти данные иногда не совсем точны и трудно измеримы, они могут оказаться очень важными и полезными.

|

|

|

|

|

Дата добавления: 2014-11-06; Просмотров: 440; Нарушение авторских прав?; Мы поможем в написании вашей работы!