КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Анализ платежеспособности предприятия

|

|

|

|

• Платежеспособность предприятия - его способность •

• своевременно производить платежи по своим срочным •

• обязательствам. •

В процессе анализа изучается текущая и перспективная платежеспособность. Текущая платежеспособность за отчетный период может быть определена по данным баланса путем сравнения суммы его платежных средств со срочными обязательствами По вопросу определения суммы платежных средств имеются различные точки зрения Наиболее приемлемо к платежным средствам относить денежные средства, краткосрочные ценные бумаги, так как они могут быть быстро реализованы и обращена в деньги, часть дебиторской задолженности, по которой имеется уверенность в ее поступлении Срочные обязательства включают текущие пассивы, т.е обязательства и долги, подлежащие погашению: кратко-

срочные кредиты банка, кредиторская задолженность за товары,

работы и услуги, бюджету и другим юридическим и физическим

лицам Превышение платежных средств над срочными обязатель

ствами свидетельствует о платежеспособности предприятия О не

платежеспособности могут сигнализировать отсутствие денег на

расчетном и других счетах в банке, наличие просроченных креди

тов банку, займов, задолженности финансовым органам, наруше

ние сроков выплаты средств по оплате труда и др. i

Текущая платежеспособность внутри отчетного периода мо

жет быть определена с помощью платежного календаря, на ос

новании которого определяется коэффициент текущей опе

ративной платежеспособности, разрабатываются мероприя

тия, обеспечивающие своевременные расчеты с кредиторами,

банком, финансовыми и другими органами. Платежный кален

дарь составляется на основании данных аналитического учета,

выписок банка, картотеки срочности платежей и др. Такие рас

четы могут осуществляться ежедневно или один раз в 3-5 дней

и за другие отрезки времени. Периодичность расчетов зависит

от состояния платежеспособности предприятия Если она

устойчива, расчеты можно делать реже, если не устойчива - ча

ще. Для определения текущей оперативной платежеспособнос

ти рассмотрим следующую исходную информацию о платеж

ных средствах предприятия и его долгах (срочных обязательс

твах), сроки выплаты которых наступили-

Млнр

1 Предъявлены к оплате счета поставщиков 8037

2 Задолженность по страхованию имущества 216

3 Остаток средств на расчетном счете 765

4 Предъявлены к продаже краткосрочные ценные бумаги 900

5 Краткосрочный кредит банка к погашению 1125

6 Счета подрядной строительной организации, предъявленные к оплате 450

7 Счета покупателей, подлежащие оплате 8244

8 Векселя, выданные поставщикам, к оплате 648

9 Средства к поступлению за реализованные основные средства 1980

10 Прочие поступления денежных средств 180

11 Задо тенность бюджету по налогам и другим платежам 2628

12 Наступит срок выплаты задолженности по оплате труда 3312

13 Задопженность по налогам и отчиспениям по оплате труда 432

14 Средства за реализованные ненужные материалы

к постун 1ению 828

15 Депонентская задолженность по оплате труда 45

16 Остаток денежных средств в кассе 153

17 Дебиторская задолженность к поступлению 756 18. Поступления от покупателей по просроченным счетам 819

На основании этой информации определим платежные средства и срочные обязательства.

| Платежные средства | Сумма, млн р | Срочные обязательства | Сумма, млнр |

| 1 Остаток средств на расчетном счете | 1 Задолжснностыю страхованию имущества | ||

| 2 Ценные бумаги | 2 Оплата счетов поставщиков | ||

| 3 Подлежащие оплате счета покупателей | 3 Погашение краткосрочных кредитов банка | ||

| 4 Поступления средств за реализованные основные фонды | 4 Оплата счетов подрядной строительной организации | ||

| 5 Прочие поступления денежных средств | 5 Оплата выданных векселей | ||

| 6 Поступления средств за реализованные материалы | 6 Оплата задолженности бюджету | ||

| 7 Остаток денежных средств в кассе | 7 Выплаты рабочим и служащим | ||

| 8 Пост yi 1лсния дебиторской задолженности | 8 Перечисления налейов и начислений на оплату труда | ||

| 9 Поступление просроченной дебиторской задолженности | 9 Выплата депонентской задолженности | ||

| И того | |||

| Превышение срочных обяза-(сльо гв над платежными средствами | |||

| Бал анс |

Приведенная информация показывает, что на изучаемую дату предприятие сможет оплатить только 86,6 % своих долгов (14625: 16893), а 13,4 % долгов останутся неоплаченными и перейдут в разряд просроченных, что приведет к уплате штрафных санкций, а следовательно, к убыткам предприятия.

Поскольку внешним субъектам анализа приходится пользоваться опубликованной информацией, то определить изложенным выше методом платежеспособность только по абсолютным суммам баланса без дополнительной информации не всегда возможно, так как нет информации о сроках платежа кредиторской задолженности, поступления дебиторской и др. Поэтому используются показатели ликвидности Известны две концепции ликвидности. По одной из них под краткосрочной (вплоть до 1 года) ликвидностью понимается способность предприятия оплатить свои краткосрочные обязательства. Эта концепция очень близка к изложенной выше концепции платежеспособности. Различие заключается в используемых показателях и методах их расчета, которые будут рассмотрены ниже. По другой концепции ликвидность - это готовность и скорость, с которой текущие активы могут быть превращены в денежные1 средства. При этом учитывается и степень обесценивания текущих активов в результате быстрой их реализации

Отсутствие краткосрочной ликвидности может означать, что предприятие (фирма, компания) не способно использовать денежные возможности, если таковые появляются, например получить выгодные скидки и т.п Низкий уровень ликвидности - это отсутствие свободы действий администрации. Более серьезными последствиями неликвидности является неспособность предприятия оплатить свои текущие долги и обязательства, что может привести к вынужденной продаже долгосрочных финансовых вложений и активов, а в крайней форме - к неплатежеспособности и банкротству.

Для собственников предприятия низкий уровень или отсутствие ликвидности может означать понижение доходности, потерю контроля, частичную или полную потерю капитальных вложений. Если ответственность собственника не ограничена, то убытки могут распространяться и на другие виды имущества. Для кредиторов такое положение означает задержку уплаты процентов и основной суммы их долга, частичную или полную потерю причитающихся им сумм.

Неустойчивое финансовое положение может оказать влияние и на потребителей, и на поставщиков Это воздействие может выразиться в невыполнении контрактов и потере поставщиков.

Одной из характеристик ликвидности является оборотный капитал (текущие активы) Он используется для расчета нескольких показатели ликвидности Это прежде всего чистый оборотный капитал, представляющий но зарубежной методи-

ке превышение текущих активов над текущими пассивами. Дефицит оборотного капитала будет в том случае, когда текущие пассивы превышают текущие активы

Показатель чистого оборотного капитала используется всеми внутренними и внешними субъектами анализа, так как он обеспечивает безопасность кредиторов и резерв для финансирования непредвиденных расходов Поскольку для предприятий очень важно отсутствие дефицита оборотного капитала, то они иногда стараются увеличить сумму текущих активов на конец года Поэтому надо внимательно изучать правильность включения в текущие активы всех их статей

Абсолютная величина чистого оборотного капитала как мера ликвидности может быть использована только в соотношении с другими показателями, например общими активами, объемом реализации и т д Рассмотрим пример использования этого показателя (табл 1 14)

Табл 1 14 Расчет чистого оборотного капитала, млн р

| Показатели | Предприятие 1 | Предприятие 2 |

| 1 Текущие активы | ||

| 2 Текущие пассивы | ||

| 3 Чистый оборошыи капитал (стр 1 стр 2) |

Как показывают данные табл 1 14 оба предприятия имеют одинаковый чистый оборотный капитал 400000 млн р Однако у предприятия 1 финансовое состояние лучшее, чем у предприятия 2, так как первому этим капиталом надо поддерживать текущих активов на сумму 600000 млн р, а второму — таким же капиталом текущих активов на сумму 2400000 млн р, т е в 4 раза превосходящую (2400000 600000) Следовательно, первое предприятие имеет большую свободу маневра

Поскольку показатель чистого оборотного капитала имеет некоторую ограниченность в применении для оценки текущей ликвидности, в зарубежных странах используются показатели так называемых текущих отношений или, как принято называть в нашей литературе, коэффициентов

Текущее отношение — это отношение текущих активов (общей суммы или ее части) к текущим пассивам В приведенном примере (табл 1 14) для предприятия 1 оно будет равно 3 1 (600000 200000),дляпредприятия2-12 1(2400000 2000000) В странах с развитой рыночной экономикой этому показателю

придается особое значение при оценке текущей ликвидности предприятия. Основными причинами его широкого использования являются следующие:

• текущее отношение отражает степень покрытия текущими активами текущих пассивов; чем больше эта величина, тем больше уверенности в оплате краткосрочных обязательств (поэтому этот показатель можно назвать общим коэффициентом покрытия);

• превышение текущих активов над текущими пассивами препятствует возникновению убытков при продаже или ликвидации текущих активов (кроме денежных средств). Чем сильнее это противодействие, тем лучше для кредиторов. Следовательно, текущее отношение измеряет поле безопасности для покрытия любого возможного обесценения текущих активов, показывает резерв ликвидных средств, превышающих текущие обязательства, которые можно использовать как гарантию безопасности против неопределенности и любого рода риска, которому подвержено движение средств предприятия. Например, забастовки или другие случайные непредвиденные обстоятельства могут временно приостановить поступление денежных средств.

Некоторыми ограничениями использования текущего отношения для анализа являются:

• статичность, так как расчеты делаются на определенную дату и не отражают будущие поступления средств, а ликвидность лишь в некоторой степени зависит от имеющихся денежных средств и в гораздо большей — от будущих поступлений;

• при расчете этого показателя не учитываются такие важные факторы, как объем реализации, затраты, прибыль, изменения в условиях хозяйствования;

• усилия администрации предприятия прежде всего направлены на оптимизацию уровня производственных запасов, затрат, дебиторской задолженности, эффективное использование активов и только в последующем - на обеспечение ликвидности.

Несмотря на эти недостатки, показатель текущих отношений в условиях рыночной экономики широко используется аналитиками. Причиной этого являются достоинства такого показателя и простота его базовой концепции и расчета, легкость получения информации.

Целесообразно рассчитывать следующие показатели ликвидности: коэффициент текущей ликвидности (текущее отно-

шение), коэффициент «критической» (быстрой) ликвидности, коэффициент абсолютной ликвидности.

Коэффициент текущей ликвидности (КТЛ) согласно Инструкции по анализу и контролю за финансовым состоянием и платежеспособностью субъектов предпринимательской деятельности, утвержденной Минфином, Минэкономики и Мин-статистики и анализа Республики Беларусь (в редакции от 27.04.2007 № 69/76/52) (далее Инструкция), рассчитывается по формуле

где II - итог раздела II баланса; IV - итог раздела IV баланса; стр. 510 - долгосрочные кредиты и займы; стр. 550 - резервы предстоящих расходов и платежей.

Нормативное значение этого показателя для промышленных предприятий составляет 1,7.

Коэффициент «критической» ликвидности (Ккр) исчисляется как отношение денежных средств, легкореализуемых ценных бумаг и дебиторской задолженности к сумме краткосрочных обязательств за вычетом доходов будущих периодов, фондов потребления и резервов предстоящих расходов и платежей:

где стр. 250 - денежные средства; стр. 260 - финансовые вложения; стр. 230 - дебиторская задолженность.

Теоретически его величина считается достаточной при уровне 0,7-0,8.

Коэффициент абсолютной ликвидности (Кабс) рассчитывается по алгоритму

Теоретически этот показатель считается достаточным, если его величина больше 0,2-0,25.

Целесообразно определить также и долю (удельный вес) денежных средств и легкореализуемых ценных бумаг в общей (умме оборотных активов. Чем выше это отношение, тем выше ликвидность оборотных активов.

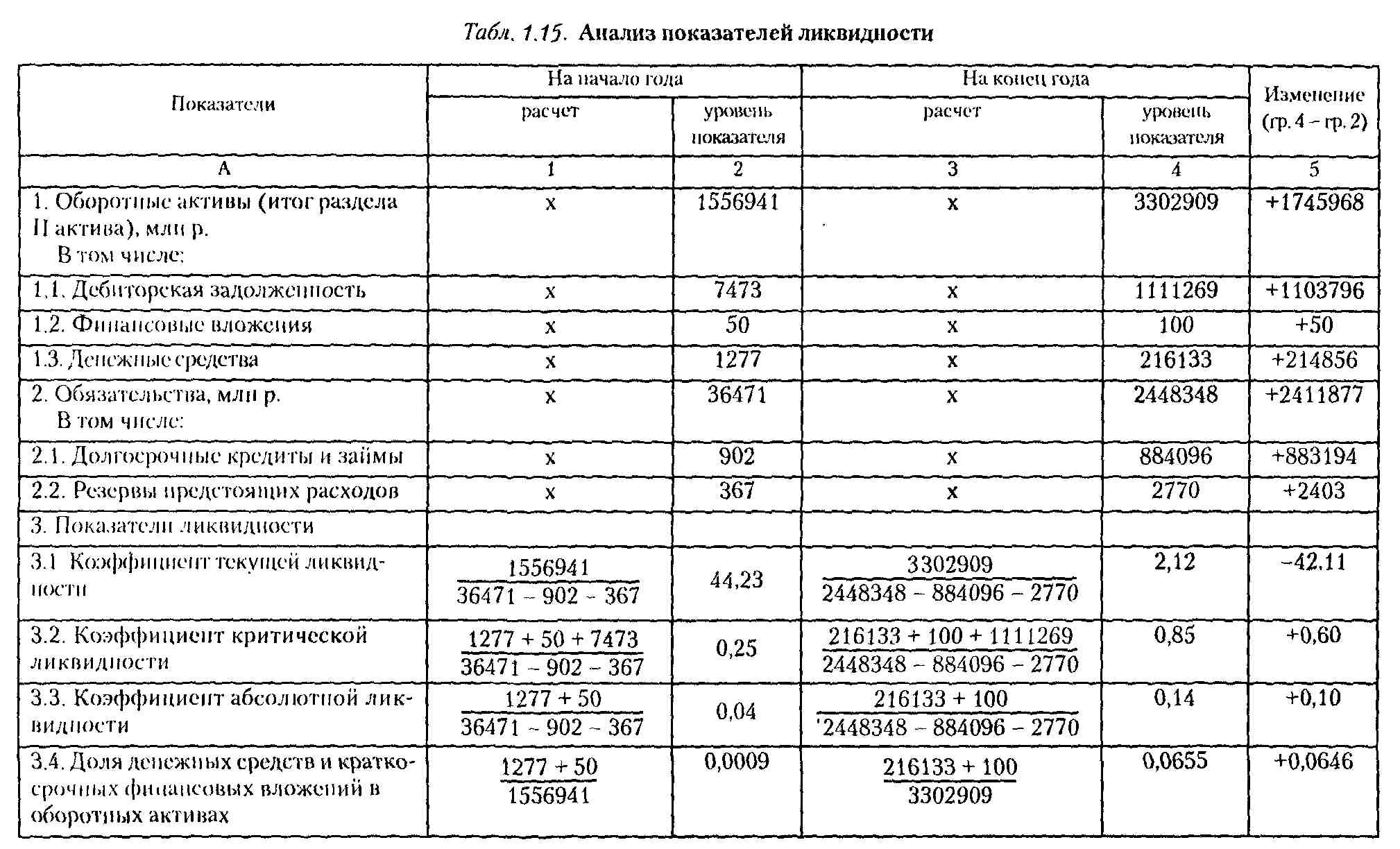

Пример расчета рассмотренных выше показателей ликвидности приведен в табл. 1.15.

|

Данные табл. 1.15 свидетельствуют о том, что, несмотря на уменьшение коэффициента текущей ликвидности, в целом ликвидность на конец года была на достаточном уровне. Коэффициент текущей ликвидности снизился на 42,11 пункта и составляет 2,12, что выше нормативного значения на 0,42 пункта (2,12 - 1,7), но более чем в 20 раз ниже его значения на начало года (44,23:2,12).

Повысились коэффициенты ликвидности: критической -на 240 % (0,60: 0,25 • 100) и абсолютной - на 250 % (0,1: 0,04 х х 100). Доля денежных средств и краткосрочных ценных бумаг в общей сумме оборотных активов повысилась в 72,8 раза (0,0655: 0,0009). Следовательно, в целом ликвидность анализируемого баланса можно оценить как недостаточно стабильную.

Интерпретация показателей ликвидности является наиболее ответственным этапом анализа, поэтому необходимо использовать информацию за ряд лет, что позволяет выявить тенденции их изменения. Кроме того, следует рассматривать их во взаимосвязи с другими показателями, например объемом реализации продукции, так как его увеличение ускоряет процесс превращения оборотных фондов в денежные средства, а уменьшение, соответственно, замедляет. Нельзя исключить и возможность воздействия на показатели ликвидности более активного взыскания дебиторской задолженности, снижения запасов оборотных фондов, откладывания необходимых закупок. Это может привести к их временному повышению.

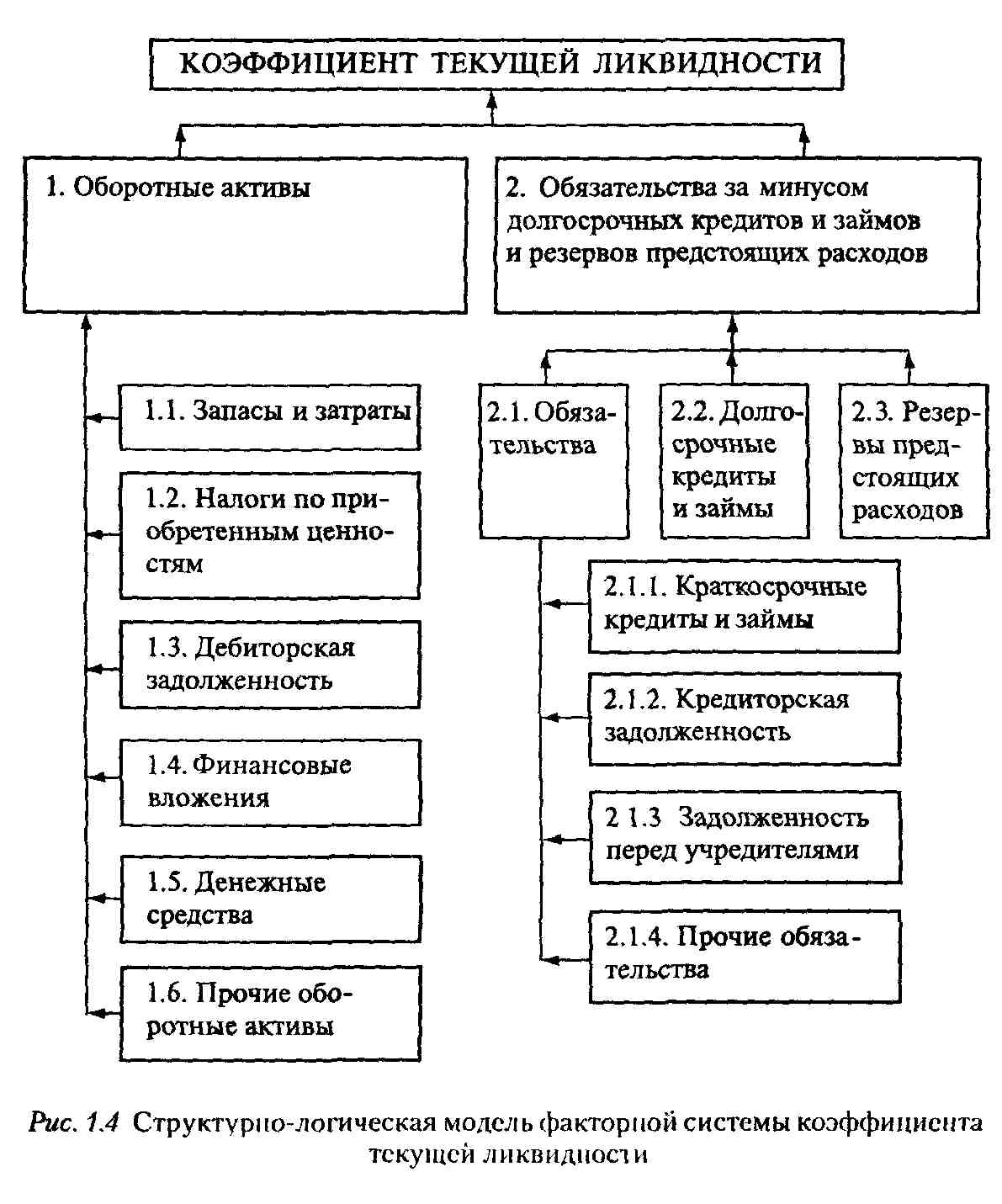

Для всесторонней оценки показателей ликвидности важно знать и взаимосвязи факторов их формирования. В качестве примера рассмотрим факторы изменения коэффициента текущей ликвидности (рис. 1.4).

При необходимости факторы, показанные на рис. 1.4, могут быть детализированы; например, запасы и затраты можно подразделить на производственные запасы, производственные затраты, товары отгруженные и др.

Расчет факторов 1, 2 может быть произведен приемом последовательного изолирования факторов, остальных - методом долевого участия по данным информации табл. 1.15

Текущая платежеспособность - более узкое понятие, так как оно не может быть распространено на перспективу. Показатели же ликвидности, особенно изученные в динамике за

ряд лет, могут быть использованы наряду с другими для определения перспектив платежеспособности.

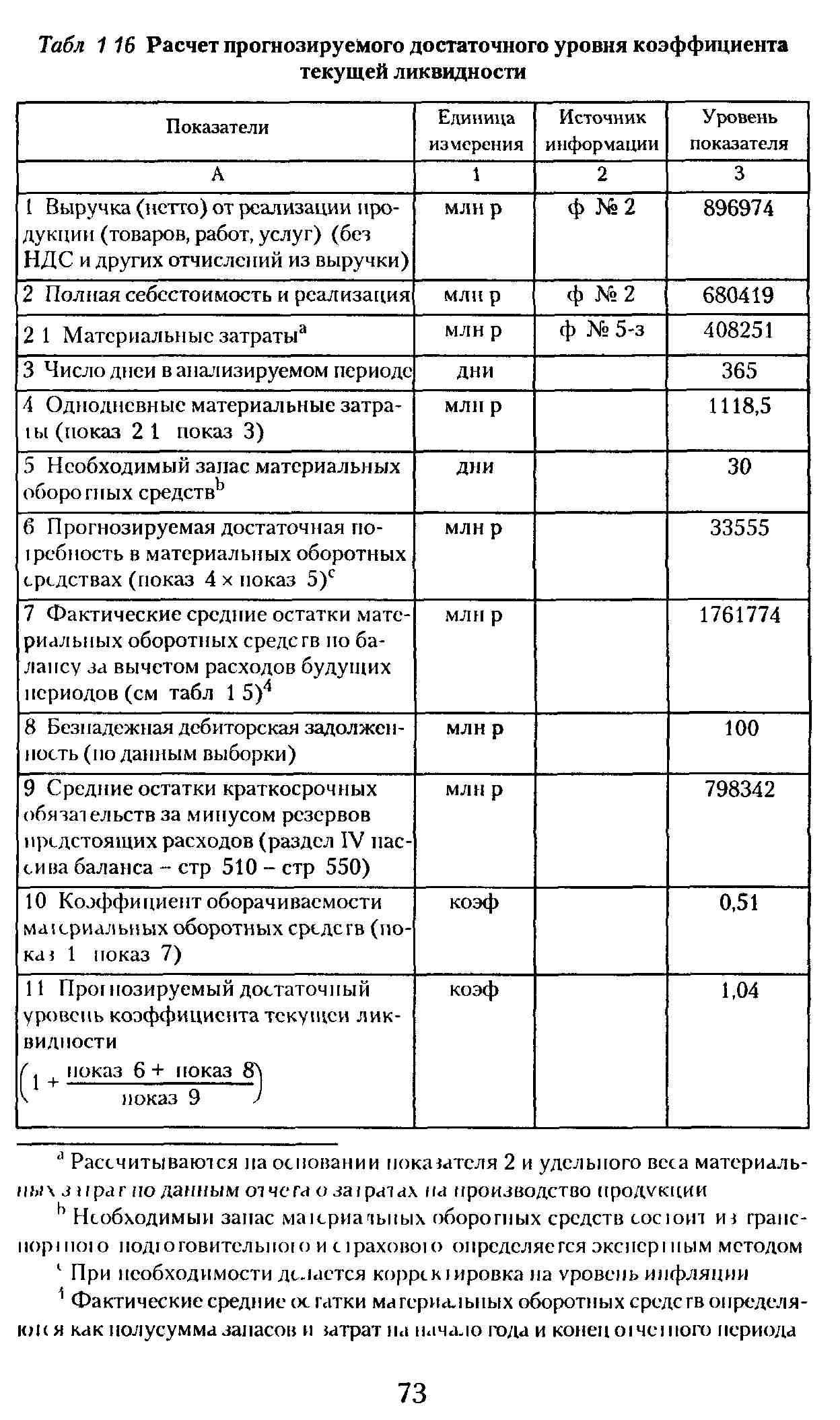

Нестабильность экономики и инфляционные процессы обусловливают необходимость прогнозирования каждым предприятием достаточного уровня коэффициентов ликвидности. Решить эту задачу можно на основании прогнозной отчетности, а если она не составляется, то с помощью метода экстраполяции. Расчет производится поданным баланса, отчета о затратах, отчета о прибылях и убытках и некоторых дополнительных данных, приведенных в табл. 1.16.

|

Если сравнить прогнозируемую сумму достаточности материальных оборотных средств (33555 млн р.) с фактическими средними остатками (1761774 млн р., показ. 7 табл. 1.16), то последняя превышает первую почти в 52,5 раза. Это говорит о нерациональности использования средств, о «связывании» оборотного капитала, снижении эффективности его использования. Если же рассматривать эту ситуацию с точки зрения обеспечения платежеспособности, то она оценивается положительно.

Достаточный уровень коэффициента текущей ликвидности снижается по мере уменьшения материалоемкости продукции. У субъектов хозяйствования, не имеющих материальных затрат, достаточный уровень коэффициента текущей ликвидности может быть равен 1 (оборотные средства равны краткосрочной задолженности).

Можно рассчитать достаточный уровень и других коэффициентов ликвидности. При этом знаменатель формулы не изменяется, в числителе же расчета коэффицента критической ликвидности используется сумма показателей 7 и 8 табл. 1.16, а абсолютной ликвидности - показатель 8 табл. 1.16. Сумма безнадежной дебиторской задолженности здесь принимается как минимально, необходимая сумма денежных средств для ее возмещения.

Целесообразно рассчитать минимальную сумму оборотных средств, необходимых предприятию для обеспечения платежеспособности. Она равна сумме показателей 6, 8, 9, что составляет 831997 млн р. (33555 + 100 + 798342). Фактически по балансу этот показатель равен 2429925 млн р. [(1556941 + 3302909): 2], что превышает минимальную сумму более чем в 2,9 раза. Причина такого положения - рост дебиторской задолженности, связанной с просрочкой платежей.

Поскольку все рассмотренные выше показатели имеют общий недостаток - статическую природу, для углубления анализа используются более динамичные показатели ликвидности, требующие большего наличия информации. Одним из таких показателей является отношение выручки (нетто) от реализации продукции (товаров, работ, услуг) к средним краткосрочным обязательствам. Для расчета в числителе можно взять (с некоторой долей условности) дебетовый оборот по расчетному счету за изучаемый период, а в знаменателе -средние остатки краткосрочных обязательств за этот же пери-

од. В данном расчете числитель представляет поток денежных средств за определенный период, а не на дату составления баланса, что устраняет статичность коэффициентов ликвидности.

В теории и практике рыночной экономики известны и некоторые другие показатели, используемые для детализации и углубления анализа перспектив платежеспособности.

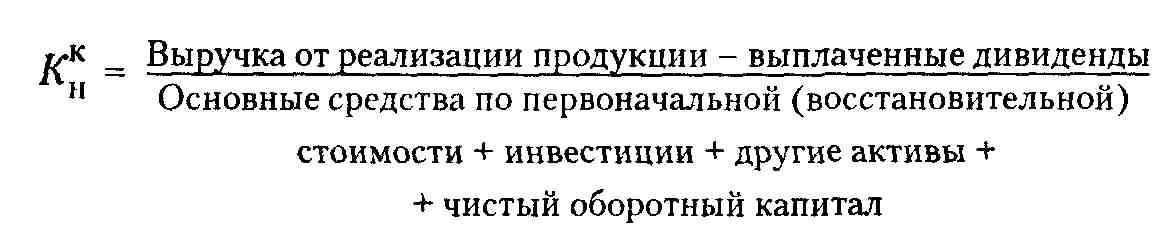

Для оценки долгосрочной платежеспособности (более одного года) наиболее важное значение имеют прибыль и способность ее зарабатывать, так как именно эти факторы являются определяющими для финансового здоровья предприятия. Под способностью зарабатывать понимается способность предприятия постоянно получать прибыль от своей деятельности в будущем. Для оценки этой способности анализируются коэффициенты достаточности денежных средств и их капитализации.

Коэффициент достаточности денежных средств (Кнд) отражает способность предприятия их зарабатывать для покрытия капитальных расходов, прироста оборотных средств и выплаты дивидендов. Чтобы устранить влияние цикличности и других случайностей, в числителе и знаменателе используются данные за 5 лет.

Расчет производится по следующей формуле:

Коэффициент достаточности денежных средств, равный единице, показывает, что предприятие способно функционировать, не прибегая к внешнему финансированию. Если этот коэффициент ниже единицы, то предприятие не способно за счет результатов своей деятельности поддерживать выплату дивидендов и нынешний уровень производства. Надо учитывать, что Кнд может отражать и влияние инфляции на финансовые потребности предприятия, а также направления углубления анализа.

Коэффициент капитализации денежных средств ( Кнк ) используется при определении уровня инвестиций в активы предприятия и рассчитывается по формуле

Уровень капитализации денежных средств считается достаточным в пределах 8-10 %.

С целью определения долгосрочной платежеспособности изучается структура капитала (источников средств), характеризующая соотношения его собственной и заемной частей с различных позиций.

При анализе краткосрочной ликвидности, кроме рассмотренных выше количественных показателей, следует изучать качественные характеристики, не имеющие количественного измерения, которые могут быть охарактеризованы как зависящие от финансовой гибкости предприятия.

Финансовая гибкость характеризуется способностью предприятия противостоять неожиданным перерывам в поступлении денежных средств в связи с непредвиденными обстоятельствами. Это означает умение занимать из различных источников, увеличивать акционерный капитал, продавать и переразмещать активы, изменять уровень и характер деятельности предприятия, чтобы выстоять в изменяющихся условиях.

Способность занимать денежные средства зависит от разных факторов и подвержена быстрому изменению. Как правило, она определяется прибыльностью, стабильностью, относительным размером предприятия, ситуацией в отрасли, составом и структурой активов и пассивов. Кроме того, она зависит от таких внешних факторов, как состояние и направление изменения кредитного рынка. Умение предприятия привлекать заемные средства является важным источником необходимой суммы денежных средств и продления краткосрочных кредитов Заранее договоренное финансирование или открытые кредитные линии (кредит, который предприятие может взять в течение определенного срока и на определенных условиях) -более надежные способы получения средств при необходимости, чем потенциальное финансирование. При оценке финансовой гибкости предприятия принимается во внимание рейтинг его векселей, облигаций и привилегированных акций; ограни-

чение продажи активов; степень случайности расходов, а также способность быстро реагировать на изменяющиеся условия, такие как забастовка, падение спроса или ликвидация источников снабжения.

С анализом платежеспособности тесно связан и анализ кредитоспособности предприятия. Кредитоспособность - это право и возможность получения кредита. Платежеспособность же характеризует такое финансовое состояние предприятия, которое позволяет своевременно вернуть взятый кредит (заем). Платежеспособность более широкое понятие, поскольку здесь учитываются все долги предприятий, а не только по кредитам (займам).

Переход к рыночным отношениям существенно расширил спрос на кредиты, что предполагает ужесточение условий их выдачи. Поэтому при анализе кредитоспособности изучается не только текущая и перспективная платежеспособность, но и такие экономические показатели, как уровень рентабельности, оборачиваемость оборотных средств, наличие собственных оборотных средств, темпы роста реализации, отношение темпов роста объема продукции и темпов роста кредитов банка, суммы и сроки просроченной задолженности по кредитам, способность предприятия оплатить проценты по кредитам, активность в ведении расчетного счета, определяемая количеством операций, что характеризует деловую активность и является одним из факторов, определяющих кредитоспособность клиента.

При оценке кредитоспособности банки широко используют коэффициент текущей ликвидности. Считается, что если этот коэффициент ниже 1,7, то банк имеет дело с неплатежеспособным промышленным предприятием и кредит может быть выдан только на особых условиях. При уровне данного коэффициента в пределах 1,7-2,0 имеется определенный риск своевременного взыскания долга, при уровне коэффициента свыше 2,0 гарантии обеспеченности долга и его возврата достаточны.

Определенным гарантом кредита является стабильная работа предприятия и высокий уровень рентабельности и оборачиваемости оборотных средств.

Большое внимание при анализе кредитоспособности уделяется изучению степени риска банка как заимодавца. При высокой степени риска процентная ставка выше средней. Степень риска чаще всего определяется экспертным методом.

|

|

|

|

|

Дата добавления: 2014-11-06; Просмотров: 2331; Нарушение авторских прав?; Мы поможем в написании вашей работы!