КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

На результаты деятельности предприятия

|

|

|

|

ИСПОЛЬЗОВАНИЯ МАТЕРИАЛЬНЫХ РЕСУРСОВ

АНАЛИЗ ВЛИЯНИЯ ЭФФЕКТИВНОСТИ

Повышение эффективности использования материальных ресурсов обусловливает сокращение материальных затрат на производство и сбыт реализованной продукции, снижение ее себестоимости и рост прибыли от реализации. Поэтому важное значение имеет не только правильное логическое воспри-

ятие этой причинно-следственной связи и верное определение тенденции воздействия эффективности использования материалов на величину материальных затрат и другие показатели хозяйственной деятельности предприятия, но и умение количественно оценить результат такого воздействия.

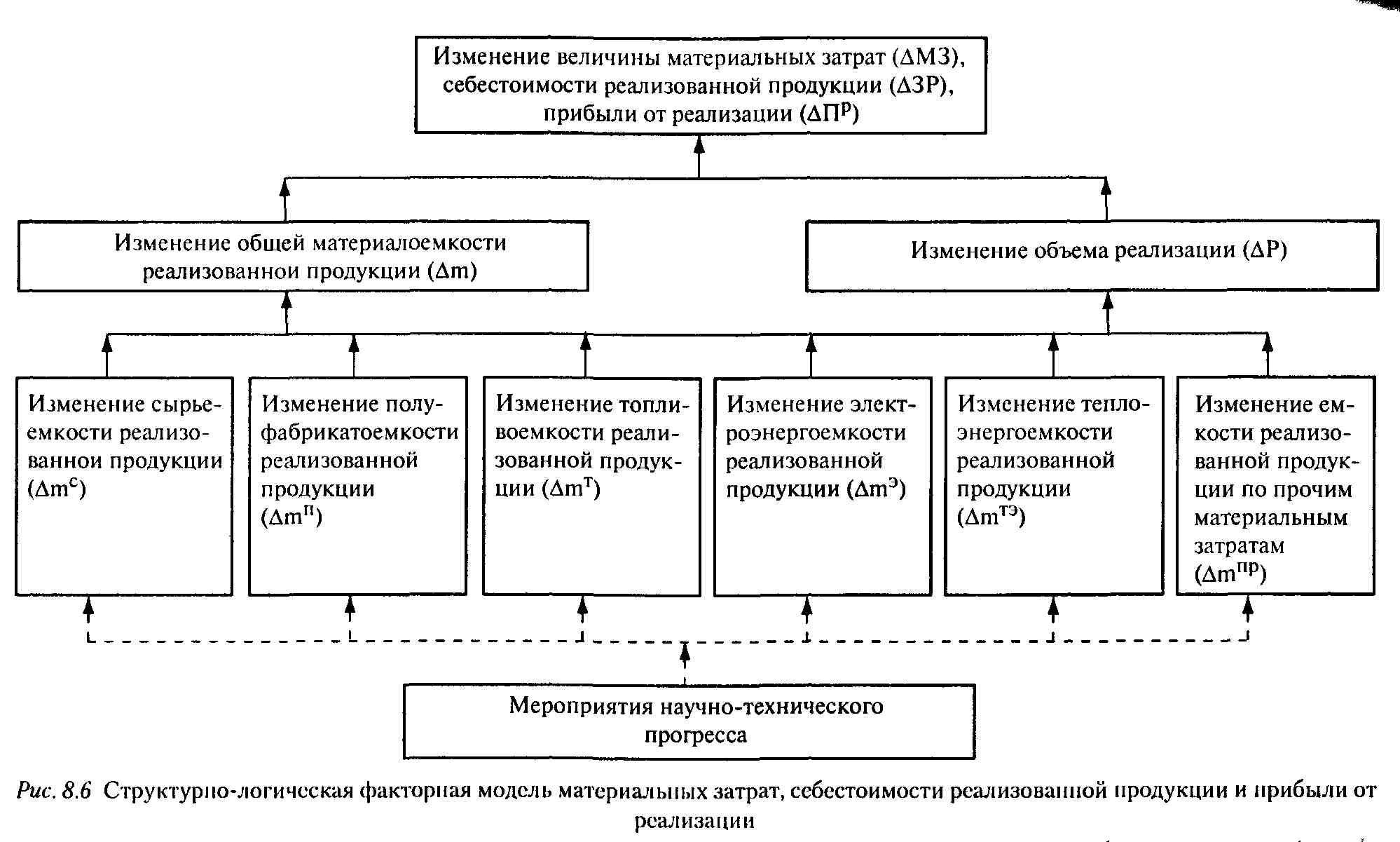

Факторные модели (математическая и структурно-логическая) конструируются на основании расчетной формулы материалоемкости реализованной продукции (см. табл 8.8), исходя из которой

Воздействие факторов на себестоимость реализованной продукции и на прибыль от реализации продукции измеряется по следующим алгоритмам:

где АЗРi - приращение себестоимости реализованной продукции (затрат на производство и сбыт реализованной продукции) за счет

i-го фактора, млн. p.; AПрi - приращение прибыли от реализации

продукции (работ, услуг) за счет i-го фактора, млн р.

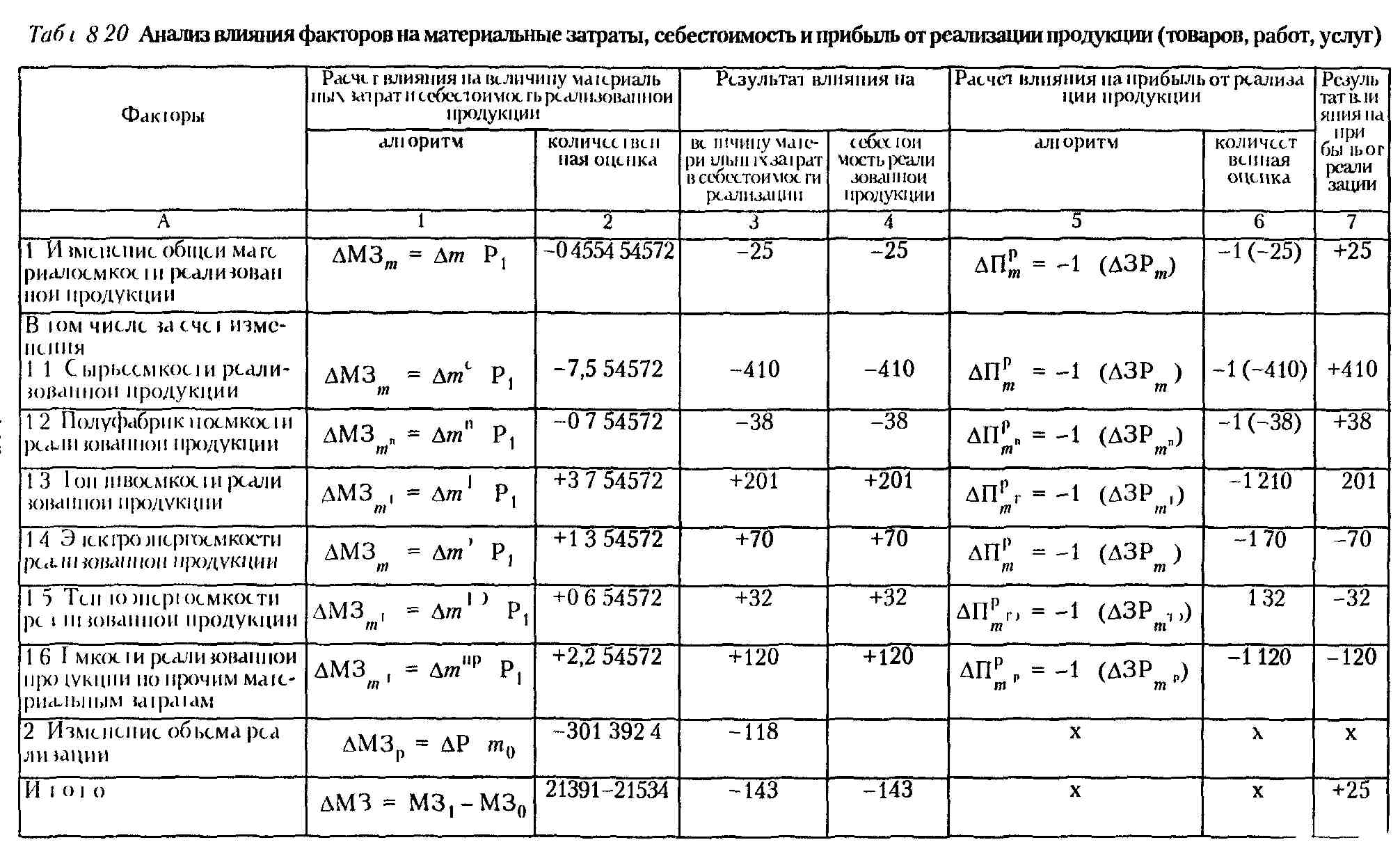

Расчеты и результаты анализа обобщены в табл. 8.20.

Данные табл. 8.20 свидетельствуют о том, что материальные затраты в себестоимости реализованной продукции снизились по сравнению с планом на 143 млн р. На такую же сумму уменьшилась себестоимость реализованной продукции и возросла прибыль от реализации. Наиболее значимым фактором 1-го порядка, обеспечившим экономию материальных затрат, стало уменьшение объема реализации, сокращение сырьеемкости реализованной продукции на 7,5 р. на 1 тыс. р. реализации, менее значимым фактором было снижение полуфабрикатоемкости реализации на 0,7 р. на 1 тыс. р. реализации. За счет этих факторов экономия материальных затрат могла бы составить 448 млн р. (- 410 - 38), однако превышение планового уровня топливоемкости, электроэнергоемкости, теплоэнергоемкости и емкости реализованной продукции по прочим материалам уменьшило возможную экономию материальных затрат, себестоимости реализованной продукции и возможный сверхплановый рост прибыли от реализации соответственно на 201,70,32 и 120 млн р. Таким образом, в конечном счете экономия составила 143 млн р. (- 448 + 201 + 70 + 32 + 120).

В заключение анализа обеспеченности предприятия материальными ресурсами и эффективности их использования целесообразно рассчитать, как обеспеченность определенным видом материала, используемого для изготовления конкретного вида изделий, а также соблюдение норм расхода этого материала влияют на количество выпускаемых изделий.

|

|

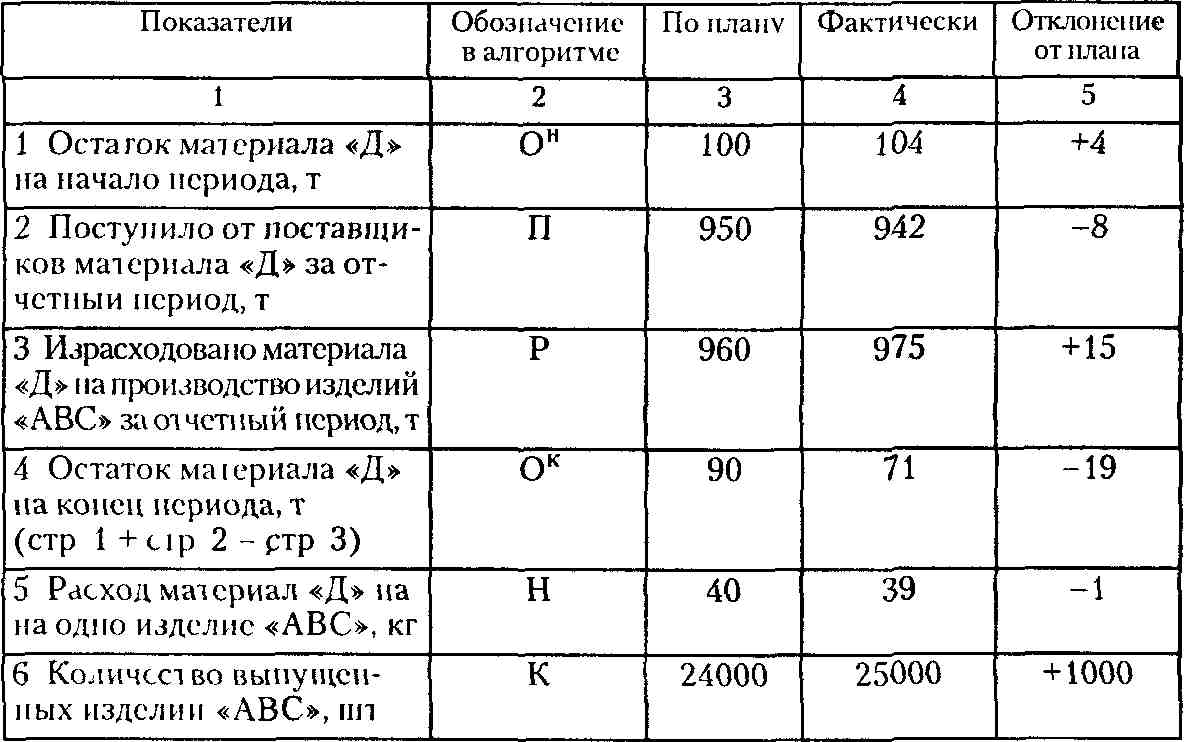

Допустим, изделия «ABC» производят из материала «Д». Данные о движении материала «Д» и его расходе на изготовление изделий «ABC» приведены в табл. 8.21.

Предприятие произвело изделий «ABC» 25000 шт., т.е. на 1000 больше, чем было предусмотрено планом. На сверхплановый выпуск изделий оказали воздействие следующие факторы:

• отклонение фактического остатка материала «Д» на начало периода от планового;

• отклонение фактически поступившего количества материала «Д» от запланированного;

• отклонение фактического остатка материала «Д» на конец периода от планового;

• отклонение фактического расхода материала «Д» на одно изделие «ABC» от плановой нормы.

Табл 821 Показатели для анализа количества изделий «ABC»

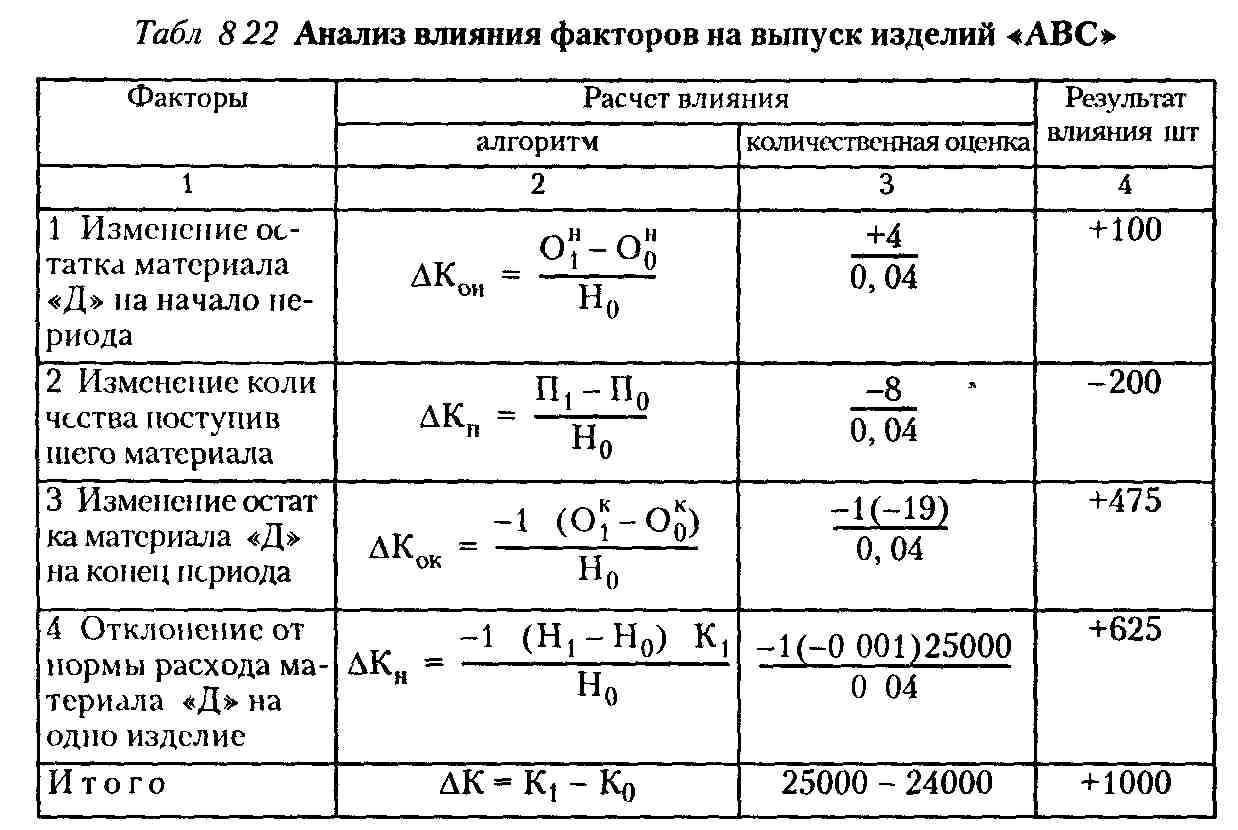

Расчет и результаты воздействия перечисленных факторов на количество выпущенных изделий «ABC» обобщены в табл. 8.22.

По результатам проведенного исследования можно сформулировать следующие выводы: сверхплановый выпуск изделий «ABC» в количестве 1000 шт. обусловлен влиянием увеличения по сравнению с планом остатка материала «Д» на начало периода на 4 т, уменьшением остатка этого материала на конец периода на 19 т, снижением расхода материала на одно

изделие по сравнению с планом на 1 кг Наиболее значимым фактором стало экономное расходование материала «Д» За счет этого фактора выпуск изделий «ABC» возрос на 625 шт Уменьшение остатка материала «Д» на конец года по сравнению с планом обеспечило увеличение выпуска изделий «ABC» на 475 шт, а вследствие сверхпланового остатка материала на начало периода прирост изделий составил 100 шт В результате влияния названных факторов дополнительный выпуск изделий «ABC» мог бы составить 1200 шт (625 + 475 + 100), однако невыполнение поставщиками плана поставки материала «Д» на 8 т сократило возможный прирост изделий на 200 штук В конечном счете совокупное воздействие всех факторов привело к увеличению количества изделий «ABC» на 1000 шт (1200 - 200)

|

|

|

|

|

Дата добавления: 2014-11-06; Просмотров: 473; Нарушение авторских прав?; Мы поможем в написании вашей работы!