КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Анализ снижения норм расхода материальных ресурсов

|

|

|

|

Анализ снижения норм расхода материалов осуществляется по данным форм статистической отчетности № 1-СН, № 3-СН, № 11-СН, № 12-СН. Показатели ф. № 11-СН характеризуют расход топлива, тепло- и электроэнергии на единицу продукции и на весь выпуск в базисном и отчетном периодах по норме и фактически, а также отражают экономию или перерасход топлива, тепло- и электроэнергии по видам продукции и работ за отчетный период.

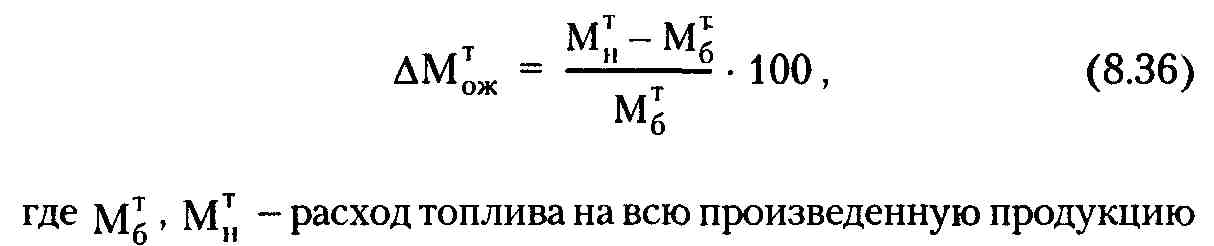

Данные ф. № 12-СН свидетельствуют о расходе сырья и материалов на фактически произведенную продукцию по нормам предыдущего, отчетного годов и фактически. Расход указывается в натуральных единицах измерения в разрезе важнейших видов сырья и материалов. Степень выполнения плана по экономии сырья, материалов (ф. № 12-СН) и топливно-энергетических ресурсов (ф. № 11-СН) определяется сравнением фактически достигнутой экономии (перерасхода) с ожидаемой. Ожидаемую экономию топлива (АМтож) по показателям ф. № 11-СН можно установить по следующей формуле:

отчетного периода соответственно по фактическим удельным расходам базисного периода и нормам отчетного периода, т.

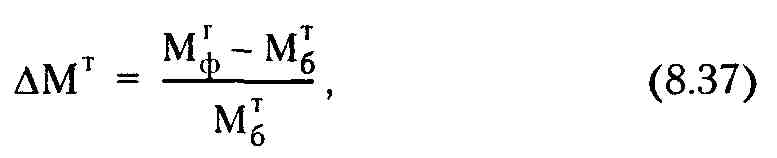

Фактически полученная экономия (перерасход) АМТ рассчитывается по формуле

где Мтф - фактический расход топлива на произведенную продукцию, т.

Ожидаемое (планируемое) снижение норм расхода топлива будет достигнуто, если

Аналогично по тем же формулам и соответствующим данным определяется степень выполнения плана по экономии тепло- и электроэнергии.

На анализируемом предприятии снижение норм-расхода топливно-энергетических ресурсов характеризуется данными табл. 8.25.

Результаты анализа показывают, что по всем видам топливно-энергетических ресурсов достигнуто снижение норм расхода, превышающее ожидаемое соответственно по топливу -на 3,3 процентных пункта, по теплоэнергии - на 1,6 процентных пункта и по электроэнергии - на 6,9 процентных пункта. Наибольшее сокращение получено по нормам потребления электроэнергии.

Для анализа снижения норм расхода определенных видов сырья и материалов рекомендуются следующие алгоритмы:

где АМсож - ожидаемое (планируемое) снижение норм расхода

определенного вида сырья и материалов; Мснб и Мснот -расход

на всю произведенную продукцию с начала отчетного года того же вида сырья и материалов соответственно по нормам предыдущего и отчетного годов в натуральном выражении.

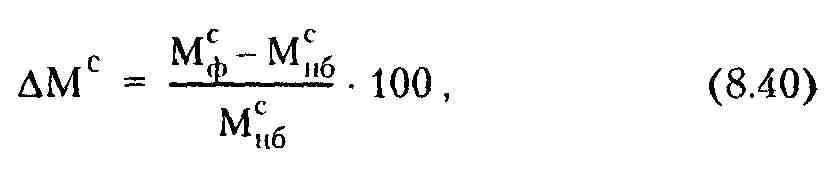

Фактическое снижение (увеличение) расхода (АМС) сырья и материалов в сравнении с расходом по нормам предыдущего года рассчитывается по формуле

где Мсф - фактический расход определенного вида сырья и

материалов на всю произведенную продукцию в натуральном выражении.

|

|

|

| Ожидаемое (планируемое) снижение норм расхода сырья и материалов считается достигнутым при следующих условиях: |

В табл. 8.26 обобщены результаты анализа снижения норм расхода важнейших видов сырья и материалов. Они свидетельствуют о том, что по всем важнейшим видам сырья и материалов, кроме латунного проката, фактическая экономия превысила ожидаемую.

Наибольшее снижение норм получено по трубам катаным, по которым, кстати, оно не предусматривалось. По медному прокату также достигнуто значительное сокращение расхода.

Так, по сравнению с прошлым годом предусматривалось уменьшение норм на 3,3 %, фактически же расход медного проката снизился на 25,9 %, т.е. сверхнормативное снижение составило 22,6 процентных пункта. Существенно уменьшился расход труб бесшовных, сверхнормативное снижение расхода которых составило 14,7 процентных пункта. По латунному прокату нормами отчетного года предусматривалось сокращение расхода на 4,6 %, однако фактический расход превысил расход по нормам предыдущего года на 15,8 %, а его отклонение от ожидаемой в отчетном году экономии составило 20,4 процентных пункта (15,8 - (- 4,6)).

Снижение норм расхода почти по всем видам материальных ресурсов свидетельствует о том, что на предприятии успешно внедряются инновационные мероприятия. Однако исследование показало, что не все возможности дальнейшего сокращения норм расхода материалов и снижения материалоемкости продукции на предприятии использованы. Результаты изучения этих возможностей изложены ниже.

|

|

|

|

|

Дата добавления: 2014-11-06; Просмотров: 1835; Нарушение авторских прав?; Мы поможем в написании вашей работы!