КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Пример

|

|

|

|

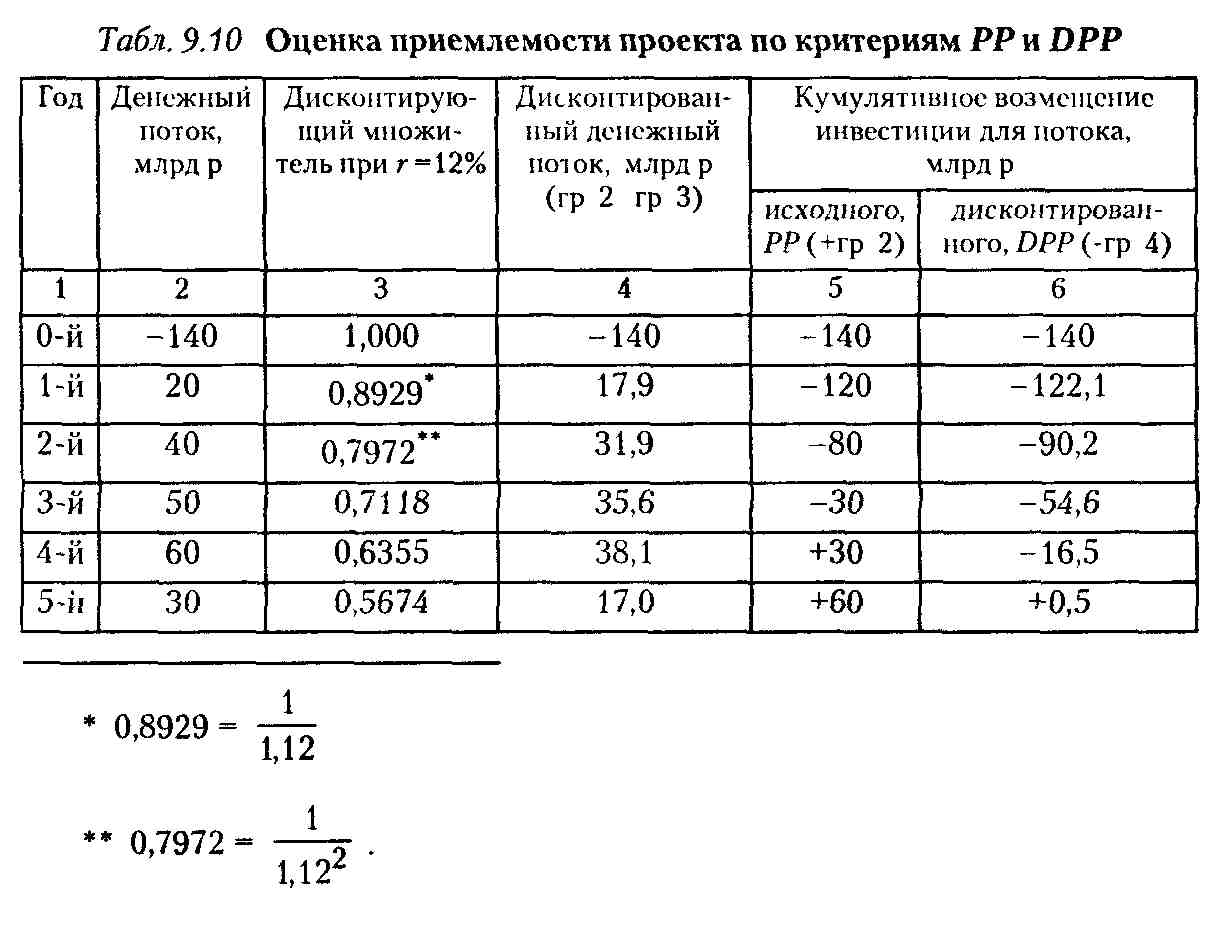

Компания рассматривает целесообразность принятия проекта с денежным потоком, приведенным в гр 2 табл 9.10. Цена капитала компании 12% Как правило, проекты со сроком погашения, превышающем 4 года, не принимаются. Требуется сделать анализ с помощью критериев обыкновенного и дисконтированного сроков окупаемости.

Из приведенных в табл. 9.10 расчетов видно, что РР - 4 годам (при точном расчете РР = 3,5 года), a DPP = 5 годам (при точном расчете DPP = 4,9 года). Таким образом, если решение принимается на основе обыкновенного срока окупаемости, то проект приемлем, если используется критерий дисконтированного срока окупаемости, то проект скорее всего будет отвергнут.

Показатель срока окупаемости инвестиции в инновацию очень прост в расчетах, вместе с тем он имеет ряд недостатков, которые необходимо учитывать при проведении анализа.

Во-первых, он не учитывает влияние доходов последних периодов. В качестве примера рассмотрим два проекта с оди-

наковыми капитальными затратами (13 млрд р.), но различными прогнозируемыми годовыми доходами: по проекту А - 5,3 млрд р. в течение трех лет; по проекту Б - 4,8 млрд р. в течение десяти лет. Оба эти проекта в течение первых трех лет обеспечивают окупаемость капитальных вложений, поэтому с позиции данного критерия они равноправны. Однако очевидно, что проект Б гораздо более выгоден.

Во-вторых, поскольку этот метод основан на недисконти-рованных оценках, то он не делает различия между проектами с одинаковой суммой кумулятивных доходов, но различным распределением ее по годам. Так, с позиции этого критерия проект А с годовыми доходами 60, 80, 40 млрд р. и проект Б с годовыми доходами 40, 60, 80 млрд р. равноправны, хотя очевидно, что первый проект более предпочтителен, поскольку обеспечивает большую сумму доходов в первые два года. Эти дополнительные средства могут быть направлены в оборот и в свою очередь принесут новые доходы.

В-третьих, данный метод не обладает свойствами аддитивности. Рассмотрим ситуацию, приведенную в табл. 9.11.

Табл 911 Динамика денежных потоков

| Год | Денежные потоки но проектам (vi прд р) | ||||

| А | Б | В | А и В | Б и В | |

| 0-й | -50 | -50 | -50 | -100 | -100 |

| 1-й | |||||

| 2-й | |||||

| 3-й | |||||

| Период окупаемости, лет | 2,5 | 1,5 | 3,5 | 2,5 | 3,5 |

Допустим, что проекты А и Б являются взаимоисключающими, а проект В - независимым. Это означает, что если у предприятия имеются финансовые возможности, то оно может выбрать не только какой-то один из представленных проектов, но и их комбинации, т.е. проекты А и В или проекты Б и В. Если рассматривать каждый проект отдельно с применением показателя «период окупаемости», то можно сделать вывод, что предпочтительным является проект Б. Однако если рассматривать комбинации проектов, то следует предпочесть комбинацию из худших проектов А и В.

В то же время существует ряд ситуаций, при которых применение метода, основанного на расчете срока окупаемости затрат, может быть целесообразным. В частности, это ситуация, когда руководство предприятия в большей степени озабочено решением проблемы ликвидности, чтобы инвестиции в инновацию окупились и как можно скорее. Метод также хорош в ситуации, когда инвестиции сопряжены с высокой степенью риска, поэтому чем короче срок окупаемости, тем менее рискованным является проект. Такая ситуация характерна для отраслей или видов деятельности, которым присуща большая вероятность достаточно быстрых технологических изменений. Таким образом, критерий РР позволяет получить оценки, хотя и грубые, о ликвидности и рисковости инвестиционного проекта в инновацию. Понятие ликвидности проекта является условным. Считается, что из двух проектов более ликвиден тот, у которого меньше срок окупаемости. При сравнительной оценке рисковости проектов с помощью критерия РР рассуждаем так: денежные поступления удаленных от начала реализации проекта лет трудно прогнозируемы, т.е. они более рисковы по сравнению с поступлениями первых лет, поэтому из двух проектов менее рисковым является тот, у которого меньше срок окупаемости.

Метод расчета коэффициента эффективности инвестиции в инновацию (ARR) имеет две характерные черты:

• он не предполагает дисконтирования показателей дохода;

• доход характеризуется показателем чистой прибыли PN.

Алгоритм расчета исключительно прост, что обусловливает возможность широкого использования этого показателя на практике: коэффициент эффективности (ARR) рассчитывается делением среднегодовой прибыли PN на среднюю величину инвестиции в инновацию (коэффициент берется в процентах). Средняя величина инвестиции в инновацию находится делением исходной суммы капитальных вложений на 2, если предполагается, что по истечении срока реализации анализируемого проекта все капитальные затраты будут списаны. Если же допускается наличие остаточной или ликвидационной стоимости (RV), то ее оценка должна быть исключена:

Данный показатель сравнивается с коэффициентом рентабельности авансированного капитала, рассчитываемого делением общей суммы прибыли предприятия на общую сумму средств, авансированных в его деятельность (среднюю).

В принципе, возможно и установление специального порогового значения, с которым будет сравниваться ARR, или даже их системы, дифференцированной по видам проектов, степени риска, центрам собственности и др.

Метод, основанный на коэффициенте эффективности инвестиции в инновацию, также имеет ряд существенных недостатков, обусловленных в основном тем, что он не учитывает временной компоненты денежных потоков. В частности, метод не предполагает учет различия между проектами с одинаковой суммой среднегодовой прибыли, но варьирующей суммой прибыли по годам, а также между проектами, имеющими одинаковую среднегодовую прибыль, но генерируемую в течение различного количества лет и т.п.

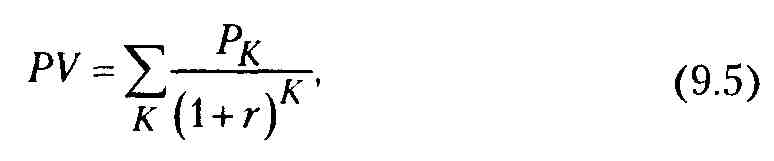

Метод расчета чистого приведенного эффекта (NPV) основан на сопоставлении величины исходной инвестиции (1С) в инновацию с общей суммой дисконтированных чистых денежных поступлений, генерируемых ею в течение прогнозируемого срока. Поскольку приток денежных средств распределен во времени, то он дисконтируется с помощью коэффициента г, устанавливаемого аналитиком (инвестором) самостоятельно исходя из ежегодного процента возврата, который он хочет или может иметь на инвестируемый им капитал.

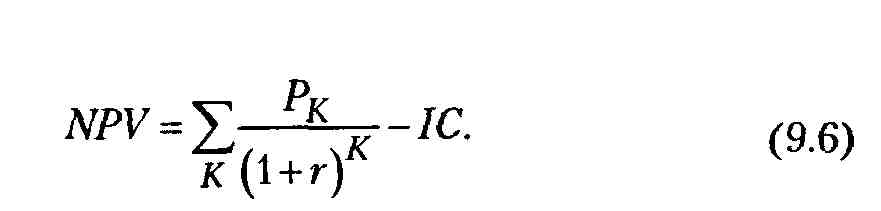

Допустим, делается прогноз, что инвестиция (IС) будет генерировать в течение п лет годовые доходы в размере P1, Р2, Р3,..., Рn- Общая накопленная величина дисконтируемых доходов (PV) и чистый приведенный эффект (NPV) соответственно рассчитываются по формулам (9.5) и (9.6):

Очевидно, что если:

NPV> О, то инновационный проект следует принять;

NPV< О, то инновационный проект следует отвергнуть;

NPV = 0, то инновационный проект ни прибыльный, ни убыточный.

При прогнозировании доходов по годам необходимо, по возможности, учитывать все виды поступлений как производственного, так и непроизводственного характера, которые могут быть ассоциированы с данным инновационным проектом. Так, если по окончании периода реализации проекта планируется поступление средств в виде ликвидационной стоимости оборудования или высвобождения части оборотных средств, то они должны быть учтены как доходы соответствующих периодов.

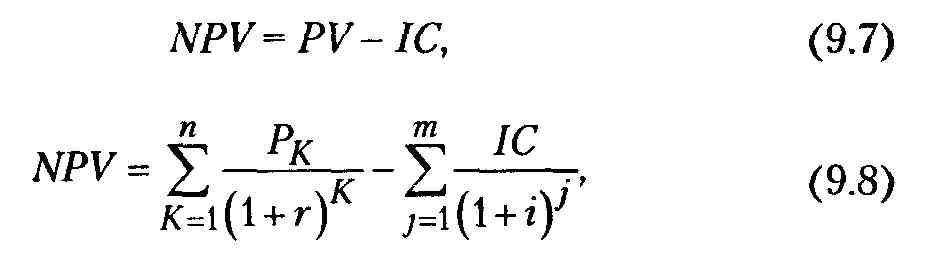

Если проект предполагает не разовую инвестицию в инновацию, а последовательное инвестирование финансовых ресурсов в течение т лет, то формула для расчета чистого приведенного эффекта модифицируется следующим образом:

где i - прогнозируемый средний уровень инфляции.

Расчет с помощью приведенных формул вручную достаточно трудоемок, поэтому для удобства применения этого и других методов, основанных на дисконтированных оценках, целесообразно разрабатывать и использовать специальные статистические таблицы, в которых табулируются значения сложных процентов, дисконтирующих множителей, дисконтированного значения денежной единицы и т.п. в зависимости от временного интервала и значения коэффициента дисконтирования.

При расчете чистого приведенного эффекта NPV, как правило, используется постоянная ставка дисконтирования, однако при некоторых обстоятельствах, например, ожидается измене-

ние уровня учетных ставок, могут использоваться индивидуализированные по годам коэффициенты дисконтирования Если в ходе имитационных расчетов приходится применять различные коэффициенты дисконтирования, то, во-первых, формула (9 6) неприменима и, во-вторых, проект, приемлемый при постоянной дисконтной ставке, может стать неприемлемым.

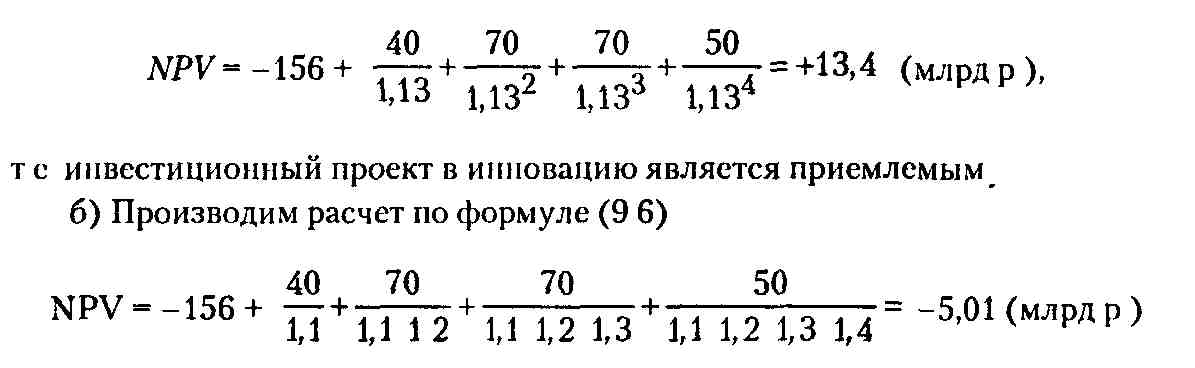

Пример

Требуется проанализировать инвестиционный проект в инновацию со следующими характеристиками (млрд р) - 156,40, 70, 70, 50

Рассмотрим два случая а) цена капитала - 13%, 6) ожидается, что цена капитала будет меняться по годам следующим образом 11%, 12%, 13%, 14%

а) Воспользуемся формулой 9 6

В этом случае инвестиционный проект в инновацию неприемлем

Показатель чистого приведенного эффекта отражает прогнозную оценку изменения экономического потенциала предприятия в случае принятия рассматриваемого инвестиционного проекта в инновацию Этот показатель аддитивен во временном аспекте, т.е. чистые приведенные эффекты различных проектов можно суммировать. Это очень важное свойство, выделяющее этот критерий из всех остальных и позволяющее использовать его в качестве основного при анализе оптимальности инвестиционного портфеля в инновационные проекты

|

| Очевидно, что если PI > 1, то инновационный проект следует принять, |

Метод расчета индекса рентабельности инвестиции в инновацию является следствием метода расчета чистого приведенного эффекта Этот индекс рентабельности (РГ) рассчитывается по формуле:

PI< 1, то инновационный проект необходимо отвергнуть;

Р1= 1, то инновационный проект не является ни прибыльным, ни убыточным.

В отличие от чистого приведенного эффекта индекс рентабельности является относительным показателем. Благодаря этому он очень удобен при выборе одного проекта из ряда аль-| тернативных, имеющих примерно одинаковые значения чистых приведенных эффектов (в частности, если два инновационных проекта имеют одинаковые значения чистых приведенных эффектов, но разные объемы требуемых инвестиций, то очевидно, что выгоднее тот из них, который обеспечивает большую эффективность вложений), либо при комплектовании портфеля инвестиций в инновации с максимальным суммарным значением чистых приведенных эффектов.

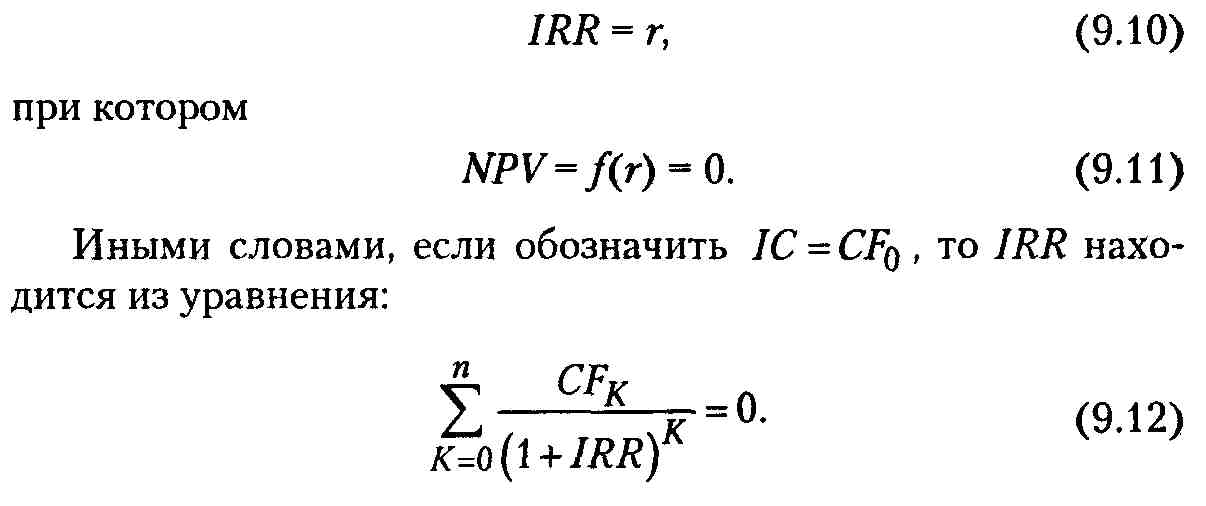

В методе расчета внутренней нормы рентабельности инвестиции в инновацию (IRR) под указанной нормой рентабельности понимают значение коэффициента дисконтирования r, при котором NPV проекта равен нулю:

Смысл расчета этого коэффициента при анализе эффективности планируемых инвестиций в инновацию заключается в следующем: IRR показывает ожидаемую доходность проекта, а следовательно, максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом Например, если проект полностью финансируется за счет ссуды коммерческого банка, значение IRR показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которого делает проект убыточным.

На практике любое предприятие финансирует свою деятельность, в том числе и инновационную, из различных ис-

точников, в частности из внешних. В качестве платы за пользование авансированными в деятельность предприятия финансовыми ресурсами оно уплачивает проценты, дивиденды, вознаграждения и т.п., т.е. несет некоторые обоснованные расходы на поддержание своего экономического потенциала. Показатель, характеризующий относительный уровень этих расходов, можно назвать «ценой» авансированного капитала (СО- Этот показатель отражает сложившийся на предприятии минимум возврата на вложенный в его деятельность капитал, его рентабельность и рассчитывается по формуле средней арифметической взвешенной.

Экономический смысл этого показателя заключается в следующем: предприятие может принимать любые решения инвестиционного характера в инновацию, уровень рентабельности которых не ниже текущего значения показателя СС {пли цены источника средств для данного проекта, если он имеет целевой источник). Именно с ним сравнивается показатель IRR, рассчитанный для конкретного проекта. Эта связь будет следующей: если IRR > СС, то инновационный проект следует принять; IRR < СС, то инновационный проект следует отвергнуть; IRR = СС, то инновационный проект не является ни прибыльным, ни убыточным.

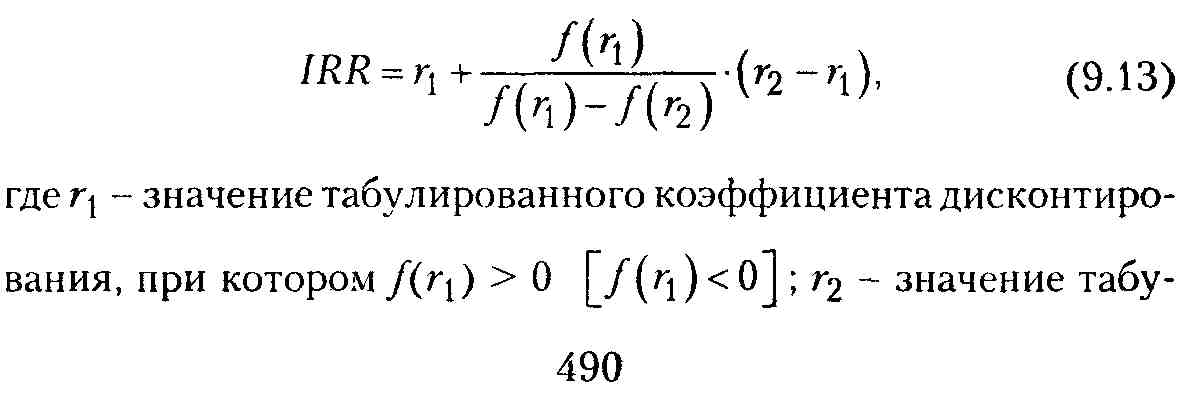

Практическое применение данного метода осложнено, если в распоряжении аналитика нет специализированного финансового калькулятора. В этом случае применяется метод последовательных операций с использованием табулированных значений дисконтирующих множителей. Для этого с помощью таблиц выбираются два значения коэффициента дисконтирования r1 < r 2 таким образом, чтобы в интервале (r1, r2) функция NPV = f (r) меняла свое значение с «+» на«-» или с «-» на «+». Далее применяют формулу

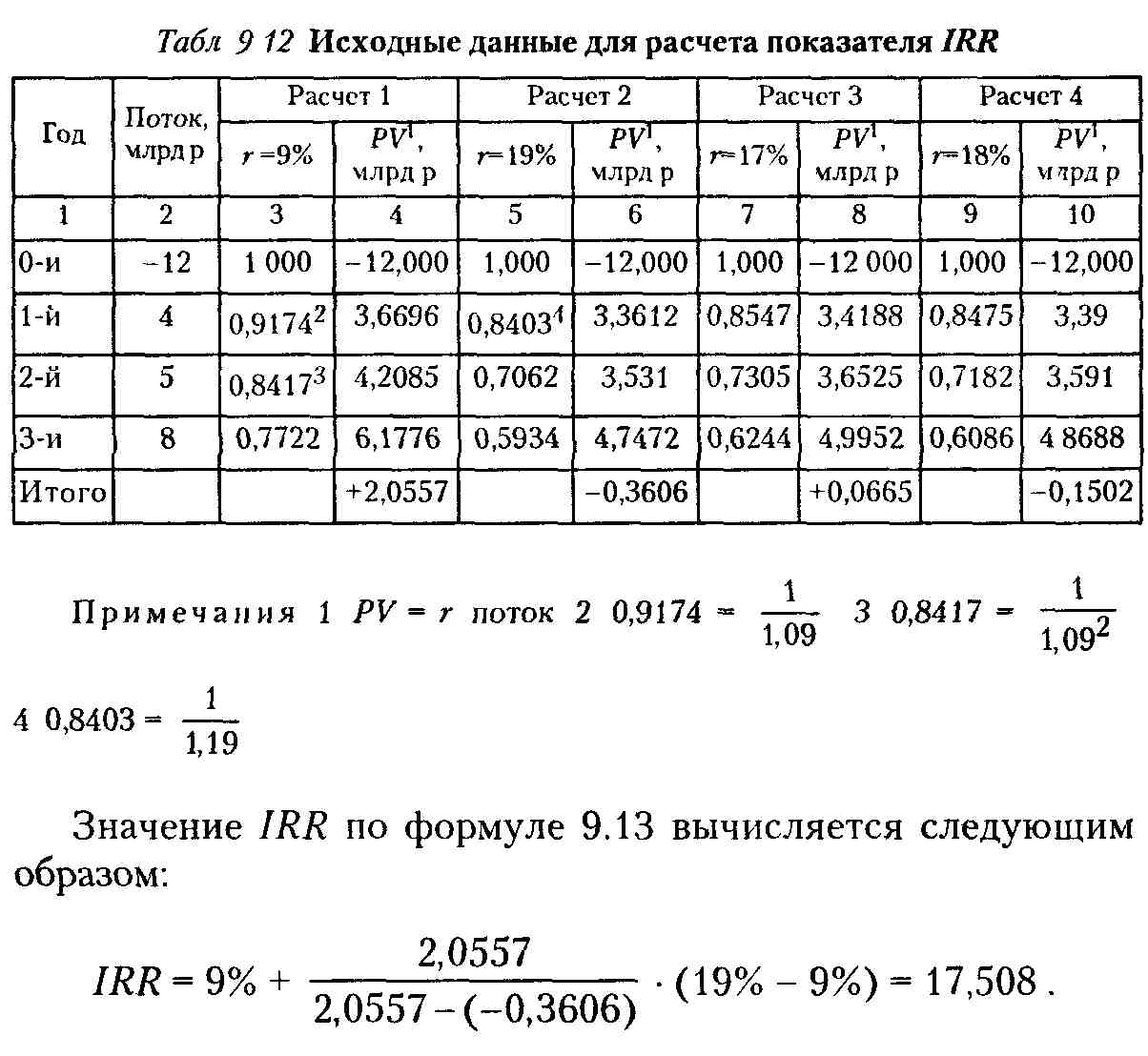

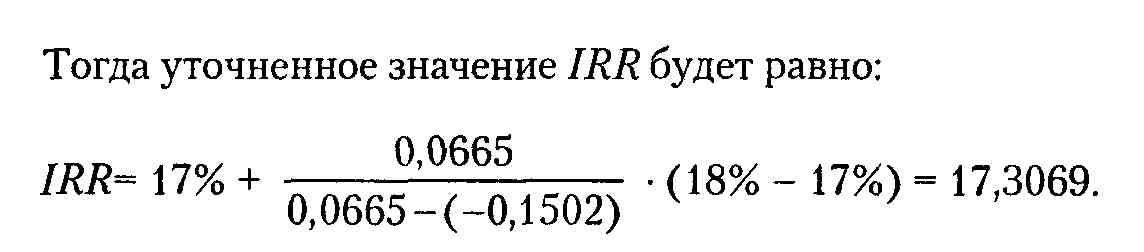

Требуется рассчитать значение показателя IRR для инвестиционного проекта в инновацию, рассчитанного на три года, требующего инвестиций в размере 12 млрд р. и имеющего предполагаемые денежные поступления в размере 4 млрд р., 5 млрд р., 8 млрд р.

Возьмем два произвольных значения коэффициента дисконтирования: r = 9%, r= 19%. Соответствующие расчеты с использованием табулированных значений на основе формул 9.5-9.7 приведены в табл. 9.12.

|

Можно уточнить полученное значение. Допускаем, что путем нескольких итераций мы определили ближайшие целые значения коэффициента дисконтирования, при которых NPV меняет знак

Как видим, метод последовательных итераций обеспечивает весьма высокую точность (отметим, что с практической точки зрения такая точность является излишней). Свод всех вычислений приведен в табл. 9.12. Рассмотренная методика применима лишь к акционерным обществам. На предприятиях, не являющихся акционерными, аналогом показателя СС является уровень издержек производства и обращения в процентах к общей сумме авансированного капитала

Между показателями NPV, PI, IRR, СС имеются следующие взаимосвязи:

если NPV> О, то одновременно IRR > СС и Р1>1;

если NPV< 0, то одновременно IRR< СС и Р1< 1;

если NPV = 0, то одновременно IRR = СС и Р1= 1.

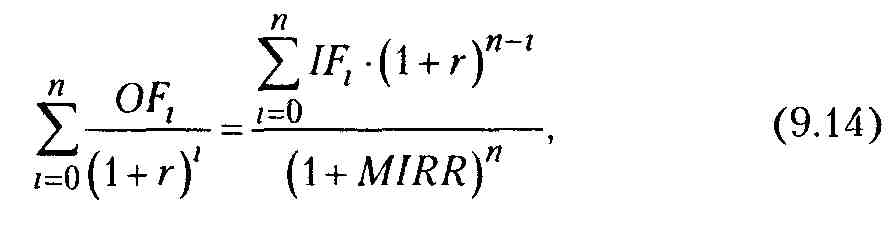

Основной недостаток, присущий внутренней норме рентабельности инвестиции в инновацию (IRR) в отношении оценки проектов с неординарными денежными потоками, не является критическим и может быть преодолен. Соответствующий аналог IRR, который может применяться при анализе любых проектов, называется модифицированной внутренней нормой рентабельности инвестиции в инновацию (MIRR). Алгоритм расчета предусматривает выполнение нескольких процедур. Прежде всего рассчитываются суммарная дисконтированная стоимость всех оттоков и суммарная наращенная стоимость всех притоков, причем и дисконтирование и наращение осуществляются по цене источника финансирования проекта. Наращенная стоимость притоков называется терминальной стоимостью. Затем определяется ставка дисконтирования, уравнивающая суммарную приведенную стоимость оттоков и терминальную стоимость, которая в данном случае как раз и представляет собой MIRR Общая формула расчета имеет вид:

где 0Fi - отток денежных средств в i-м периоде (по абсолютной величине), IFi - приток денежных средств в i-м периоде; r - стоимость источника финансирования данного проекта в инновацию, п - продолжительность проекта

Формула имеет смысл, если терминальная стоимость превышает сумму дисконтированных оттоков

Критерий модифицированной внутренней нормы рентабельности инвестиции в инновацию (MIRR) в полной мере согласуется с критерием чистого приведенного эффекта (NPV) и потому может быть использован для оценки независимых проектов Что касается альтернативных проектов, то противоречия между критериями NPV и MIRR могут возникать, если проекты существенно разнятся по масштабу, т е значения элементов у одного потока значительно больше по абсолютной величине, чем у другого, либо проекты имеют различную продолжительность В таком случае целесообразно применять критерий NPV, не забывая одновременно об учете рисковости денежного потока

В реальной жизни вполне вероятна ситуация, когда необходимо сравнивать инвестиционные проекты в инновацию различной продолжительности Речь идет как о независимых, так и об альтернативных проектах В частности, сравнение независимых проектов может иметь место, когда заранее не известен объем доступных источников финансирования В этом случае проводится ранжирование проектов по степени их приоритетности, т е они как бы выстраиваются в очередь - по мере появления финансовых возможностей проекты последовательно принимаются к внедрению

Суммарный чистый приведенный эффект (NPV) повторяющегося инновационного проекта рассчитывается по формуле

где NPV(i) - чистый приведенный эффект исходного проекта в инновацию, i - продолжительность этого проекта, r- ставка дисконтирования в долях единицы, N - наименьшее общее кратное, п - число повторений исходного проекта (оно характеризует число слагаемых в скобках)

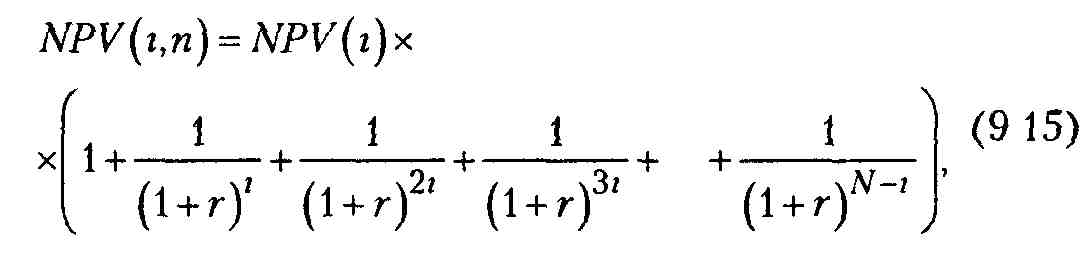

Данную методику можно упростить в вычислительном плане. Так, если анализируется несколько проектов, существенно различающихся по продолжительности реализации, то расчеты могут быть достаточно утомительными. Их можно уменьшить, если предположить, что каждый из альтернативных проектов может быть реализован неограниченное число раз. В этом случае при п —> o о число слагаемых в формуле расчета NPV (t, п) будет стремиться к бесконечности, а значение NPV(t, оо) может быть найдено по известной формуле для бесконечно убывающей геометрической прогрессии:

Из двух сравниваемых инвестиционных проектов в инновацию проект, имеющий большее значение NPV(i, со), является предпочтительным.

Существует также и такой подход. Рассчитывают чистый приведенный эффект (NPV) однократной реализации каждого проекта. Для каждого проекта находят эквивалентный срочный аннуитет (будущую стоимость FVpst исходного денежного потока), приведенная стоимость которого в точности равна NPVnpo-екта. При этом считается, что генерируемые в рамках одного временного периода поступления имеют место либо в его начале, либо в его конце, т.е. они не распределены внутри периода, а сконцентрированы на одной из его границ. В первом случае поток называется потоком пренумерандо, или авансовым, во втором - потоком постнумерандо. Наращенный денежный поток C1, С2, Сз,..., С„ для исходного потока постнумерандо имеет вид:

а будущая стоимость FVpst исходного денежного потока (аннуитета) постнумерандо может быть оценена как сумма наращенных поступлений, иными словами-

В обратной задаче подразумевается оценка с позиции текущего момента, т.е. на конец периода 0. В этом случае реализуется схема дисконтирования, а расчеты необходимо вести по приведенному потоку. Элементы приведенного денежного потока уже можно суммировать. Их сумма характеризует приведенную, или текущую, стоимость денежного потока, которую при необходимости можно сравнивать с величиной первоначальной инвестиции в инновацию. Следовательно, приведенный денежный поток для исходного потока постнумерандо будет иметь вид:

Приведенная стоимость денежного потока постнумерандо PVpst в общем случае рассчитывается по формуле

|

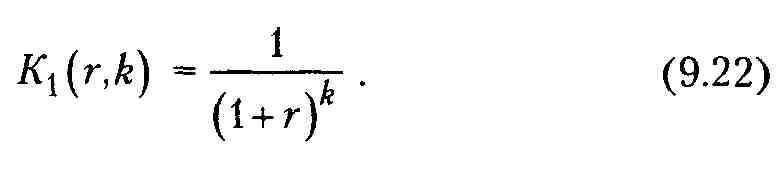

| Множитель K\(r,k} называется дисконтирующим множителем для единичного платежа и определяется по формуле |

|

Если использовать дисконтирующий множитель, то формулу (9. 20) можно записать следующим образом:

Он показывает на текущий момент цену одной денежной единицы будущего, т.е. чему равна одна денежная единица (например, один рубль), циркулирующая в сфере бизнеса k периодов от момента расчета при заданной процентной ставке (доходности) г и частоте начисления процента.

Общая формула для оценки текущей стоимости срочного аннуитета постнумерандо PVapst выводится из формулы 9.20 и имеет вид:

Множитель K2(r,n) называется дисконтирующим множителем для аннуитета или коэффициентом дисконтирования ренты (аннуитета) и как сумма членов геометрической прогрессии равен величине:

Экономический смысл дисконтирующего множителя K2(r,n) заключается в том, что он показывает, чему равна с позиции текущего момента величина аннуитета (он представляет собой частный случай денежного потока или финансовую ренту) с регулярными денежными поступлениями в размере одной денежной единицы (например, один рубль), продолжающегося п равных периодов с заданной процентной

ставкой r. Дисконтирующий множитель К2(r,п) полезно интерпретировать и как величину капитала, поместив который в банк под сложную процентную ставку г можно обеспечить регулярные выплаты в размере одной денежной единицы в течение п периодов (выплаты производятся в конце каждого периода).

Таким образом, величина аннуитетного платежа (ЕАА) рассчитывается с помощью формулы 9.23. Предполагая, что найденный аннуитет может быть заменен бессрочным аннуитетом с той же самой величиной аннуитетного платежа, рассчитывают приведенную стоимость бессрочного аннуитета PVa (оо) по формуле

где А - одно денежное поступление за период (например, год); r- ставка начисления процентов.

Данная формула показывает, что поток даже с неограниченным числом платежей имеет все же конечную приведенную стоимость. С финансовой точки зрения это понятно, поскольку деньги, которые поступят через много лет, сейчас мало что стоят (а при высокой инфляции практически ничего не стоят). Эта же ситуация проявляется и при сравнении коэффициентов дисконтирования бессрочного аннуитета и аннуитетов с большим сроком. Также эта формула используется для оценки целесообразности приобретения бессрочного аннуитета, если известен размер денежного поступления за период. В качестве г обычно принимается гарантированная процентная ставка (например, процент, предлагаемый государственным банком). Инвестиционный проект в инновацию, имеющий большее значение PVa (оо), является предпочтительным.

Методам, основанным на повторе исходных проектов, присуща определенная условность, заключающаяся в молчаливом распространении исходных условий на будущее, что не всегда корректно. Во-первых, далеко не всегда можно сделать точную оценку продолжительности исходного проекта; во-вторых, не очевидно, что проект будет повторяться п-е число раз, особенно если он сам по себе достаточно продолжителен; в-третьих, условия его реализации в случае повтора могут измениться (это касается как размера инвестиций в инновацию, так и величины прогнозируемых чистых доходов); в-четвертых, расчеты во всех рассмотренных методах абсолютно формализованы, при этом не учитываются различные факторы, которые являются либо не формализованными, либо имеют общеэкономическую природу (инфляция, научно-технический прогресс, изменение технологий, заложенных в основу исходного проекта, и др.) и т.п. Поэтому к применению подобных методов нужно подходить осознанно в связи с тем, что если исходным параметрам сравниваемых проектов свойственна достаточно высокая неопределенность, то можно не принимать во внимание различие в продолжительности их действия и ограничиться расчетом стандартных критериев.

В анализе эффективности инновационных проектов необходимо по возможности (или если целесообразно) учитывать влияние инфляции. Это можно сделать корректировкой на индекс инфляции (i) либо будущих поступлений, либо ставки

дисконтирования. Наиболее корректной, но и более трудоемкой в расчетах является методика, предусматривающая корректировку всех факторов, влияющих на денежные потоки сравниваемых проектов. Основными факторами являются переменные расходы и объем выручки. Корректировка может осуществляться с использованием различных индексов, поскольку индексы цен на продукцию коммерческой организации и потребляемое ею сырье могут существенно отличаться от индекса инфляции. С помощью таких пересчетов исчисляются новые денежные потоки, которые и сравниваются между собой с помощью критерия чистого приведенного эффекта (NPV).

Более простой является методика корректировки ставки дисконтирования на индекс инфляции. Прежде всего рассмотрим логику такой корректировки на простейшем примере.

|

|

|

|

|

Дата добавления: 2014-11-06; Просмотров: 4119; Нарушение авторских прав?; Мы поможем в написании вашей работы!